要点

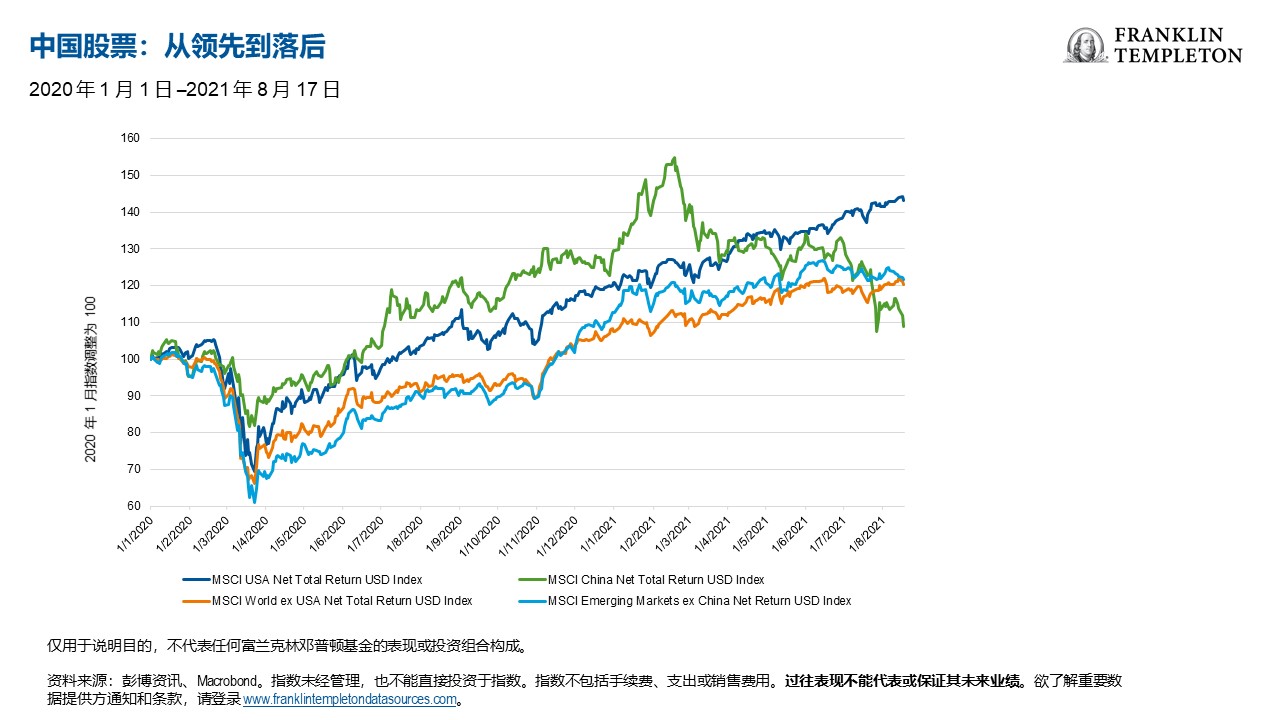

- 中国的“第一”在二零二零年推动了股市早期表现出色,但在二零二一年却明显表现不佳,年初至今落后全球同类市场 26%。[1]

- 监管收回和宏观经济阻力主导着中国市场——为实现共同富裕而重新开展的监管工作、新冠肺炎疫情的再次出现以及有限的货币和财政政策支持——而且预计不会很快消退。

- 新冠肺炎疫情卷土重来不容忽视,而中国开始再次实施许多严厉的政策来控制疫情传播。

- 鉴于我们对今年的中国股市不太看好,投资组合配置可能会保持不变。然而,鉴于近期的抛售和市场情绪明显恶化,我们的看法略有改善。

牛年的龟兔赛跑

自二零二零年以来,速度与毅力的经典故事就一直在全球股市上演。在疫情早期,中国以野兔的形象出现,由于对新冠肺炎疫情的有力控制、快速的货币和财政政策调节以及有韧性的出口增长,中国在二零二零年的表现迅速超过了全球其他股市。起初,中国似乎注定会成为这个周期的“赢家”——但没那么快。

尽管全球其他股市最初表现得像乌龟一样,但自二零二零年三月的低点以来,它们缓慢而稳定的做法已经取得了回报,自该低点以来只出现了两次约 7% 的下跌。[2] 到二零二一年,全球股市继续上涨,年初至今累计上涨了 14%,[3]而中国股市已经失去了动力,自二零二一年二月以来下跌了超过 30%,目前表现不佳,年初至今落后于全球股市 26%。[4]

中国的数项“第一”

中国在疫情早期的出色表现是基于有效执行许多全球“第一”的能力:

- 新冠肺炎疫情最初在武汉爆发,疫情蔓延至世界各地,中国是第一个经受住疫情考验的国家。

- 中国是第一批实施(然后摆脱)新冠肺炎疫情封城、开展接触者追踪并要求公众坚持戴口罩的国家之一。

- 中国是全球商品需求上升的主要受益者,由于医疗设备和住房相关产品等用品的需求上升,中国的出口行业出现激增。

中国股市从领先到落后的转变也是由于另一个“第一”,即中国在新冠肺炎疫情爆发后,成为第一个逐步收紧货币政策立场的大国。例如,中国的信贷增长早在二零二一年一月就开始下滑。

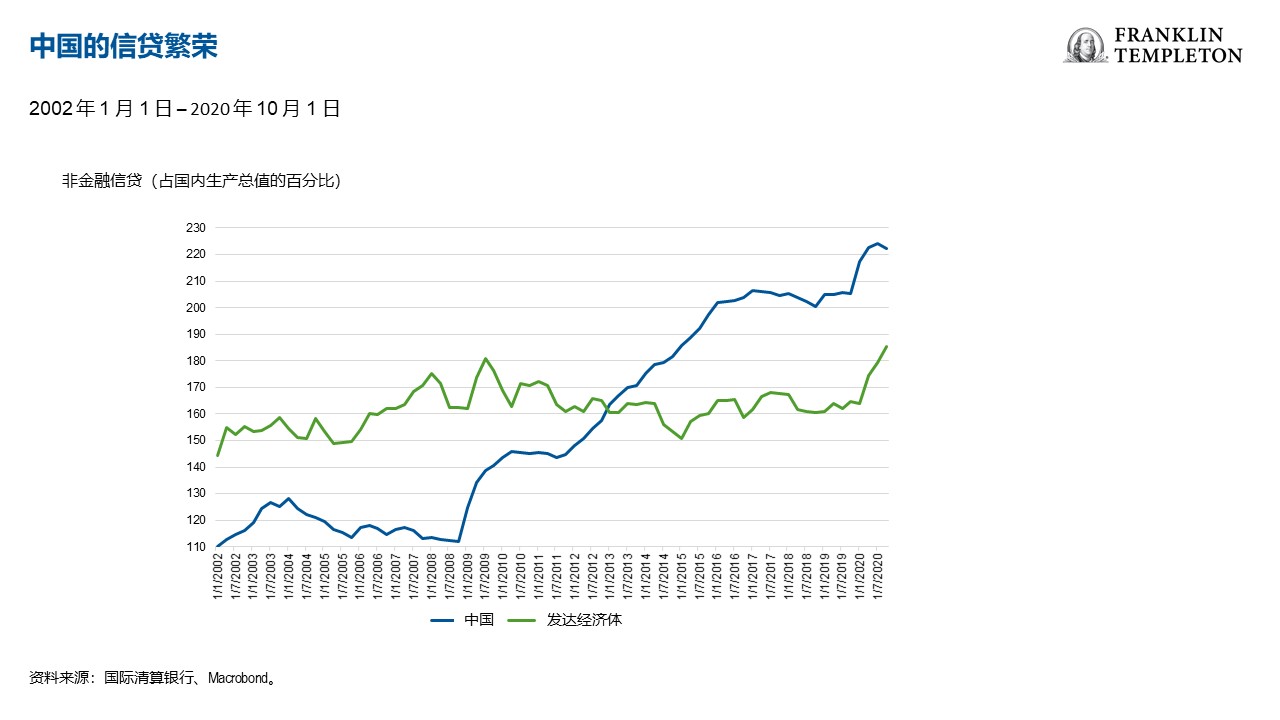

一种新萌发的经济稳定感最终会让决策者重新开始经济杠杆之战,这是过去十年决策者一直未能解决的问题。不妨看看,中国的非金融私营部门信贷比二零零八年金融危机时增长了一倍多,从占国内生产总值 (GDP) 的 112% 上升到 222%。[5] 在同一时期,大多数发达经济体的债务水平只是横向倾斜。二零二一年一月,隔夜贷款利率攀升至六年来的最高水平。[6]

中国收紧监管

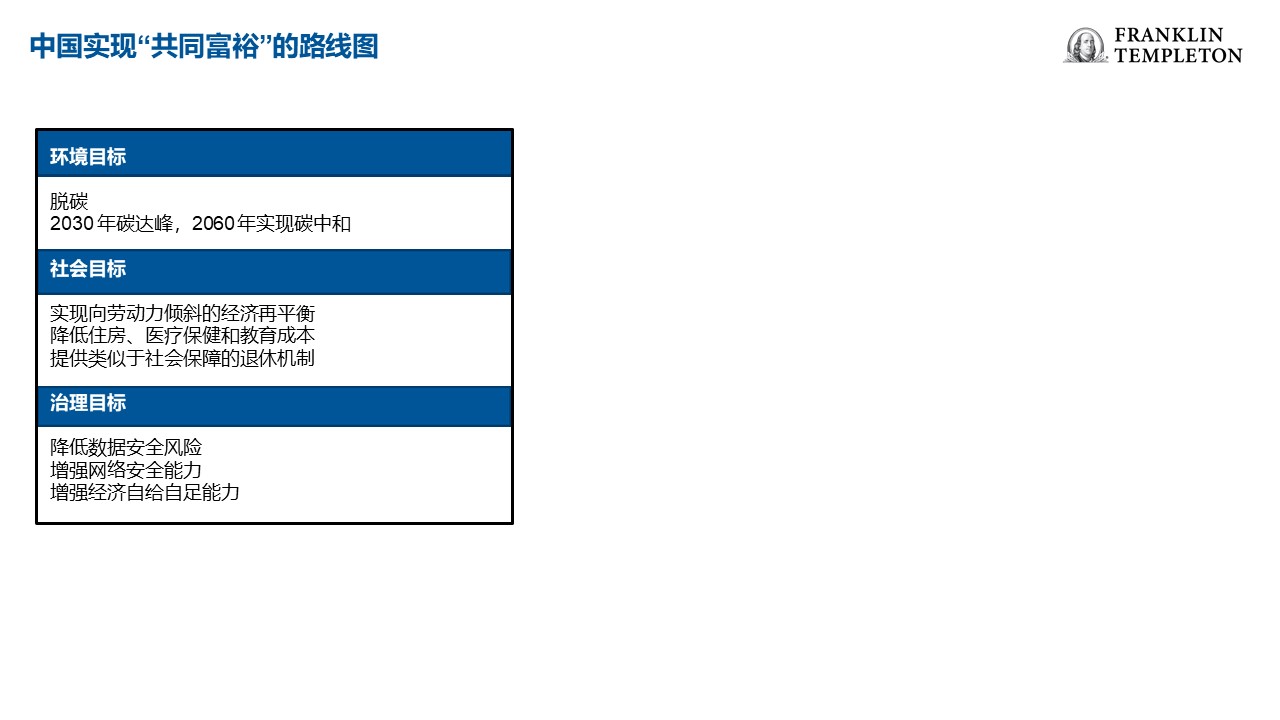

收紧货币政策是二零二一年宣布的第一件非利好消息,但绝不仅于此。随着时间的推移,由于中国决策者将注意力转向“所有人共同富裕”的目标,一连串的监管意外消息令市场窒息。 监管机构开始把焦点对准大型科技平台公司,最近又转向了私立教育行业,因为私立教育的成本已成为大多数家长的负担。

许多此类监管举措不太可能很快结束,因为它们实现了中国共产党长期战略愿景的一部分。中国共产党从一九五三年开始制定五年社会经济规划,目前正在实施第 14 个五年(2021-2025 年)规划。最近的 50 项监管行动包括从反垄断到数据违规和绿色发展——类似于西方经济体的环境、社会和治理 (ESG) 工作。

我们认为,中国不会大幅削减提高生产力的努力,尤其是在未来十年人口逆风可能加剧的情况下。但是,中国坚持以实效为本,把“共同富裕”作为要务;监管干预可能仍将是实现这一成果的关键工具,即使市场波动加剧,也不太可能改变这一做法。

新冠肺炎疫情卷土重来

除了新的监管重置,随着德尔塔变种病毒在中国蔓延,中国目前正在应对新冠肺炎疫情的卷土重来。在首次疫情爆发后,中国对新冠肺炎的防御是值得称赞的,因为严格的封城和接触者追踪措施使中国制止了病例数量的增长,并最终成为第一个开始实现经济正常化的国家。

不幸的是,据估计德尔塔变种病毒的传染性是以前的两倍多,[8]这使得通过封城来阻止传播变得更加困难。全面的疫苗接种被认为是对抗德尔塔变种病毒的最佳防护措施,在这方面,中国与发达国家相当——据中国国家卫生健康委员会的数据,中国的疫苗接种率估计约为总人口的 55%。[9] 相比之下,美国和欧元区分别为约 50% 和约 60%(完全接种)。[10 中国仍然面临的挑战不仅在于为其余约 6.3 亿人口接种疫苗,而且还在于协调这项接种工作,因为中国幅员辽阔,协调工作有一定困难。此外,他们最常用的两种疫苗(科兴和国药)的有效性也受到了质疑,因为一些研究表明,它们的保护力不如西方疫苗竞争对手,如辉瑞 (Pfizer) 和莫德纳 (Moderna)。[11]

中国已经开始采取严厉措施应对德尔塔变种病毒疫情,在出现疫情聚集的 30 多个城市实施了封城。[12] 这一政策回应与许多其他国家形成鲜明对比,这些国家没有采取封城措施,如果疫情持续一段时间,可能会对经济增长产生重大影响。

多元资产投资展望

中国的宏观环境呈现出若干不利因素,这些因素今年明显打击了中国股市。我们问自己一个问题:坏消息是否已经被消化了?显然,随着中国股市降级,其中一些消息已被消化,无论是绝对值还是相对于全球同类市场而言。感兴趣的是,一些情绪指标似乎接近历史上最悲观的水平。这通常是一个很好的反向指标。正如 John Templeton 爵士所说的,“牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡。”

在我们权衡这些因素时,宏观不利因素使我们对中国股市持谨慎态度,尽管我们认为,考虑到中国股市和市场情绪最近的回落,重新考虑我们的观点是合理的。我们正在密切关注财政决策者是否会采取进一步的宽松措施,从而改变我们的定位和前景。

Copyright © 2021。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。 本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。 然而,富兰克林邓普顿并不保证资料的準确及完整性。 过往数据可能不时经数据提供者重新调整。 富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。 本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

_____________________________________________________________________________________________________

[1]资料来源:截至二零二一年七月三十一日,MSCI 中国净总回报美元指数相对于 MSCI 所有国家世界指数净总回报美元指数。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往表现不能代表或保证其未来业绩。

[2]资料来源:Macrobond;MCSI 总回报美元指数。二零二零年三月至二零二一年八月十七日。MSCI 不会就此处转载的任何 MSCI 数据作任何保证或承担任何责任。不可二次传播或使用。本报告不由 MSCI 编制或认可。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往表现不能代表或保证其未来业绩。

[3]资料来源:MCSI 所有国家世界指数总净回报美元指数。至二零二一年八月十七日的年初至今的回报。

[4]资料来源:Macrobond;二零二一年二月至二零二一年八月十七日的 MCSI 中国净总回报美元指数。MSCI 不会就此处转载的任何 MSCI 数据作任何保证或承担任何责任。不可二次传播或使用。本报告不由 MSCI 编制或认可。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往表现不能代表或保证其未来业绩。

[5]

[6]资料来源:Reuters, “China short-term rate hits near 6-year high on holiday demand, policy tightening worries.Reuters,” 二零二一年一月二十六日。

[7] 资料来源:The Economist, “Xi Jinping’s assault on tech will change China’s trajectory,” 二零二一年八月十四日。

[8]资料来源:US Centers for Disease Control and Prevention, “Delta Variant:What We Know about the Science,” 二零二一年八月十九日。

[9]资料来源:Agencia EFE, China has fully vaccinated 55% of population: government, 二零二一年八月十三日。

[10]资料来源:USA Facts, US Coronavirus vaccine tracker, 截至二零二一年八月十六日。European Centre for Disease Prevention, COVID-19 Tracker, 截至二零二一年八月十八日。

[11]资料来源:The Washington Post, “New restrictions sweep China as officials race to contain delta outbreak,” 二零二一年八月三日。

[12]资料来源:The Washington Post, “New restrictions sweep China as officials race to contain delta outbreak,” 二零二一年八月三日。