Il nostro team azionario dei mercati emergenti analizza le notizie e gli eventi che hanno influenzato le performance di gennaio dei mercati emergenti, dai timori per il coronavirus alle tensioni in Medio Oriente.

Tre fattori sui cui riflettere oggi

- Lo scoppio del Nuovo coronavirus del 2019 in Cina, che si è diffuso in Asia e in altre parti del mondo, ha avuto un impatto negativo sul sentiment a breve termine. In Cina l’attività economica e i consumi a breve termine hanno subito un impatto significativo in quanto le persone limitano i loro movimenti come misura preventiva. Si prevedono ripercussioni pesantemente negative sulla crescita di breve periodo. Settori come viaggi, tempo libero, vendite al dettaglio e alcuni sotto-segmenti dei consumi voluttuari stanno subendo un impatto diretto nel breve termine. Tuttavia, il governo potrebbe reagire con nuove misure di stimolo, come ulteriori tagli dei tassi, interventi per incoraggiare la spesa per le infrastrutture o per incrementare i consumi. Pur continuando monitorare la situazione, attualmente riteniamo che le prospettive di crescita a lungo termine per la Cina e le azioni cinesi rimangano invariate.

- L’obiettivo di deficit di bilancio dell’India è stato innalzato al 3,8% del prodotto interno lordo (PIL) per l’esercizio 2020 (FY20) in considerazione delle minori entrate, ed è stato fissato al 3,5% per il FY21. Il mercato sperava fortemente in un’espansione del bilancio alla luce delle debolezze dell’economia indiana, ma nel FY20 l’elemento più caratterizzante del bilancio è la decisione del governo di mantenersi sulla strada del consolidamento fiscale senza stimoli significativi per l’economia (a parte qualche misura modesta per dare slancio al reddito e alle infrastrutture). Inoltre, siamo convinti che l’economia indiana e la crescita degli utili societari siano pronti per una ripresa graduale nei prossimi uno o due anni, sostenuta dalle politiche orientate alla crescita già intraprese.

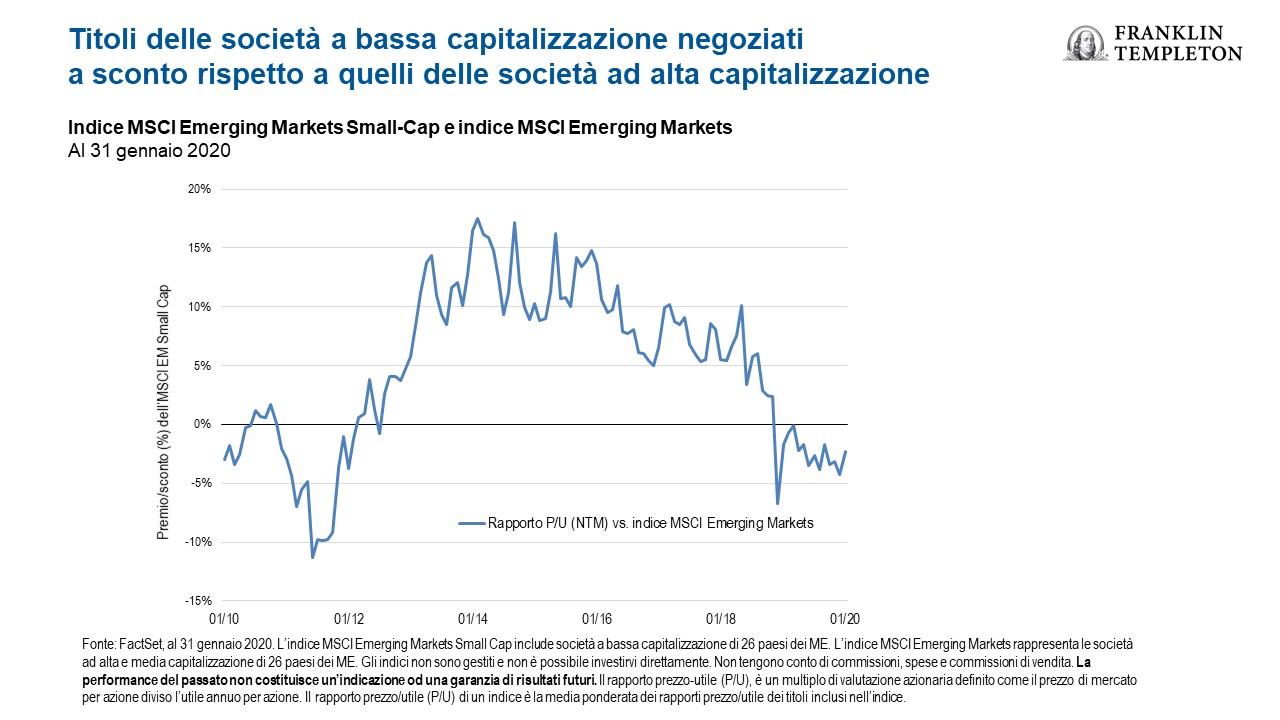

- Le small cap (SC) dei mercati emergenti (ME) hanno registrato rendimenti positivi nel 2019, tuttavia l’asset class è rimasta indietro rispetto alle large cap (LC) dei ME. Tra le ragioni principali di questa dispersione vi sono gli ampi differenziali di performance tra LC e SC in mercati come l’India e la Corea del Sud e il fatto che le LC sono strutturalmente più esposte ai settori finanziario ed energetico, nonché ai colossi big tech. Crediamo comunque che le caratteristiche strutturali delle SC dei ME rimangano intatte, ossia che le opportunità delle SC derivino dalle dinamiche economiche tipicamente locali e, in particolare, dai consumi. A nostro avviso, le interessanti valutazioni dell’asset class e il solido potenziale di utili supportano ulteriormente la tesi d’investimento per le SC.

Prospettive

L’ottimismo degli investitori dopo la sigla della “fase uno” dell’accordo fra Cina e Stati Uniti è stato offuscato dai timori per l’epidemia di coronavirus in Cina, che si è diffuso anche in altre parti del mondo. A fine gennaio le azioni dei ME erano scese di oltre il 7% rispetto al picco di metà mese. L’epidemia in atto è sopraggiunta dopo un anno di solide performance azionarie (l’indice MSCI Emerging Markets è salito del 19% nel 2019). Ciò suggerisce che potrebbero registrare ulteriori perdite, visto che l’incertezza resterà anche nelle prossime settimane e che i mercati continuano a consolidarsi dopo un periodo di forti performance.

La situazione rimane fluida e la diffusione del coronavirus ha generato incertezza sulle prospettive di crescita a breve termine. Stiamo monitorando attentamente l’impatto dell’epidemia nelle economie dei mercati emergenti e nei mercati azionari. Tuttavia, nella nostra attuale valutazione, i rischi di ribasso sono concentrati sul breve periodo, mentre le nostre prospettive di lungo periodo rimangono intatte.

La situazione macroeconomica nei mercati emergenti rimane robusta, con una previsione di crescita economica nel 2020 più che doppia rispetto a quella dei mercati sviluppati.[1] Inoltre, il contesto politico è migliorato, con misure di sostegno fiscale, economico e monetario e una rinnovata attenzione alle riforme strutturali in molti mercati emergenti.

Riteniamo che i mercati emergenti rimangano attraenti e siano scambiati a forte sconto rispetto ai mercati sviluppati, mentre gli utili relativi sono ai massimi degli ultimi tre anni e si prevede una ripresa della crescita nel corso del 2020. Anche i mercati emergenti stanno dedicando un’attenzione crescente all’efficienza del capitale: il rapporto spese in conto capitale/vendite è diminuito rispetto ai mercati sviluppati, aiutando il rendimento del free cash flow dei mercati emergenti a superare quello dei mercati sviluppati.

Sviluppi e tendenze dominanti nei mercati emergenti

A gennaio i mercati azionari di tutto il mondo hanno ceduto terreno e la flessione ha investito l’azionario emergente in misura maggiore rispetto all’azionario dei mercati sviluppati. I ME hanno ceduto i guadagni iniziali, favoriti dall’intesa commerciale parziale siglata fra Stati Uniti e Cina, poiché la diffusione di un nuovo virus in Cina e in altri mercati ha offuscato le prospettive economiche globali. I prezzi del petrolio e dei metalli industriali sono diminuiti per i timori di una frenata della domanda. Le valute dei ME si sono complessivamente indebolite rispetto al dollaro statunitense. L’indice MSCI Emerging Markets ha subito un calo del 4,7%, mentre l’indice MCSI World ha ceduto lo 0,6%, entrambi in dollari statunitensi.[2]

Gli eventi più importanti nei mercati emergenti a gennaio 2020

La maggior parte dei mercati asiatici è arretrata a causa di un’epidemia di virus in Cina che ha dominato il sentiment degli investitori. Le azioni cinesi hanno chiuso gennaio in ribasso, nonostante il mese fosse iniziato bene, poiché le preoccupazioni per la crisi sanitaria hanno prevalso sul sollievo generato dalla pausa nel conflitto commerciale USA-Cina. In cima alle preoccupazioni economiche ci sono state le potenziali ripercussioni sulla produzione e sui consumi in Cina. Le azioni della Corea del Sud, che annovera la Cina fra i suoi principali partner commerciali, hanno perso posizioni. Le azioni tailandesi si sono deprezzate a causa dell’interruzione delle visite guidate dalla Cina, che hanno smorzato le prospettive della principale industria turistica tailandese. Tuttavia, le azioni del Pakistan hanno registrato un aumento di valore. I segnali di stabilizzazione economica, tra cui la riduzione del disavanzo delle partite correnti, hanno sostenuto la fiducia del mercato.

Messico a parte, le azioni e le valute dell’America Latina hanno segnato un calo nel corso del mese per il timore che il coronavirus potesse ripercuotersi negativamente sulla domanda e sui prezzi delle materie prime. Alla fine di gennaio non risultavano casi in America Latina. La contrazione dei mercati azionari di Brasile, Colombia e Cile è largamente imputabile alla debolezza delle valute regionali. In Cile, a gravare ulteriormente sul sentiment è intervenuto un calo dei prezzi del rame per i timori sulla domanda cinese. Il mercato messicano ha chiuso il mese in rialzo grazie all’apprezzamento del peso e all’avallo statunitense di un trattato commerciale fra Messico, Stati Uniti e Canada.

In generale, anche i mercati dell’Europa, del Medio Oriente e dell’Africa hanno perso terreno. Nella regione la fiducia degli investitori ha subito pressioni legate a shock esterni, come l’uccisione su iniziativa statunitense di un generale iraniano, che ha suscitato la paura (rapidamente superata) di un conflitto in Medio Oriente, e l’epidemia di virus in Cina. Alla debolezza della moneta sudafricana e russe è in gran parte ascrivibile la sottoperformance dei mercati azionari dei due paesi. In Russia tutti gli occhi erano puntati sulla politica, con il presidente Vladimir Putin impegnato a proporre emendamenti alla costituzione, tra cui il trasferimento di alcuni poteri presidenziali al parlamento. L’Egitto, la Turchia e gli Emirati Arabi Uniti, invece, si sono mossi in controtendenza e hanno chiuso gennaio in progresso.

Prospettive regionali

Al 31 dicembre 2019

| Mercato | Prospettive | Tesi d’investimento |

| Asia | Neutrale | Fondamentali macroeconomici solidi. Miglioramento del sentiment grazie alle aspettative di un accordo commerciale “fase uno” USA-Cina nel gennaio 2020. |

| Cina | Neutrale | Le condizioni economiche mostrano segni di stabilizzazione a seguito dei dati dell’indice dei direttori degli acquisti di novembre e dei precedenti aggiustamenti delle politiche, che sono stati concepiti per stabilizzare la crescita piuttosto che per ri-stimolare l’economia. Inoltre, le tensioni commerciali si sono allentate a seguito di un patto su un accordo commerciale di “fase uno”, che dovrebbe essere firmato a metà gennaio. Si possono prevedere tagli dei tassi di interesse nel 2020, qualora le condizioni dovessero peggiorare. L’indice MSCI China ha registrato una buona performance, soprattutto nell’ultima metà del quarto trimestre, poiché il mercato ha digerito un allentamento delle tensioni commerciali e la stabilità delle prospettive economiche nel 2020. Il sentiment del mercato può rimanere di sostegno se i colloqui commerciali proseguiranno bene o se le misure di sostegno del governo si dimostreranno abbastanza forti da contrastare la resistenza delle prospettive commerciali deboli. |

| India | Neutrale | Fondamentali di lungo periodo, tra cui una penetrazione del mercato inferiore alla media, formalizzazione dell’economia e un governo stabile rimangono intatti. Tuttavia, l’inflazione strutturalmente contenuta e il miglioramento dei profitti aziendali sono compensati da valutazioni elevate e dal rallentamento della crescita economica. |

| Corea del Sud | Neutrale | Gli indicatori macroeconomici rimangono solidi. Tuttavia, crescono le preoccupazioni per le normative governative, mentre la situazione geopolitica merita estrema attenzione. |

| Pakistan | Negativo | Permane l’incertezza, con preoccupazioni, tra cui un’economia strutturalmente debole con elevati disavanzi della bilancia commerciale e delle partite correnti. |

| Taiwan | Neutrale | La controversia commerciale tra Stati Uniti e Cina porta incertezza sul mercato. Le restrizioni imposte a Huawei perturbano anche l’intera catena di fornitura in cui sono impegnate molte aziende IT taiwanesi. Tuttavia, lo sviluppo del 5G prosegue. Le prospettive di crescita del FY20 dovrebbero essere migliori. Il mercato azionario sta raggiungendo il massimo storico e non è a buon mercato in termini di valutazioni. Di conseguenza, è previsto un andamento laterale. |

| Mercato | Prospettive | Tesi d’investimento |

| America Latina | Neutrale | Situazione economica solida nella maggior parte delle economie. Avanzamento delle riforme in Brasile, mentre permangono incertezze in altri paesi. La situazione argentina rappresenta un’anomalia e le problematiche restano in genere interne al paese. |

| Brasile | Positivo | L’enfasi del nuovo governo sull’implementazione di ambiziose riforme economiche potrebbe fornire una base per una crescita economica più elevata e un contesto economico migliore per le società. I tassi d’interesse bassi dovrebbero continuare a guidare i flussi interni verso le azioni. |

| Messico | Neutrale | È difficile decidere se il bicchiere è mezzo pieno o mezzo vuoto con il presidente Andrés Manuel López Obrador. Potrebbe adottare scelte pragmatiche e non mettere in pericolo la stabilità macroeconomica, ma i suoi metodi di governo autocratici patiscono l’assenza di pesi e contrappesi. Di conseguenza, potremmo assistere a politiche ondeggianti fra il populismo e la razionalità. |

| Mercato | Prospettive | Tesi d’investimento |

| Europa | Neutrale | Economie solide con valutazioni interessanti. Tuttavia, un eventuale peggioramento del contesto globale potrebbe ripercuotersi su alcuni mercati, mentre le sanzioni continuano a incidere sul sentiment in Russia. |

| Repubblica Ceca | Neutrale | A novembre l’ESI (indicatore del sentiment economico) è salito di 0,2 punti a 102,4, dopo aver raggiunto un recente minimo a ottobre. Il miglioramento è stato trainato principalmente dal miglioramento della fiducia nel settore al dettaglio. |

| Ungheria | Neutrale | Il sentiment economico è migliorato per il secondo mese consecutivo a novembre (a 111,8 punti), recuperando dal forte calo di settembre. I settori dell’industria e del commercio al dettaglio sono stati i principali motori della ripresa di novembre. Se sostenuta, la ripresa dell’ESI dovrebbe essere di supporto alla crescita nei prossimi trimestri. |

| Polonia | Neutrale | L’ESI è salito a 100,9 a novembre, da un recente minimo di 100,4 a ottobre, spinto in gran parte da un rimbalzo nel segmento dei consumi. Il sentiment nel settore industriale, tuttavia, è peggiorato nel corso del mese. |

| Russia | Positivo | In un contesto di stabilità dei prezzi del petrolio e del rublo, i titoli nazionali dovrebbero trarre beneficio da revisioni degli utili e migliori rendimenti azionari. La situazione politica dovrebbe rimanere stabile con le prossime elezioni presidenziali programmate per il 2024. Tuttavia, i rischi macroeconomici rimangono elevati a causa dei prezzi volatili delle materie prime, delle tensioni commerciali fra Stati Uniti e Cina e della possibilità di ulteriori sanzioni da parte degli Stati Uniti/dell’Unione Europea. |

| Mercato | Prospettive | Tesi d’investimento |

| Medio Oriente | Neutrale | Esiti vari in differenti mercati – alcuni interessati da fattori macroeconomici e politici, altri che beneficiano di riforme e upgrade di indice. |

| Kuwait | Neutrale | L’aggiornamento dell’MSCI allo status EM dovrebbe sostenere il mercato azionario fino a maggio 2020. La posizione fiscale del Kuwait appare più forte rispetto agli omologhi regionali, e quindi maggiormente difensiva. Un rischio persistente è costituito dallo stallo politico, che è spesso causa di una maggiore lentezza a livello di riforme fiscali e investimenti. |

| Qatar | Neutrale | I rischi includono rallentamento della crescita economica, stalli e conflitti politici, nonché una costante debole propensione agli investimenti. |

| Arabia Saudita | Neutrale | L’upgrade che ha segnato l’ingresso nell’Indice è ormai storia conclusa. Ora l’attenzione è di nuovo rivolta ai fondamentali e alle valutazioni, che al momento non giustificano una solida performance. |

| EAU | Neutrale | All’interno della regione, gli EAU sono i meno dipendenti dalle entrate legate al petrolio. Riforme fiscali quali la recente implementazione dell’IVA hanno avuto successo. Il forte settore immobiliare necessita tuttavia di un attento monitoraggio. |

| Mercato | Prospettive | Tesi d’investimento |

| Africa | Neutrale | Prospettive globali più deboli e politiche che hanno un impatto su alcune economie; rimane potenziale di miglioramento per il futuro, segnali macroeconomici incoraggianti. |

| Egitto | Neutrale | L’Egitto ha effettuato con impegno un passo verso le riforme economiche. Sta registrando un calo dell’inflazione e un rafforzamento della valuta. |

| Kenya | Neutrale | Confermiamo le nostre prospettive neutrali o positive. Il FMI si aspetta una crescita del PIL intorno al 6% per il 2020. |

| Nigeria | Negativo | I prezzi delle azioni rimangono a buon mercato. Le aspettative di riforma da parte del presidente Buhari, tuttavia, rimangono basse. Permangono preoccupazioni anche sugli investimenti in Nigeria, date le notevoli rivendicazioni nei confronti della società di telecomunicazioni MTN. |

| Sudafrica | Negativo | Le prospettive restano limitate e dipendono dal governo. Il 2020 sarà probabilmente più difficile del previsto, con ulteriori pressioni da parte di un contesto globale più debole. |

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Questo documento non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Nella redazione di questo materiale potrebbero essere stati utilizzati dati provenienti da fonti esterne che non sono stati controllati, validati o verificati in modo indipendente da Franklin Templeton Investments (“FTI”). FTI non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FTI e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici; gli investimenti nei mercati emergenti implicano rischi accentuati legati agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

[1] Non vi è alcuna garanzia che un’eventuale stima, proiezione o previsione si realizzi.

[2] Fonte: MSCI. L’indice MSCI Emerging Markets rappresenta le società ad alta e media capitalizzazione in 24 mercati emergenti. L’indice MSCI Europe è una rappresentazione delle performance delle società ad alta e media capitalizzazione in 23 mercati sviluppati in Europa. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e commissioni di vendita. La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. La presente relazione non è redatta o sponsorizzata da MSCI. Importanti comunicazioni e condizioni del fornitore dei dati sono disponibili su www.franklintempletondatasources.com.