Il team Emerging Markets Equity di Franklin Templeton identifica e analizza tre nuove realtà visibili nei mercati emergenti mentre stanno affrontando l’epidemia di COVID-19. Questo secondo post di una serie in tre parti esamina il modo in cui i mercati emergenti hanno diversificato le proprie economie.

Nel nostro primo post di questa serie , avevamo analizzato come i mercati emergenti abbiano imparato dalle crisi del passato a irrobustire le loro economie e diventare più resilienti. A questa resilienza contribuisce tra l’altro un cambiamento dei propulsori di crescita per molti paesi, che si sono diversificati tra servizi, tecnologia e consumi interni.

Nuova realtà n. 2: Le economie dei mercati emergenti si sono diversificate, e consumi e tecnologia offrono nuovi propulsori di crescita secolare.

Le economie dei mercati emergenti sono cambiate notevolmente rispetto a 30 anni fa.

Mentre certe economie emergenti hanno indubbiamente messo in discussione i fondamentali che forse alterano le percezioni generali durante i periodi di crisi, nel complesso secondo noi i fondamentali dei mercati emergenti sono ancora sani.

Nelle economie emergenti ha avuto luogo una trasformazione. In passato molti investitori ritenevano che i mercati emergenti fosse legati agli alti e bassi delle materie prime, ma con l’andare del tempo l’asset class si è notevolmente diversificata. L’aumento dei consumi interni e lo sviluppo della tecnologia sono oggi propulsori più importanti rispetto alle esportazioni di materie prime per la crescita economica di molti paesi emergenti.

Diversificazione economica

In passato, le economie dei mercati emergenti si basavano ampiamente su esportazioni di risorse naturali a basso prezzo verso mercati sviluppati. Oggi beneficiano di propulsori della crescita sia interni che esterni.

Molti mercati emergenti, incluse grandi economie quali la Cina e il Brasile, sono trainati principalmente dai consumi interni. Una quota notevole delle esportazioni è costituita anche da scambi tra mercati emergenti, piuttosto che da questi verso mercati sviluppati.

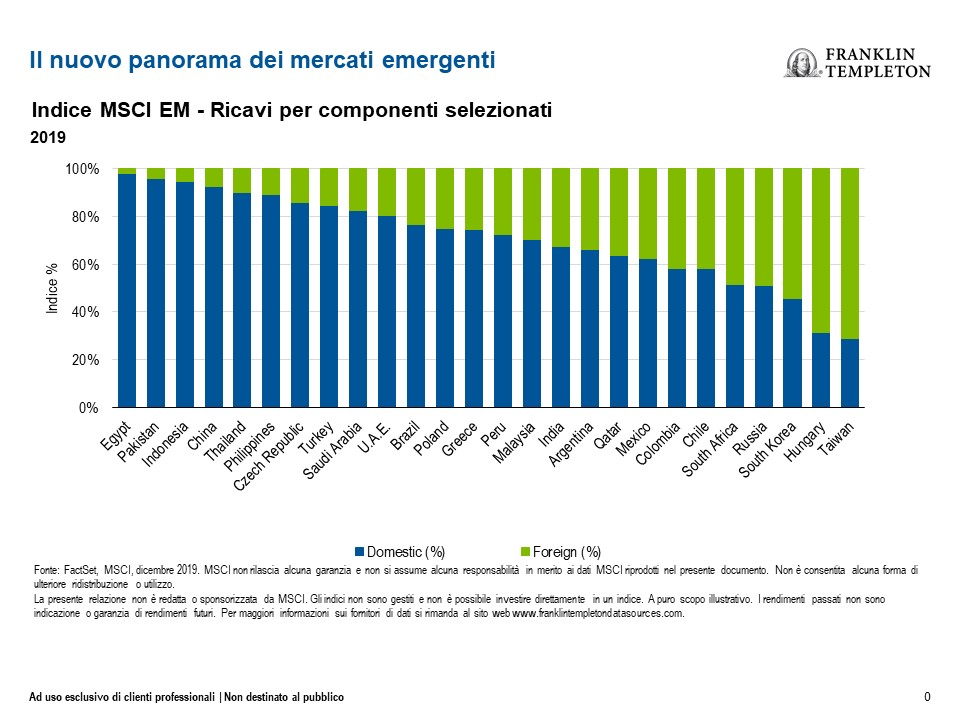

Il focus esclusivo sulle materie prime si è spostato verso i consumatori dei mercati emergenti

La storia dei mercati emergenti non è più concentrata sulle materie prime, ed è invece passata a imperniarsi su consumi e propulsori di crescita interni. La Cina, per esempio, ha ribilanciato la sua economia e i consumi interni sono attualmente il propulsore fondamentale della crescita economica, rappresentando il 76% della crescita del prodotto interno lordo nel 2018, rispetto al 44% di dieci anni fa.[1]

I consumi hanno svolto un significativo ruolo di propulsori delle economie emergenti. Scorgiamo un trend di penetrazione sul mercato, l’aumento dei consumi di beni e servizi e una premiumization che con la crescita della classe media rappresenta l’aumento di domanda per beni e servizi di qualità migliore. Il COVID-19 potrebbe frenare la spesa per consumi voluttuari nel breve termine, ma fattori secolari quali tendenze demografiche favorevoli, aumento dei redditi e urbanizzazione restano ampiamente intatti.

A nostro parere, le economie emergenti potrebbero eventualmente uscire anche più forti dalla crisi in corso, considerando l’adozione durante la crisi di nuove tecnologie che continueranno ad essere vitali anche dopo.

“In tempi di crisi, le aziende tendono ad adattarsi di conseguenza e ad adottare la tecnologia molto più rapidamente. È ciò che abbiamo osservato negli ultimi mesi, con molte aziende migrate dal mercato offline a quello online. Un valido esempio viene dal mondo dell’istruzione; le scuole hanno accolto le tecnologie online per fornire agli studenti una piattaforma di apprendimento. Anche le aziende di e-commerce, internet e software stanno beneficiando di un aumento delle attività online. L’accelerazione nell’utilizzo e nella penetrazione di Internet continuerà a sostenere la crescita del cloud e di altre architetture di rete, aumentando la domanda di server e di altri dispositivi ad alta intensità di memoria.” – Franklin Templeton Emerging Markets Equity, 12 maggio 2020.

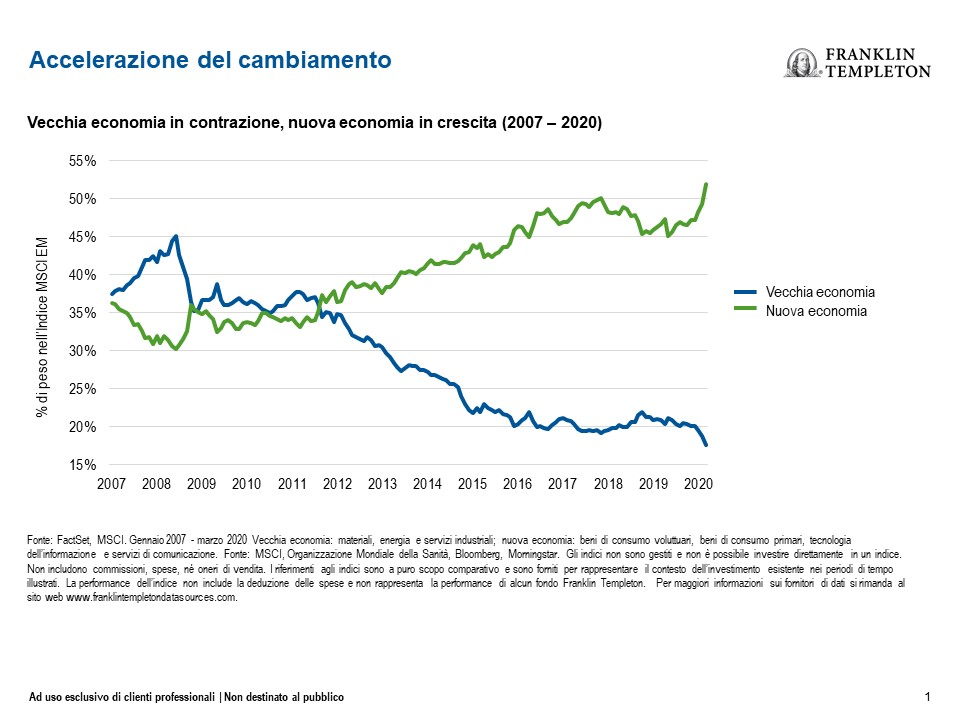

Il grafico qui di seguito illustra come i titoli della “nuova economia”, tra i quali rientrano beni primari, voluttuari, tecnologia dell’informazione e comunicazioni, hanno un peso percentuale maggiore nell’Indice MSCI Emerging Markets rispetto a quelli della “vecchia economia”, che includono industria, materiali ed energia.

Salita lungo la catena del valore

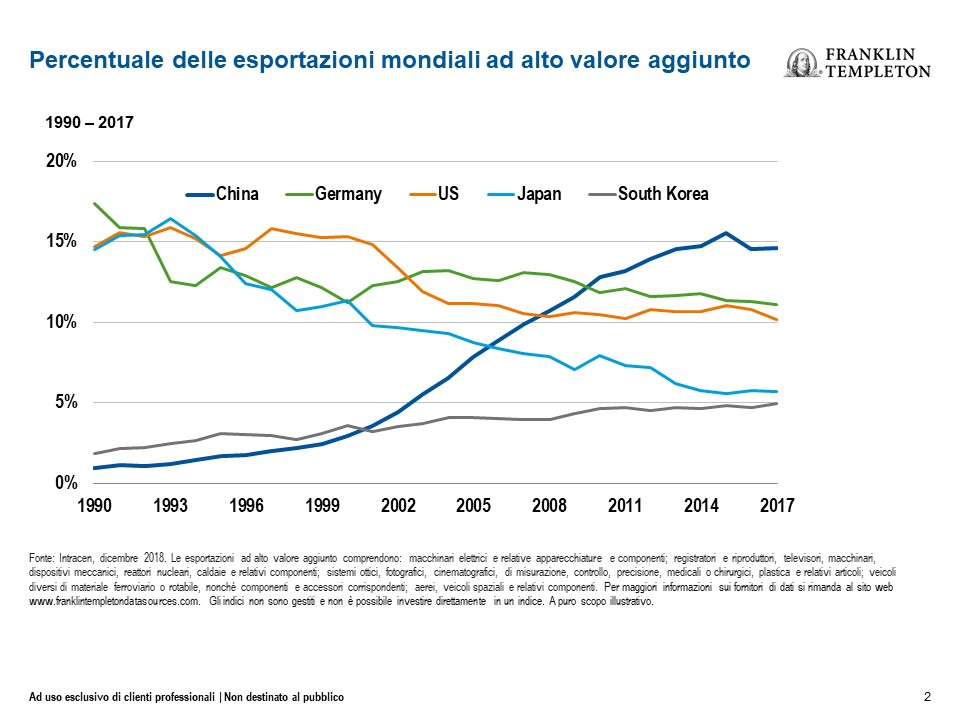

Il costante sviluppo tecnologico al quale stiamo assistendo è un ulteriore propulsore della crescita interna, e in effetti della crescita globale. Abbiamo constatato come la percentuale di esportazioni globali ad alto valore aggiunto provenienti dai mercati emergenti è drasticamente aumentata dall’inizio del XXI secolo, con gli esempi migliori rappresentati da Cina e Corea del Sud.

I mercati emergenti, il cui successo economico iniziale si era basato sulla produzione di beni a basso valore, ora hanno alzato la mira, salendo lungo la catena del valore. Molti mercati emergenti sono oggi protagonisti affermati e integrali delle catene di forniture globali, considerando il costo competitivo del lavoro e gli investimenti costanti nella ricerca e sviluppo. Ricordiamo per esempio Samsung Electronics, che si è sviluppato fino a diventare il maggiore produttore mondiale di chip di memoria.

Secondo noi è probabile che il coronavirus cambierà il modo in cui le aziende considereranno in futuro la logistica delle catene di fornitura. Riteniamo che le economie emergenti potrebbero beneficiare di una maggiore diversificazione delle catene di fornitura.

“Molti consumatori e società dovranno chiedersi quale sovrapprezzo saranno disposti a pagare per la sicurezza delle forniture di beni essenziali. E ciò significa che le società mireranno a diversificare le loro catene di fornitura, senza più limitarsi a cercare la maggiore convenienza di prezzo, per garantire la sicurezza delle forniture.” – Manraj Sekhon, Franklin Templeton Emerging Markets Equity, 23 aprile 2020.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Società e case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le opinioni espresse intendono unicamente fornire informazioni sul modo in cui i titoli sono analizzati. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton. La presente descrizione non costituisce un’analisi completa di tutti i fatti rilevanti relativi a un settore, un titolo o un investimento e non deve essere considerata come una raccomandazione d’investimento.

Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti implicano rischi più accentuati connessi con gli stessi fattori, oltre a quelli associati alle minori dimensioni dei mercati in questione, ai volumi inferiori di liquidità.

[1] National Bureau of Statistics China, agosto 2019.