Il nostro team azionario dei mercati emergenti ha spesso messo in risalto l’evoluzione compiuta in decenni dai mercati emergenti sotto aspetti che potrebbero non essere stati notati da molti investitori. Oggi le economie emergenti vantano molte società all’avanguardia leader del settore. Inoltre, molti paesi hanno imparato lezioni preziose da periodi di crisi precedenti, che hanno aiutato a superare l’attuale pandemia di coronavirus. Un valido esempio di tutto questo è la Corea del Sud.

Il nostro è un team dedicato ai mercati emergenti, nei quali è pienamente integrato. Lavoriamo da uffici in 15 paesi, e abbiamo potuto toccare con mano la trasformazione avvenuta nell’ultimo paio di decenni: un’evoluzione che in certe aree sta addirittura accelerando anche durante la pandemia del COVID-19. Questa nuova realtà dei mercati emergenti è contraddistinta da una maggiore resilienza delle istituzioni, una migliore diversificazione economica e l’affermazione quali leader mondiali di società dei mercati emergenti (ME). In molti casi queste società ME stanno scavalcando direttamente quelle omologhe dei mercati sviluppati, con l’aiuto di nuovi modelli di business, facilitati spesso da proprietà intellettuale e infrastrutture di qualità superiore.

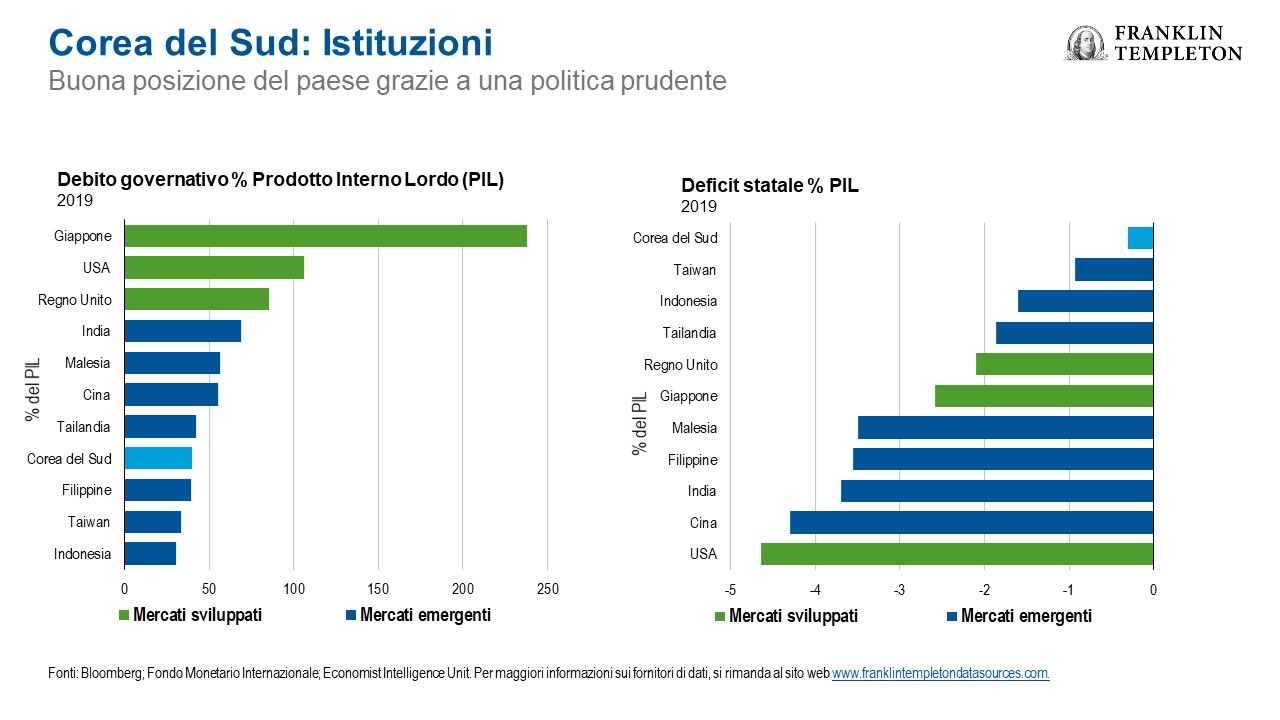

Resilienza delle istituzioni

Nella Corea del Sud sono chiaramente visibili tutti questi fattori, e il paese è anche un buon esempio per la sua gestione della pandemia del COVID-19. La sua reazione esemplare alla crisi riflette secondo noi la buona qualità della governance e la coesione sociale del paese. Analogamente al Giappone, è riuscita a contenere al massimo il tasso di mortalità pur senza imporre alcun lockdown.

Il paese ha imparato dalle crisi sanitarie avvenute nella regione in passato, per cui la sua economia e il sistema sanitario erano pronti per affrontare anche questa nel modo migliore. Da molti anni la Corea del Sud ha perseguito politiche economiche prudenti, che hanno portato a un basso debito governativo. È stato essenziale che sia entrata in questa crisi con un deficit fiscale trascurabile, pari l’anno passato allo 0,3%, una frazione del livello di quasi tutti i mercati sviluppati.

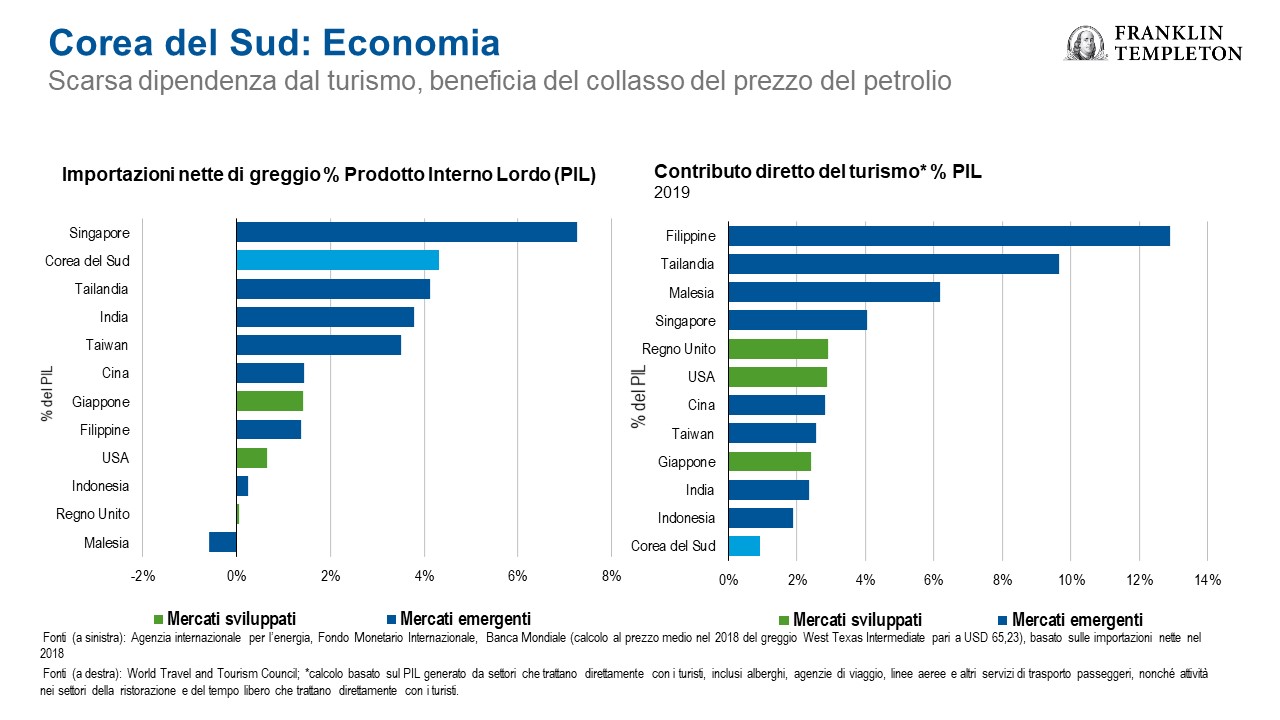

Diversificazione economica

Per quanto riguarda l’economia in generale, la Corea del Sud non è stata gratificata da ampie risorse naturali; al contrario, le importazioni di petrolio sono tra le più elevate in Asia, in percentuale del prodotto interno lordo. E nonostante la ricchezza delle bellezze naturali e la grande cultura che contraddistinguono il paese, il turismo non è mai stato un’attività centrale per l’economia.

I risultati sono duplici. Nel breve termine, il paese ha beneficiato in misura straordinaria del crollo dei prezzi del petrolio, mentre l’impatto sull’economia del collasso dei viaggi internazionali è stato modesto. In un periodo più lungo, invece, la Corea ha investito nella sua popolazione, nella ricerca e sviluppo, ed è diventata un’economia aperta, una potenza delle esportazioni.

Società di qualità mondiale

Inoltre, vari esportatori sudcoreani sono di importanza mondiale, fornendo hardware che consente all’economia moderna di funzionare. Leader mondiali nella produzione di semiconduttori e batterie stanno beneficiando dei trend secolari di un aumento del potere di calcolo e di una mobilità più verde, alcuni dei quali stanno accelerando a seguito della pandemia. Basti pensare al massiccio aumento della domanda di cloud computing (e quindi di data centre) trainata dal telelavoro e dalle videoconferenze. Oppure al potenziale di incremento delle vendite di e-bike e auto (con un aumento costante delle auto elettriche), considerando che la gente cerca di evitare l’affollamento dei trasporti pubblici.

I vantaggi della Corea del Sud nell’innovazione e nella proprietà intellettuale sono evidenti anche nel settore della sanità – dai kit di test virologici ai farmaci biologici – e hanno indubbiamente aiutato durante questa crisi. Anche il settore internet del paese ha prosperato con la necessità di mantenere il distanziamento sociale.

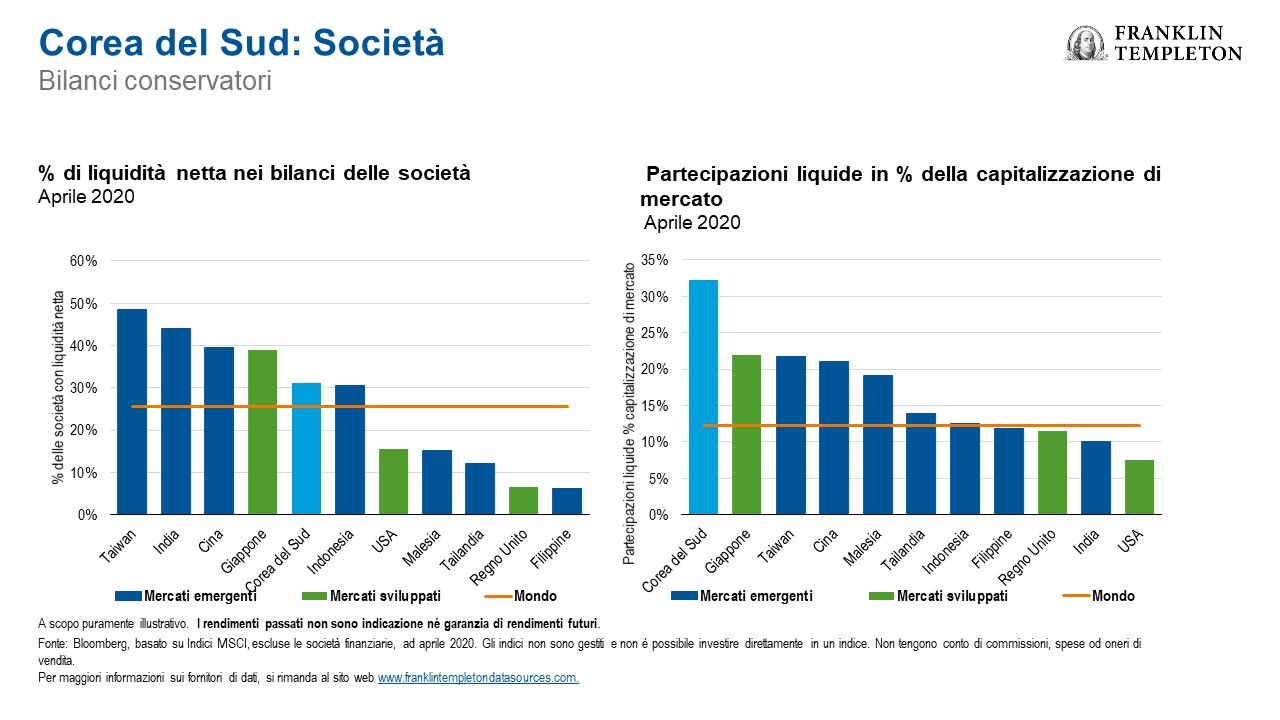

La prudenza fiscale della Corea del Sud è replicata anche a livello societario; la percentuale di società non finanziarie con bilanci liquidi netti è notevolmente superiore alla media mondiale (e più che doppia rispetto a quella degli Stati Uniti).[1] Da un altro punto di vista, le partecipazioni liquide in percentuale della capitalizzazione di mercato totale sono tra le più alte del mondo. I bilanci che una volta erano additati come inefficienti attualmente appaiono più appropriatamente conservatori, considerando che in tutto il mondo le società si appellano a salvataggi da parte dei governi.

Bisogna riconoscere che la corporate governance è stata per molto tempo una sfida chiave per gli investimenti nella Corea del Sud; le complesse strutture di partecipazione dei chaebol, i rendimenti deludenti per gli azionisti e la questione ancora più spinosa della corruzione hanno portato all’applicazione di uno sconto su numerose società coreane. Tuttavia è un’area che sta migliorando notevolmente, con un codice di corporate governance diventato obbligatorio per le grandi società (quelle quotate nel KOSPI Index) nel 2019. Svariati casi di coinvolgimento con le società stanno dando sempre maggiori risultati, evidenziati da aumento dei rendimenti per gli azionisti, scuse pubbliche e ristrutturazioni.

In breve, la Corea del Sud esemplifica molte tendenze che vediamo sempre più trainare i mercati emergenti – un contesto che facilita un’ottima crescita degli utili di società sostenibili e competitive a livello mondiale.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Società e case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le opinioni espresse intendono unicamente fornire informazioni sul modo in cui i titoli sono analizzati. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton. La presente descrizione non costituisce un’analisi completa di tutti i fatti rilevanti relativi a un settore, un titolo o un investimento e non deve essere considerata come una raccomandazione d’investimento.

Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti implicano rischi più accentuati connessi con gli stessi fattori, oltre a quelli associati alle minori dimensioni dei mercati in questione, ai volumi inferiori di liquidità.

[1] Fonte: Bloomberg, basato su Indici MSCI. Escluse le società finanziarie, ad aprile 2020. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese od oneri di vendita.

Per maggiori informazioni sui fornitori di dati, si rimanda al sito web www.franklintempletondatasources.com.