Vikas Chiranewal e Krzysztof Musialik di Franklin Templeton Emerging Markets Equity affrontano le sfide di mercato che attendono i titoli a bassa capitalizzazione dei mercati emergenti, poiché la situazione del coronavirus cambia di giorno in giorno. Considerano alcune interessanti opportunità di crescita che a loro parere si profilano all’orizzonte.

Continuiamo a monitorare l’impatto sul mercato mentre il coronavirus, sviluppatosi a Wuhan in Cina, si diffonde in altre parti del mondo. Nonostante la diminuzione del numero di nuovi contagi nella Cina continentale, i governi dei paesi asiatici confinanti hanno chiuso le frontiere e bloccato ampi settori dell’economia con una decisione senza precedenti tesa a contenere l’epidemia. Nel frattempo, il tasso di infezioni continua ad aumentare in Occidente.

Una cosa è chiara: data la gravità dei problemi sanitari che derivano dal COVID-19, la maggior parte, se non la totalità, dei governi ha dato precedenza alla salute sull’impatto economico a breve termine causato dai blocchi in atto in molti paesi. Chiaramente, l’ipotesi era ben diversa anche soltanto qualche settimana fa.

È un chiaro monito di quanto velocemente le cose possano cambiare. Riteniamo che i titoli a bassa capitalizzazione (cap) dei mercati emergenti possano offrire un terreno fertile ai gestori attivi come noi, che si concentrano sulla gestione del rischio e sui fattori di crescita a lungo termine.

Le sfide del mercato per le small cap

Le performance dei titoli a bassa capitalizzazione dei mercati emergenti hanno affrontato qualche difficoltà nel primo trimestre del 2020. Sulla base delle precedenti esperienze con la Cina e la Corea del Sud, la maggior parte dei blocchi di coronavirus in altri paesi o regioni saranno probabilmente in vigore per almeno un mese.

Ma se consideriamo l’Asia e le opportunità di investimento lì presenti, in generale vige un quadro improntato alla logica del “first-in, first-out”. L’economia cinese sta iniziando a risollevarsi; le imprese stanno finalmente tornando all’80%-90% dai loro normali livelli di capacità produttiva, che si tratti di informatica (IT), di beni di consumo, di e-commerce o di attività manifatturiere.

La seconda ondata del virus in Corea del Sud è stata rapidamente affrontata e messa sotto controllo, il che significa che abbiamo visto le aziende del settore manifatturiero tornare in pista abbastanza rapidamente. A nostro avviso, ciò deriva in parte dalla ripresa che abbiamo osservato in Cina, che è uno dei principali paesi importatori per alcune importanti aziende coreane. Nel frattempo, l’India ha reagito in lieve ritardo e in questo momento è nel pieno di un blocco.

Abbiamo osservato reazioni impulsive da parte degli investitori, che sono usciti dal mercato azionario nel tentativo di evitare il rischio. Come previsto, a subire il maggior impatto sono state le azioni dei beni di consumo voluttuari, come le catene di sale cinematografiche e i ristoranti.

Anche se è un momento difficile per gli investitori, nell’universo dei mercati emergenti rimaniamo fortemente concentrati sulle small cap che riteniamo più agili, meglio preparate e ben gestite per resistere alla tempesta. A livello aziendale, ci stiamo concentrando sulle aziende in grado di reggere a nuovi scenari economici ed evitiamo quelle che rischiano una perdita permanente di valore.

Della crisi attuale risentiranno in qualche misura la maggior parte, se non la totalità, delle imprese. L’elemento discriminante è se sono aziende vitali o invece significativamente compromesse. A nostro avviso, la gestione del rischio in questo periodo è molto importante. Entrando in questa crisi, abbiamo evitato le aziende con molti debiti, o quelle aziende di paesi che consideriamo in difficoltà, come la Turchia, l’Argentina, il Pakistan, il Sudafrica o la Nigeria, per citarne alcuni.

Convincenti opportunità di crescita

La nostra filosofia di base rimane invariata. Cerchiamo società di buona qualità con una capacità sostenibile di generare utili. In qualità di gestori attivi, pensiamo che i titoli a bassa capitalizzazione dei mercati emergenti offrano opportunità significative che gli investitori non troveranno nei titoli ad alta capitalizzazione. A nostro avviso, le small cap dei mercati emergenti possono offrire proprio il genere di esposizione che attira molti investitori verso i mercati emergenti in primo luogo, tra cui la domanda interna, un profilo demografico favorevole, iniziative di riforma locale e prodotti innovativi di nicchia.

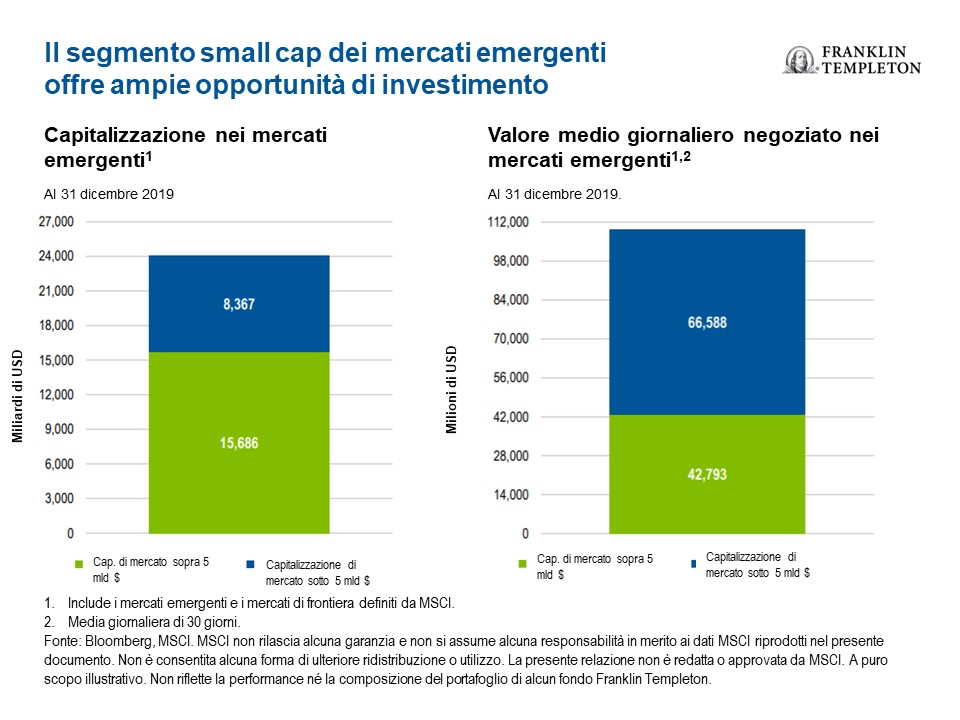

Le dimensioni dell’universo d’investimento a bassa capitalizzazione dei mercati emergenti meritano attenzione. Abbiamo riscontrato che a detenere questi titoli sono in proporzione ben maggiore gli investitori al dettaglio nazionali con orizzonti d’investimento più brevi rispetto agli investitori istituzionali esteri. Di conseguenza, le small cap dei mercati emergenti sono negoziate con maggiore frequenza e sono generalmente liquide.

Tenendo conto del contesto attuale, ci concentriamo sulla ricerca di azioni a sconto rispetto al loro valore intrinseco. Per noi, un’opportunità ideale di investimento a bassa capitalizzazione è quella di un’azienda che presenti una posizione competitiva difendibile. In tempi come questi emerge l’importanza di conoscere le tendenze a lungo termine; siamo alla ricerca di aziende con bassi livelli di leva finanziaria e debito che possano sopravvivere a shock come quello che stiamo vivendo.

I fattori ambientali, sociali e di governance (ESG) guidano gli investitori

Il mondo sta cambiando in pochi e rapidi click, ed è uno dei tanti motivi per cui integriamo le questioni ESG nel nostro processo di investimento. Il coronavirus fornisce un esempio di rischio ESG su questioni come le interruzioni della catena di approvvigionamento e la prevenzione dei disastri, ma esistono altri fattori a lungo termine che stiamo considerando, fra i quali il cambiamento climatico.

Un numero crescente di investitori è consapevole delle probabili ripercussioni di lungo termine dei problemi legati al cambiamento climatico, soprattutto per la comunità imprenditoriale. Siamo particolarmente interessati alle aziende che producono beni o servizi che soddisfano le mutevoli esigenze dei consumatori attenti all’ambiente. Ad esempio, le aziende che si occupano del solare e dei materiali correlati alla produzione di energia verde.

Privilegiamo anche le aziende che soddisfano le domande dei consumatori dei mercati emergenti, che ora hanno un reddito disponibile maggiore di prima. Ad esempio, i prodotti di monitoraggio degli allenamenti, soprattutto in questo periodo, stanno diventando sempre più popolari al crescere dell’attenzione dei consumatori verso la salute. Alcuni misurano anche la qualità del sonno e la funzione cardiaca.

In fin dei conti, i vantaggi delle small cap dei mercati emergenti hanno sempre riguardato l’esposizione domestica, l’opportunità di crescita e l’esposizione settoriale, che non sono sempre facilmente ottenibili dalle large cap. A nostro avviso, alcuni temi di investimento come l’innalzamento della qualità dei consumi, la tecnologia, la sotto-penetrazione dell’e-commerce e l’assistenza sanitaria sono destinati a diventare ancora più popolari al crescere del mercato emergente della classe media.

Senza una data prevista di scadenza dei blocchi in alcuni paesi, seguiremo con attenzione eventuali cambiamenti permanenti nei comportamenti dei consumatori, man mano che la distanza sociale si normalizzerà.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Questo documento non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Nella redazione di questo materiale potrebbero essere stati utilizzati dati provenienti da fonti esterne che non sono stati controllati, validati o verificati in modo indipendente da Franklin Templeton Investments (“FTI”). FTI non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FTI e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

CFA® e Chartered Financial Analyst® sono marchi di proprietà del CFA Institute.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, di cui i mercati di frontiera costituiscono un sottogruppo, comportano rischi più elevati legati agli stessi fattori, oltre a quelli associati in questi mercati alle dimensioni ridotte, alla minore liquidità e alla mancanza di un quadro giuridico, politico, economico e sociale consolidato a sostegno dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Il settore tecnologico può risentire in misura significativa dell’obsolescenza di tecnologie esistenti, brevi cicli di prodotti, cali di prezzi e utili, concorrenza da parte di nuovi entranti nei mercati, nonché delle generali condizioni economiche. Le società più piccole e nuove possono essere particolarmente sensibili alle mutevoli condizioni economiche. Le loro prospettive di crescita più incerte rispetto a quelle di azienda di maggiori dimensioni e più consolidate, e possono risultare volatili.