Il team di Franklin Templeton Emerging Markets Equity presenta una panoramica delle ripercussioni del coronavirus sui mercati emergenti nell’ultimo mese e condivide le sue ultime previsioni.

Tre fattori sui cui riflettere oggi

- L’epidemia di coronavirus (COVID-19) è stata dichiarata pandemia dall’Organizzazione Mondiale della Sanità l’11 marzo. Ad inizio aprile si contavano oltre 1,2 milioni di contagi, concentrati soprattutto negli Stati Uniti, in Italia, Spagna, Germania e Francia. Gli sforzi per frenare la diffusione del COVID-19 hanno portato a gravi restrizioni della mobilità in molti paesi e in alcuni casi a un blocco completo, aumentando i timori di una recessione globale con il blocco delle economie. La liquidità sui mercati finanziari globali si è prosciugata e molti mercati azionari sono scesi in territorio negativo. A fine marzo, gli stimoli fiscali e monetari senza precedenti a livello globale hanno tuttavia contribuito a stabilizzare i mercati. Nonostante il momento difficile, siamo attivamente impegnati con le imprese per capire meglio l’impatto sia a breve che a lungo termine del COVID-19 e i conseguenti cambiamenti nei comportamenti delle aziende. Queste conoscenze ci aiuteranno a posizionare i nostri portafogli di conseguenza.

- Se prevalesse la logica del first-in, first-out, la Cina dovrebbe essere riuscita a contenere la diffusione del COVID-19. Nonostante la preoccupazione di una seconda ondata di casi importati da fuori, le misure in vigore in Cina sono state finora in grado di limitare la trasmissione locale. In tal modo il governo ha potuto spostare l’attenzione dal contenimento alla normalizzazione economica, con un graduale allentamento delle restrizioni e il ripristino della capacità produttiva (circa l’80-90% mentre scriviamo). I dati economici cinesi riportati nel primo trimestre sono stati tra i peggiori degli ultimi decenni, tuttavia ci aspettiamo un avvio di ripresa nel secondo trimestre, dato che la situazione nel paese continua a normalizzarsi e l’impatto delle politiche monetarie delle autorità raggiunge l’economia. In qualità di importatore netto di petrolio, i bassi prezzi del petrolio andranno anche a beneficio dell’economia, agendo da stimolo diretto per i consumatori, la maggior parte delle imprese e il governo centrale. Nella seconda metà del 2020 ci aspettiamo un forte rimbalzo dell’attività interna, trainata da una domanda in forte crescita e da stimoli governativi. A disturbare questa previsione è principalmente il blocco delle attività nei mercati sviluppati. Nell’insieme, il mercato cinese ha dimostrato una relativa capacità di tenuta, grazie ai parziali progressi oltre che al sostegno del suo governo.

- Il crollo dell’OPEC+[1] Le negoziazioni dei primi di marzo e il successivo e pesante indebolimento dei prezzi di vendita ufficiali da parte dell’Arabia Saudita hanno scatenato una guerra dei prezzi del petrolio, aggravando l’impatto del rallentamento della domanda in un momento di calo della crescita economica globale dovuto alla diffusione globale del COVID-19. Di conseguenza, i prezzi del petrolio sono crollati a marzo. L’impatto negativo a breve termine sulle aziende energetiche, così come l’effetto secondario sulla crescita economica nei paesi esportatori di petrolio, potrebbe essere considerevole. Nondimeno, il crollo del prezzo del petrolio all’inizio dell’ultimo decennio ha portato a un periodo prolungato di riduzione dell’indebitamento delle società (e dei conti pubblici), accompagnata da un migliore controllo dei costi e da una maggiore cautela nei riguardi del settore, almeno a nostro modo di vedere. In una prospettiva a più lungo termine, riteniamo ancora interessanti alcuni produttori a basso costo con bilanci solidi. Crediamo che gli operatori upstream di alta qualità ed efficienti in Cina e in Thailandia siano avvantaggiati da bilanci difensivi o utili derivanti dalla produzione di gas naturale a sostegno della continuità dei dividendi. Nel complesso, la maggior parte delle economie emergenti beneficerà del calo dei prezzi del petrolio, nonostante la reazione negativa del mercato a breve termine. In un contesto di rallentamento della crescita economica dovuto al COVID-19, il calo dei prezzi del petrolio rappresenta un concreto stimolo aggiuntivo all’asset class più importante, soprattutto in Asia dove la maggior parte dei paesi è costituita da importatori netti di petrolio.

Prospettive

Mentre Stati Uniti ed Europa stanno appena cominciando a percepire l’impatto economico del COVID-19, in Cina inizia la ripresa. Ci aspettiamo che la Cina ottenga risultati relativamente migliori rispetto alle sue controparti globali, ma senza una risposta coordinata a livello globale sia agli shock della domanda che a quelli dell’offerta (cosa che al momento sembra improbabile dati gli attuali rapporti bilaterali USA-Cina e Arabia Saudita-Russia), potremmo dover affrontare una crescita globale negativa per il 2020.

Il risultato a lungo termine dipenderà dal grado e dalla durata della distruzione della domanda nei paesi sviluppati. L’impatto sulle catene di fornitura di tecnologie chiave, cure sanitarie e prodotti industriali, e la maggiore disponibilità dei clienti finali a pagare di più per garantire maggiormente le forniture, sono questioni fondamentali. Saranno probabilmente privilegiate le società che potrebbero beneficiare di cambiamenti comportamentali permanenti (come l’aumento dell’e-commerce, dell’e-learning e del cloud computing).

In tutti i nostri portafogli, siamo posizionati su temi a lungo termine, tra cui la riqualificazione dei consumi, la digitalizzazione, l’assistenza sanitaria e la tecnologia. Nel breve termine, il COVID-19 sta accelerando l’adozione di prodotti o comportamenti positivi per alcuni di questi temi di lungo periodo.

Sviluppi e tendenze dominanti nei mercati emergenti

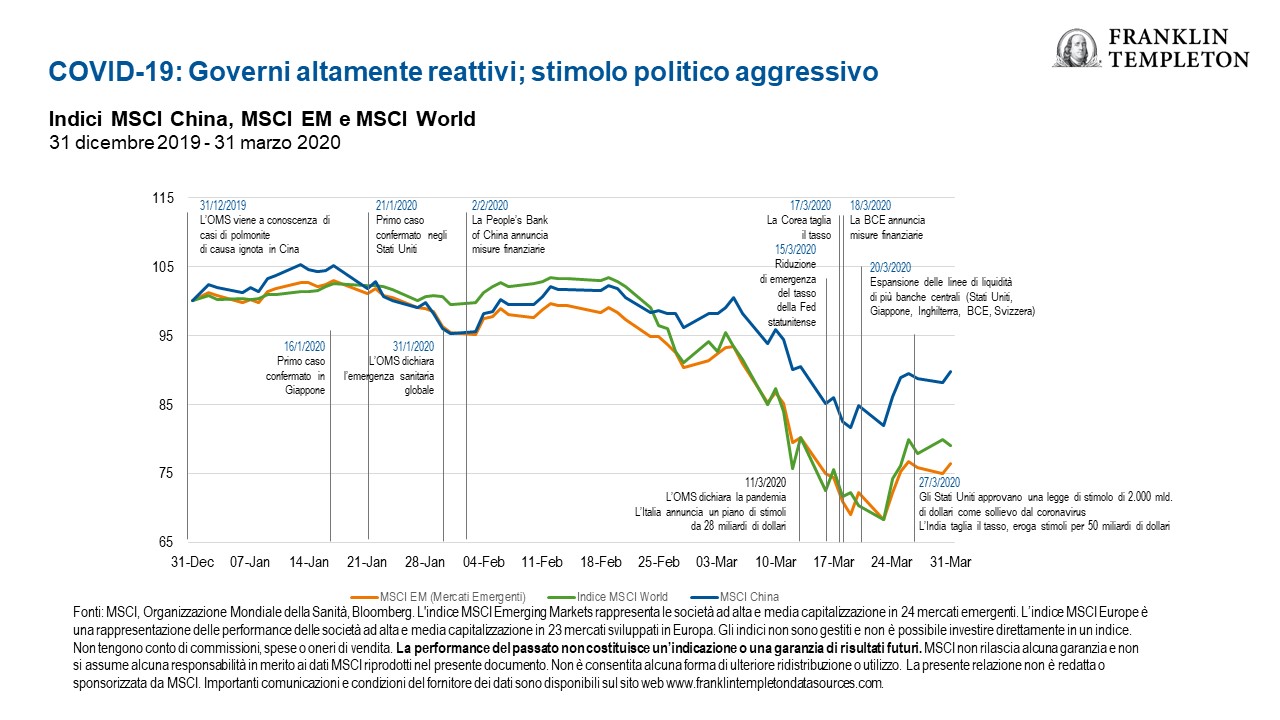

In un trimestre all’insegna della volatilità, le azioni di tutto il mondo si sono fortemente deprezzate e l’universo dei mercati emergenti (ME) ne ha risentito più gravemente dei mercati sviluppati. L’escalation dell’epidemia di coronavirus partita dalla Cina si è trasformata in una pandemia globale che ha sconvolto segmenti dell’economia mondiale e ha alimentato i timori di una recessione. I governi e le banche centrali sono intervenuti con massicci stimoli fiscali e monetari. In uno scenario negativo distinto, i prezzi dell’energia sono precipitati per il rallentamento della domanda e la rottura di un patto di offerta concordata tra i principali produttori di energia. Le valute dei ME hanno in prevalenza ceduto terreno nei confronti del dollaro USA. Nel primo trimestre, l’indice MSCI Emerging Markets ha subito un calo del 23,6%, mentre l’indice MCSI World ha ceduto il 20,9%, entrambi in dollari statunitensi.[2]

Gli eventi più importanti nei mercati emergenti nel primo trimestre del 2020

Le azioni asiatiche hanno subito una flessione nel trimestre nel quadro di un rapido aumento delle infezioni da coronavirus al di fuori della Cina. Gli investitori hanno soppesato i costi economici delle restrizioni ai viaggi, delle interruzioni della catena di approvvigionamento e dell’indebolimento della domanda, mentre i responsabili politici hanno presentato le misure di sostegno fiscale, i tagli ai tassi d’interesse, la riduzione dei requisiti di riserva per le banche e altre forme di agevolazione. Il mercato azionario cinese si è svalutato, ma verso la fine del trimestre ha ridotto le perdite in quanto il paese è parso contenere il virus e l’attività economica ha dato segnali di graduale miglioramento. Anche la Corea del Sud ha mostrato di riuscire a rallentare la diffusione del virus. Per ammortizzare l’economia, le autorità hanno ridotto il tasso di interesse di riferimento a un minimo storico e hanno annunciato pacchetti di aiuti per le famiglie e le imprese. Diversi altri mercati hanno continuato a subire un’impennata delle infezioni. L’Indonesia ha dichiarato un’emergenza sanitaria nazionale, rivedendo al ribasso le sue prospettive economiche. La banca centrale thailandese ha avvertito di una contrazione, quest’anno, della sua economia dipendente dal turismo.

Temendo l’impatto economico del COVID-19 e una guerra dei prezzi del petrolio, che a marzo ha fatto calare bruscamente il prezzo del petrolio, l’America Latina si posiziona fanalino di coda nel trimestre. Anche il deprezzamento delle monete nazionali ha inciso fortemente sul risultato negativo in dollari. Nel trimestre le azioni brasiliane hanno registrato un calo del 50% in dollari, andando a occupare la posizione peggiore nella regione. Il governo ha annunciato misure di sostegno alla popolazione e all’economia, mentre la banca centrale ha abbassato il suo tasso di interesse di riferimento a un minimo storico del 3,75% per contribuire a mitigare gli effetti dell’epidemia. Cedendo circa un terzo del loro valore in dollari, Cile, Messico e Perù se la sono cavata relativamente meglio. Dopo il taglio dello 0,25% operato a febbraio, in occasione di una riunione straordinaria tenutasi a marzo la Banca del Messico ha abbassato il tasso di interesse di riferimento dello 0,5% e ha annunciato diverse misure a sostegno dei mercati finanziari. L’adozione di tempestive misure di prevenzione per arginare la diffusione del COVID-19, i tagli ai tassi di interesse e le forti misure di stimolo hanno sostenuto l’umore degli investitori in Cile e in Perù.

Sulla scia dei loro omologhi globali, i mercati dell’Europa, del Medio Oriente e dell’Africa hanno ceduto terreno nel corso del trimestre, poiché i timori per l’impatto economico delle politiche di distanziamento sociale attuate nel contesto dell’epidemia del COVID-19 hanno pesato sui mercati finanziari. Il crollo delle quotazioni petrolifere nel mese di marzo ha ulteriormente penalizzato il mercato russo. I responsabili politici, tuttavia, hanno annunciato una serie di misure a sostegno delle famiglie e delle imprese interessate dalle restrizioni alla mobilità. Anche la votazione sulla riforma costituzionale prevista per il 22 aprile è stata rinviata. Il mercato sudafricano è stato tra i più deboli della regione, in parte a causa di una svalutazione del rand. Ad acuire i timori è intervenuto il taglio del rating dei titoli di Stato sotto il grado di investment grade da parte dell’agenzia internazionale di rating Moody’s. La South African Reserve Bank ha annunciato una serie di misure di allentamento quantitativo tra le quali, a marzo, il taglio del tasso dell’1,0%, superiore alle attese, in un quadro di crescente preoccupazione alla luce del blocco di 21 giorni introdotto nel paese per rallentare i contagi locali del COVID-19. È seguito, a gennaio, un ulteriore taglio del tasso dello 0,25%. Qatar, Arabia Saudita ed Egitto, tuttavia, se la sono cavata meglio dei loro omologhi regionali.

Prospettive regionali

Al 31 marzo 2020

| Mercato | Prospettive | Tesi d’investimento |

| Asia | Neutrale | Fondamentali macroeconomici solidi, ma il COVID-19 ha fatto aumentare la volatilità e i timori sulla crescita. |

| Cina | Neutrale | Le condizioni economiche rimarranno deboli anche se il COVID-19 si stabilizzerà, trattandosi ormai di un problema di portata globale. Tuttavia, la risposta politica del governo attenuerà probabilmente il suo impatto. Sembra che sarà la Cina a recuperare per prima. |

| India | Neutrale | Fondamentali di lungo periodo, inclusi sotto-penetrazione del mercato, formalizzazione dell’economia ed un governo stabile, rimangono intatti. Tuttavia, l’inflazione strutturalmente contenuta e il miglioramento dei profitti aziendali sono controbilanciate da un rallentamento della crescita economica e dalle revisioni negative degli utili. |

| Indonesia | Neutrale | La previsione a 12 mesi resta legata alla ripresa del commercio globale. È improbabile che le riforme interne forniscano un sostegno alla crescita a breve termine, anche se i modesti livelli di partenza del 2019 e i consumi interni sostenuti potrebbero aiutare. |

| Corea del Sud | Neutrale | Gli indicatori macroeconomici rimangono solidi. Tuttavia, crescono le preoccupazioni per le normative governative, mentre la situazione geopolitica e l’impatto del COVID-19 meritano estrema attenzione. |

| Taiwan | Negativo | I timori per la crescita globale sono aumentati a causa del COVID-19. La crisi del greggio ha anche acuito l’incertezza e la volatilità. Nonostante il parziale accordo commerciale raggiunto fra gli Stati Uniti e la Cina, prevediamo il protrarsi delle questioni commerciali che contrappongono i due paesi. Delle restrizioni imposte a Huawei risente anche la catena di fornitura, alla quale partecipano molte aziende tecnologiche taiwanesi. Le prospettive a medio e lungo termine, tuttavia, rimangono positive, data la diffusione del 5G e l’accelerazione della delocalizzazione della produzione dalla Cina. |

| Thailandia | Negativo | Tra le principali ragioni di una previsione negativa vi sono: i) le deboli prospettive del commercio globale; ii) il calo degli arrivi turistici; iii) la mancanza di investimenti privati per stimolare i consumi interni; iv) la scarsa fiducia dei consumatori, in quanto l’impatto della siccità pesa sul reddito degli agricoltori e si traduce in un potenziale aumento della disoccupazione. |

| Mercato | Prospettive | Tesi d’investimento |

| America Latina | Neutrale | L’America Latina ha registrato meno contagi da COVID-19 rispetto ad altre regioni, ma la maggior parte delle economie ha risentito della debolezza dei prezzi delle materie prime e dei timori di una tenue domanda globale per le esportazioni della regione. |

| Brasile | Positivo | L’enfasi del nuovo governo sull’implementazione di ambiziose riforme economiche potrebbe fornire una base per una crescita economica più elevata e un contesto economico migliore per le società. I tassi d’interesse bassi dovrebbero continuare a guidare i flussi interni verso le azioni. Il COVID-19 dovrebbe avere un impatto negativo a breve termine. |

| Messico | Neutrale | Il Messico ha un’economia aperta con oltre un terzo del prodotto interno lordo (PIL) fortemente esposto agli Stati Uniti (oltre il 70% delle esportazioni è diretto negli Stati Uniti). La durata delle interruzioni dovute alle restrizioni dei flussi per contenere i contagi da COVID-19 determinerà la gravità del rallentamento. Inoltre, in Messico esiste una forte economia sommersa, che risentirà delle eventuali restrizioni ai servizi colpiti dalla quarantena. |

| Perù | Neutrale | L’indicatore di fiducia delle imprese è sceso dai 52,9 punti di gennaio ai 48 punti di febbraio. Le aspettative sulla situazione economica e commerciale generale a tre e 12 mesi si sono generalmente indebolite. Il Perù è un’economia relativamente aperta per gli standard dell’America Latina (le esportazioni rappresentano quasi un quarto del PIL), molto attiva nel settore dei metalli e degli scambi con la Cina, il suo principale partner commerciale. Questo potrebbe aiutare il Perù ad essere tra le prime economie a beneficiare della normalizzazione delle attività in Cina. La grande diffusione del lavoro sommerso rende il Perù vulnerabile alle restrizioni dei flussi, se la quarantena per arginare la diffusione del virus dovesse colpire il paese. |

| Mercato | Prospettive | Tesi d’investimento |

| Europa | Negativo | L’Europa è diventata l’epicentro dell’epidemia di COVID-19. La maggior parte dei paesi europei ha attuato un blocco che al prima dovrebbe essere revocato ad inizio giugno. Per il 2020 è prevista una crescita negativa. |

| Repubblica Ceca | Negativo | La sua economia è fortemente integrata con quella dell’eurozona (e soprattutto con il comparto automobilistico tedesco). Un repentino recupero nelle vendite di auto è da escludere. L’economia ceca dovrebbe rimanere sotto pressione nei prossimi trimestri. |

| Ungheria | Negativo | La sua economia è fortemente integrata con quella dell’eurozona (e soprattutto con il comparto automobilistico tedesco). Un repentino recupero nelle vendite di auto è da escludere. L’economia ungherese dovrebbe rimanere sotto pressione nei prossimi trimestri. |

| Polonia | Negativo | La Polonia è un’economia più chiusa rispetto ai suoi vicini nella regione. Tuttavia, una crescita negativa è possibile nel 2020. Il governo ha lanciato un pacchetto anti-crisi da 51 miliardi di dollari, che potrebbe non bastare. |

| Russia | Negativo | I rischi macroeconomici rimangono elevati a causa dei prezzi volatili delle materie prime, delle tensioni commerciali fra Stati Uniti e Cina e della possibilità di ulteriori sanzioni da parte degli Stati Uniti/dell’Unione Europea. Il mercato ha già registrato una flessione del 40% da inizio anno e molti titoli ci sembrano appetibili dopo la correzione. Tuttavia, le preoccupazioni riguardo al COVID-19 continuano a influenzare il mercato. In un contesto di stabilità dei prezzi del petrolio e del rublo, i titoli nazionali dovrebbero trarre beneficio da revisioni degli utili e migliori rendimenti azionari. La situazione politica dovrebbe rimanere stabile visto che le prossime elezioni presidenziali sono programmate nel 2024. |

| Mercato | Prospettive | Tesi d’investimento |

| Medio Oriente | Neutrale | Ci aspettiamo che l’epidemia di COVID-19 abbia un impatto temporaneo ma brusco sui consumi e sull’attività commerciale. Nonostante l’impatto negativo a breve termine dei ribassi petroliferi, il nostro scenario di base suggerisce un potenziale effetto positivo sotto forma di aumento della produzione di greggio, al crescere della quota di mercato dei membri dell’OPEC e al normalizzarsi dei prezzi del petrolio. |

| Kuwait | Neutrale | La posizione fiscale del Kuwait appare più forte rispetto agli omologhi regionali, e quindi maggiormente difensiva. Il mercato è candidato a entrare nell’indice MSCI Emerging Markets nel giugno 2020. Un rischio persistente è costituito dallo stallo politico, che è spesso causa di una maggiore lentezza a livello di riforme fiscali e investimenti. |

| Qatar | Neutrale | Il Qatar appare meglio attrezzato per assorbire le perdite a medio termine, dato il suo basso profilo di indebitamento e le riserve. Altri rischi includono un rallentamento della crescita economica, stalli e conflitti politici, nonché una costante debole propensione agli investimenti. |

| Arabia Saudita | Neutrale | Crediamo che l’Arabia Saudita possa scatenare una guerra dei prezzi capace di durare diversi mesi e fino ad un anno, date le sue ampie riserve e il basso rapporto debito/PIL. Tuttavia, le opzioni del paese sono limitate a causa dell’elevata dipendenza del loro bilancio dalle entrate petrolifere che garantiscono il pareggio a un prezzo di circa 80 dollari, in una fase di guerra dei prezzi che arriva mentre il governo sta per lanciare diversi progetti nazionali su larga scala, oltre a fungere da stimolo fondamentale per salvaguardare i suoi cittadini dall’austerità fiscale. |

| EAU | Neutrale | All’interno della regione, gli EAU sono i meno dipendenti dalle entrate legate al petrolio. Riforme fiscali quali la recente implementazione dell’IVA hanno avuto successo. Il forte settore immobiliare necessita tuttavia di un attento monitoraggio. |

| Mercato | Prospettive | Tesi d’investimento |

| Africa | Neutrale | Prospettive globali più deboli e politiche hanno un impatto su alcune economie; il potenziale di miglioramento a lungo termine è ancora limitato. |

| Egitto | Neutrale | L’Egitto ha effettuato con impegno un passo verso le riforme economiche. Sta registrando un calo dell’inflazione e un rafforzamento della valuta. |

| Kenya | Neutrale | Confermiamo le nostre prospettive neutrali o positive. Nel 2020 il Fondo Monetario Internazionale si aspetta una crescita del PIL intorno al 6%, che sarà probabilmente rivista al ribasso. |

| Nigeria | Negativo | Anche se le valutazioni rimangono interessanti, il calo delle quotazioni petrolifere modifica le dinamiche della valuta e il quadro macroeconomico generale del paese. |

| Sudafrica | Negativo | Le prospettive restano limitate e dipendono dal governo. Il 2020 sarà probabilmente più difficile del previsto, con ulteriori pressioni per effetto di un indebolimento del contesto globale e dell’umore dei mercati. |

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Questo documento non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. FT-s non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici; gli investimenti nei mercati emergenti implicano rischi accentuati legati agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

[1] L’OPEC+ è un’alleanza di produttori di petrolio, formata sia da membri che da non membri dell’Organizzazione dei Paesi Esportatori di Petrolio.

[2] Fonte: MSCI. L’indice MSCI Emerging Markets rappresenta le società ad alta e media capitalizzazione in 24 mercati emergenti. L’indice MSCI Europe è una rappresentazione delle performance delle società ad alta e media capitalizzazione in 23 mercati sviluppati in Europa. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e commissioni di vendita. La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. La presente relazione non è redatta o sponsorizzata da MSCI. Importanti avvisi dei fornitori di dati e condizioni consultabili nel sito web www.franklintempletondatasources.com.