La pandemia di coronavirus ha colpito le economie di tutto il mondo e i mercati emergenti non fanno eccezione. Il nostro team Emerging Markets Equity illustra gli sviluppi del mese di aprile e le ripercussioni in vari paesi. Il team spiega perché ritiene che molte di queste economie possano resistere alla crisi e, forse, anche emergere più forti attraverso l’adozione delle nuove tecnologie.

Tre fattori sui cui riflettere oggi

- Insieme ad altre grandi economie del mondo, l’India ha adottato misure coraggiose per contenere la diffusione del COVID-19. Il 25 marzo ha imposto un lockdown completo, chiudendo le frontiere internazionali e limitando i viaggi interni. Pur avendo successivamente esteso il periodo di blocco fino a maggio, il governo ha allentato le restrizioni in alcuni Stati nei quali i nuovi contagi sono stati limitati o assenti. Il ritorno differenziato a una certa normalità, soggetto a condizioni specifiche, dovrebbe favorire un graduale riavvio dell’economia. Il governo ha anche annunciato un piano di stimolo per l’economia da 22,6 miliardi di dollari statunitensi, per aiutare milioni di persone colpite appartenenti a nuclei famigliari con redditi più basso. La Reserve Bank of India (RBI) ha fornito un ulteriore sostegno, dichiarando che intende fare “tutto quanto necessario” per sostenere l’economia e mantenere la sua impostazione accomodante, che ha aiutato a ripristinare una certa fiducia nei mercati finanziari e imprimere una spinta alla liquidità. Per le società, riteniamo che ora sia cruciale la tenuta dei bilanci, considerando che l’impatto sulle imprese dipende ampiamente dai tempi di ripartenza dell’economia.

- In Brasile, alla calamità del COVID-19 si somma ad aprile l’accresciuta incertezza politica seguita alle dimissioni del popolare ministro della giustizia e alla decisione del presidente di destituire il ministro della salute. Nonostante ad inizio maggio il numero di casi di COVID-19 in Brasile abbia superato le 100.000 unità, alcuni Stati e città hanno iniziato ad allentare le restrizioni per contribuire a ridurre l’impatto economico dell’epidemia. Il governo ha annunciato misure di sostegno alla popolazione e all’economia, mentre la banca centrale ha abbassato il suo tasso di interesse di riferimento al minimo storico degli ultimi mesi per contribuire a mitigare gli effetti dell’epidemia. Un elemento chiave di preoccupazione per il Brasile, tuttavia, è il suo elevato rapporto fra indebitamento e prodotto interno lordo (PIL), che aumenterà ulteriormente a seguito dello stimolo fiscale. Ipotizzando un impatto una tantum nel 2020, il rapporto debito/PIL potrebbe diminuire nel lungo termine, mentre il Paese si rifocalizza sulle tanto necessarie riforme. In Brasile la situazione a breve termine rimane instabile, tuttavia siamo ancora ottimisti sul lungo periodo e continuiamo a privilegiare i temi orientati al mercato interno, tra cui il settore dei servizi finanziari, il settore delle infrastrutture e quelli legati ai consumi, che a nostro avviso dovrebbero beneficiare della ripresa economica del Paese.

- Abbiamo iniziato a vedere segnali di ripresa nel settore informatico, con l’indice MSCI Emerging Markets Information Technology Index che recupera oltre il 20% rispetto al recente minimo di fine marzo.[1] In tempi di crisi, le aziende tendono ad adattarsi di conseguenza e ad adottare la tecnologia molto più rapidamente. È ciò che abbiamo osservato negli ultimi mesi, con molte aziende migrate dal mercato offline a quello online. Un valido esempio viene dal mondo dell’istruzione; le scuole hanno accolto le tecnologie online per fornire agli studenti una piattaforma di apprendimento. Anche le aziende di e-commerce, internet e software stanno beneficiando di un aumento delle attività online. L’accelerazione nell’utilizzo e nella penetrazione di Internet continuerà a sostenere la crescita del cloud e di altre architetture di rete, aumentando la domanda di server e di altri dispositivi ad alta intensità di memoria. Inoltre, ci aspettiamo che la Cina e le altre principali economie continuino a portare avanti il lancio del loro 5G (standard di tecnologia wireless di quinta generazione), sostenendo la crescita dei fornitori in questo settore. Nel lungo periodo, l’evoluzione tecnologica e la digitalizzazione dovrebbero proseguire. A nostro avviso, la situazione attuale accelererà probabilmente l’adozione e lo sviluppo di alcuni di questi temi in futuro.

Prospettive

Il COVID-19 inciderà negativamente sulla crescita globale nel breve e medio termine. La capacità dei mercati sviluppati di contenere la diffusione del virus (il numero di nuovi casi negli Stati Uniti e in Europa ha già iniziato a scendere), e quindi la gravità e la durata dell’impatto economico globale, rimane cruciale. Inoltre, alcune economie europee hanno già avviato un graduale ritorno alla normalità, mentre alcuni Stati americani hanno iniziato ad allentare le restrizioni. In Asia, la situazione in economie come Cina, Corea del Sud e Taiwan continua a migliorare. Diversi dei principali mercati emergenti (EM), fra i quali Russia, India e Brasile, potrebbero tuttavia vivere nuove tensioni in futuro.

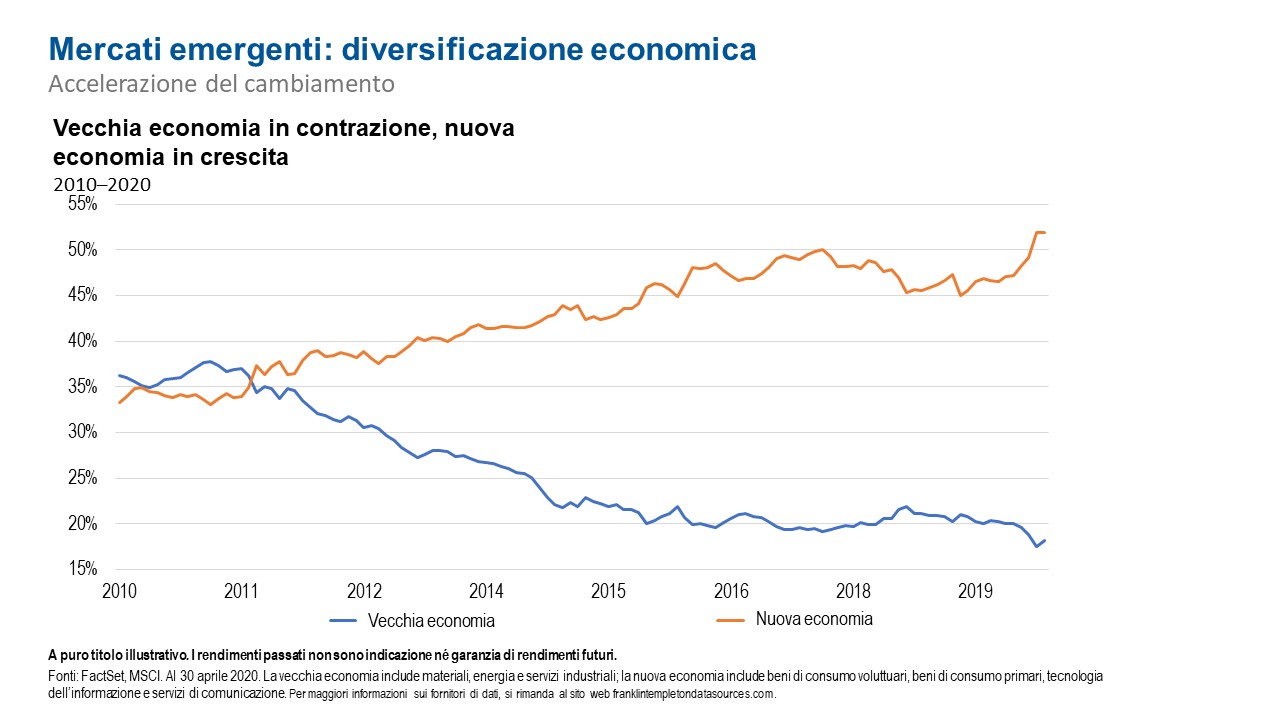

Nell’ultimo decennio abbiamo assistito a una sostanziale riforma istituzionale in termini di banca centrale e di politica fiscale, oltre che a riforme di mercato nei paesi emergenti. Sono aumentate notevolmente anche l’ampiezza e la profondità dei mercati emergenti il cui orientamento verso l’export e le materie prime si sta spostando verso il mercato interno. Inoltre, osserviamo una presenza sempre più forte di nuove tendenze, come la digitalizzazione, la tecnologia e l’assistenza sanitaria nell’economia globale, accentuate in alcuni casi dalla crisi COVID-19. E aggiungendovi il fatto che le posizioni finanziarie delle economie e delle società emergenti si sono rivelate relativamente solide durante questa crisi, crediamo che la loro capacità di farvi fronte sia molto maggiore che in momenti di difficoltà analoghi.

Storicamente, le crisi tendono ad essere uno stimolo per innovare di più e per aumentare la resilienza e l’adattamento alle nuove sfide. Nell’ultimo decennio, abbiamo anche visto i mercati emergenti scavalcare i mercati sviluppati in termini di tecnologia e di nuovi sistemi. Riteniamo che l’attuale crisi possa stimolare ulteriori sorpassi nel giro dei prossimi due anni.

Tutti i nostri portafogli restano posizionati su temi a lungo termine, tra cui la riqualificazione dei consumi, la digitalizzazione, l’assistenza sanitaria e la tecnologia. Questi titoli rispecchiano la nostra filosofia di investimento in società di buona qualità con una redditività sostenibile nel lungo periodo a un prezzo che riteniamo scontato rispetto al loro valore intrinseco. Consideriamo la leva finanziaria come un rischio e continuiamo ad evitare le società dai bilanci deboli. Riteniamo che questo approccio dovrebbe aiutarci ad affrontare al meglio i prossimi mesi e, nel corso del tempo, prevediamo di mantenere intatti i fondamentali a lungo termine delle nostre posizioni.

Sviluppi e tendenze dominanti nei mercati emergenti

Ad aprile le azioni dei ME hanno registrato un rimbalzo, ma non quanto le azioni dei mercati sviluppati. L’ottimismo riguardo a un trattamento sperimentale contro il COVID-19, i piani delle principali economie per allentare le restrizioni legate al coronavirus e maggiori stimoli politici a livello globale hanno aiutato gli investitori a guardare oltre le previsioni di recessione e la debolezza dei dati economici. Il petrolio ha avuto un andamento volatile: nel mese i prezzi dei contratti future sul greggio statunitense sono diventati negativi per poi tornare in territorio positivo. L’indice MSCI Emerging Markets ha guadagnato il 9,2%, mentre l’indice MCSI World ha reso l’11,0%, entrambi in dollari statunitensi.[2]

Gli eventi più importanti nei mercati emergenti ad aprile 2020

Il mese scorso i mercati azionari di tutta l’Asia sono tornati sotto i riflettori, poiché la propensione al rischio degli investitori ha riacceso le speranze di una ripresa dell’attività economica globale. Le azioni indiane sono risalite, sostenute dalle misure della banca centrale per aumentare la liquidità del sistema finanziario. Le azioni tailandesi e taiwanesi si sono apprezzate grazie al calo del numero di nuovi casi di coronavirus e agli ulteriori stimoli economici in entrambi i mercati. Il mercato azionario cinese è cresciuto, ma restando alle spalle degli altri paesi della regione, dopo aver dato prova di buona tenuta nei mesi precedenti. Gli investitori si sono concentrati sulla riapertura della Cina e su un ulteriore sostegno politico, facendo salire le quotazioni delle azioni cinesi nonostante la contrazione economica del primo trimestre e i segnali contrastanti di ripresa.

Ad aprile i mercati dell’America Latina hanno registrato un recupero, ma in posizione arretrata rispetto agli altri mercati emergenti, poiché l’incessante diffusione del COVID-19 in tutta la regione ha pesato sugli umori del mercato. Gli indici azionari di riferimento in Brasile e Messico hanno registrato rendimenti positivi, ma le migliori performance regionali hanno riguardato Cile, Argentina e Perù. La debolezza in un quadro di reale e crescente incertezza politica, dopo le dimissioni di due ministri chiave, ha frenato i rendimenti in Brasile. Il clima in Messico ha risentito della notizia di una contrazione dell’1,6% su base annua nel primo trimestre del 2020 e di un declassamento del rating creditizio sovrano. Tuttavia, l’inattesa riduzione dello 0,5% del tasso d’interesse della banca centrale ha offerto un certo sollievo agli investitori.

Ad aprile, Europa, Medio Oriente e Africa hanno trainato le performance dei ME, grazie alla ritrovata fiducia generale sostenuta da stimoli fiscali senza precedenti e dagli sforzi globali di allentamento monetario. Con l’aiuto di un rublo in ripresa, il mercato azionario russo ha chiuso il mese con rendimenti a doppia cifra in dollari statunitensi. Ad aprile le autorità hanno annunciato ulteriori misure di stimolo e ridotto il tasso di interesse di altri 50 punti[3] base, senza interrompere gli sforzi per mitigare l’impatto di COVID-19. I titoli azionari sudafricani hanno recuperato posizioni quando gli investitori hanno scelto di ignorare i declassamenti del credito sovrano e di concentrarsi sui piani del governo per allentare gradualmente il blocco nazionale a partire da maggio. Ad incoraggiare gli investitori hanno contribuito anche le continue misure di allentamento fiscale e monetario, come l’inatteso taglio dell’1% del tasso di interesse di riferimento.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Nella redazione di questo materiale potrebbero essere stati utilizzati dati provenienti da fonti esterne che non sono stati controllati, validati o verificati in modo indipendente da Franklin Templeton Investments (“FTI”). FTI non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FTI e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici; gli investimenti nei mercati emergenti implicano rischi accentuati legati agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

[1] Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese od oneri di vendita. La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri.

[2] Fonte: MSCI. L’indice MSCI Emerging Markets rappresenta le società ad alta e media capitalizzazione in 24 mercati emergenti. L’indice MSCI Europe è una rappresentazione delle performance delle società ad alta e media capitalizzazione in 23 mercati sviluppati in Europa. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e commissioni di vendita. La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. La presente relazione non è redatta né sponsorizzata da MSCI. Importanti avvisi dei fornitori di dati e condizioni consultabili nel sito web www.franklintempletondatasources.com.

[3] Un punto base è un’unità di misura. Un punto base equivale allo 0,01%.