Tre fattori sui cui riflettere oggi

1.L’epidemia di COVID-19 ha acuito le preoccupazioni globali di eccessiva dipendenza dal settore manifatturiero cinese e indotto i governi di molti paesi a incentivare le aziende a riportare sul territorio nazionale la loro base produttiva. In passato l’inasprimento dei dazi ha già spinto alcune società sul mercato statunitense a spostare i loro centri di approvvigionamento, tuttavia non riteniamo probabile un’uscita in massa dalla Cina nel breve periodo, in considerazione di fattori quali la forte produttività del lavoro, l’infrastruttura favorevole e catene di fornitura sofisticate. La Cina offre anche un ampio mercato per beni e servizi innovativi, soprattutto se ad alto contenuto tecnologico, e ha consolidato il suo ruolo di leader nel progresso tecnologico. Le catene di fornitura per l’attività manifatturiera cinese hanno infatti rivelato una grande resilienza e dimostrato di detenere un vantaggio competitivo ripristinando con grande rapidità la quasi piena capacità produttiva dopo l’epidemia di COVID-19. Al contempo, tuttavia, prevediamo che persista la spinta a una maggiore localizzazione, a causa delle preoccupazioni per la sicurezza in materia di sanità e forniture tecnologiche.

Un ruolo determinante avrà il sovrapprezzo che i clienti finali saranno disposti a pagare per una maggiore sicurezza delle forniture.

2.͏͏L’aspetto controverso dell’US Holding Foreign Companies Accountable Act, che potrebbe portare ad escludere le società cinesi dalla quotazione nelle borse americane, riguarda la percezione di una scarsa trasparenza nella certificazione dei bilanci. Dal momento che le imprese cinesi sono certificate a livello locale (prevalentemente dalle società contabili internazionali denominate le “Big Four”

o dalle loro associate), la Cina adotta una politica che nega agli organi di regolamentazione esteri l’accesso alle certificazioni, adducendo motivi di preoccupazione per la sicurezza nazionale. Questo problema è stato da tempo oggetto di dibattito tra Stati Uniti e Cina, e le negoziazioni si protraggono da anni. L’Act stabilisce l’eliminazione di una società dai listini qualora non sia conforme alle certificazioni del Public Company Accounting Oversight Board (PCAOB) per tre anni consecutivi. Se il disegno di legge diventasse legge, riteniamo che il periodo di transizione di tre anni previsto consentirebbe alle aziende di conformarsi e darebbe un ampio margine di tempo per appianare le divergenze e mettere in atto politiche che soddisfino il PCAOB e le autorità di regolamentazione cinesi. Sottoponendo le società a controlli regolamentari più stringenti, tuttavia, con ogni probabilità si favorirebbe una loro doppia quotazione in tempi più rapidi. Alle aziende cinesi già entrate nei listini di Hong Kong e della Cina potrebbero aggiungersi in futuro altre società cinesi quotate negli Stati Uniti.

3.͏͏Con graduale riapertura delle economie e l’aumento della mobilità, che seguono i primi interventi dei governi per allentare il distanziamento sociale, sorgono aspettative di una ripresa dei consumi. Nel breve termine l’impatto economico del virus dovrebbe pesare su molte economie dei mercati emergenti (ME), ma crediamo che le tendenze di consumo che osserviamo da qualche tempo continueranno probabilmente ad essere rilevanti. Prima della crisi, per esempio, i beni e servizi correlati alla salute e al benessere erano una tendenza in rapida crescita e riteniamo che dopo la crisi questo tema resterà generalmente intatto, e potrebbe diventare ancora più importante. Inoltre, vi è una forte domanda di beni e servizi quali auto, banda larga ad alta velocità, assicurazioni vita

e abitazioni di proprietà (e di conseguenza prodotti bancari quali i mutui) nei ME, dove la penetrazione è ancora bassa.

Ad esempio, le vendite di autoveicoli in Cina sono tornate ai livelli pre-COVID-19, raggiungendo ad aprile i 2,1 milioni di unità, in linea con il dato di gennaio (1,9 milioni) e in marcata ripresa dal recente minimo di febbraio (0,3 milioni), mentre l’economia continua a normalizzarsi1. In ultima analisi, non prevediamo che il virus cambierà questi desideri e bisogni.

II consumatori delle classi a reddito medio ed elevato in Taiwan, Cina, India, Russia e Brasile, per esempio, dovrebbero continuare a cercare mercati e servizi di qualità superiore, analogamente a quanto è successo nei mercati sviluppati. Avviandoci a superare l’attuale periodo di crisi, percepiamo che queste aree rappresentano per noi possibili opportunità d’investimento.

Prospettive

Sembra che l’epidemia stia superando il picco negli Stati Uniti e in Cina (escludendo una seconda ondata) e con la riapertura delle economie i governi si stanno concentrando su un ritorno alla normalità, per cui è tornato in primo piano il conflitto commerciale tra le due potenze. Le preoccupazioni per l’origine e la diffusione del virus hanno ulteriormente acuito le divisioni. A dispetto di qualche timore dei mercati per il possibile fallimento dell’accordo, dato il cambiamento sostanziale delle condizioni economiche a seguito della pandemia, prevediamo che entrambe le parti cercheranno ancora di rispettare gli impegni presi.

La guerra commerciale che da circa due anni contrappone le due maggiori economie mondiali si è progressivamente trasformata in una conflittualità che abbraccia una molteplicità di aree, fra le quali la tecnologia, la finanza e, più recentemente, l’origine e la diffusione del COVID-19.

L’ottimismo ispirato dalla chiusura della “fase uno” dell’accordo commerciale e la prevista prosecuzione dei negoziati fra Stati Uniti e Cina hanno avuto vita breve, a causa della centralità assunta dalla pandemia del COVID-19. La pandemia ha causato un costo economico ragguardevole, con un netto aumento della disoccupazione e un significativo peggioramento delle condizioni finanziarie in molti paesi.

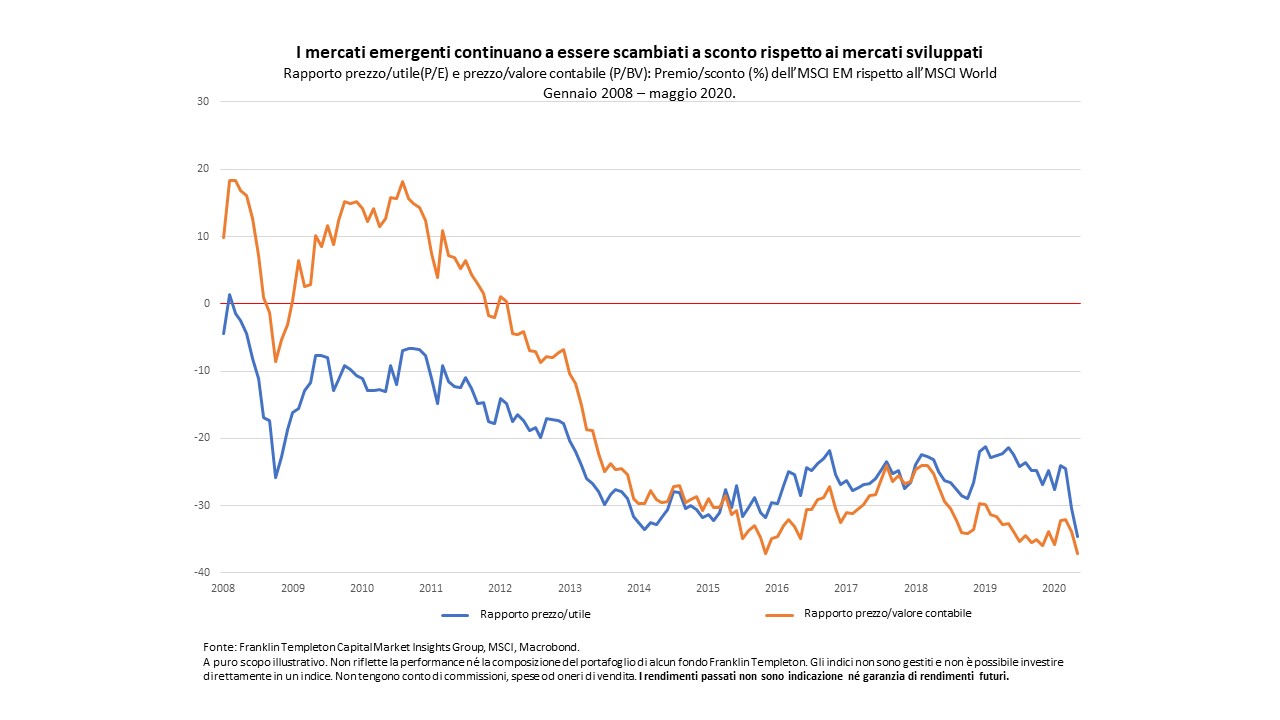

Nonostante gli stimoli fiscali e monetari senza precedenti introdotti dai governi di tutto il mondo per attenuarne l’impatto, i tempi esatti di una ripresa sono incerti. Per le società, nel 2020 ci aspettiamo revisioni negative degli utili in tutti i paesi e settori. Le valutazioni dei ME ci sembrano ancora più interessanti visto l’ulteriore sconto del multiplo prezzo-utili rispetto ai mercati sviluppati, dal 25% di fine dicembre 2019 al 35% di fine maggio scorso. Anche se ci aspettiamo volatilità nelle previsioni sugli utili dei prossimi mesi, riteniamo che la nostra enfasi sulla capacità di generare utili sostenibili nel lungo termine dovrebbe aiutarci a superare questo periodo.

Sviluppi e tendenze dominanti nei mercati emergenti

A maggio i titoli azionari dei ME hanno consolidato il progresso, sulla scia degli omologhi dei mercati sviluppati. Gli investitori hanno accolto con favore il graduale allentamento dei blocchi legati al coronavirus in diverse parti del mondo, incoraggiando le relazioni sulle sperimentazioni dei vaccini e un maggiore stimolo economico a livello globale.

Il riaccendersi delle tensioni commerciali fra Stati Uniti e Cina ha tuttavia frenato l’ottimismo. Le valute dei ME si sono generalmente rafforzate rispetto al dollaro statunitense. I prezzi del petrolio sono risaliti grazie ai tagli dell’offerta e alle speranze di un miglioramento della domanda alla ripartenza delle economie. A maggio l’indice MSCI Emerging Markets ha guadagnato lo 0,8%, mentre l’indice MCSI World ha reso il 4,9%, sempre in dollari statunitensi2.

Gli eventi più importanti nei mercati emergenti a maggio 2020

- A maggio le azioni asiatiche hanno sopportato il peso delle frizioni crescenti tra Stati Uniti e Cina, arretrando leggermente. I titoli cinesi si sono indeboliti a causa degli scontri fra il Sol Levante

e gli Stati Uniti su diverse questioni, tra cui l’origine del COVID-19 e la sua iniziativa per promulgare una legge sulla sicurezza nazionale a Hong Kong. Le azioni taiwanesi sono arretrate in uno scenario di deflussi degli investitori Le azioni indiane hanno perso posizioni; le deludenti misure di stimolo e la proroga della moratoria sul rimborso dei prestiti da parte delle autorità si sono sommate alle preoccupazioni sull’economia e sul sistema bancario. Viceversa, il mercato thailandese è cresciuto grazie alla riduzione dei tassi d’interesse da parte della banca centrale e alla graduale ripresa dell’attività economica. L’apprezzamento della rupia ha rafforzato i rendimenti azionari dell’Indonesia. I titoli sudcoreani hanno segnato un progresso dopo che i responsabili politici hanno ridotto il tasso d’interesse di riferimento a un minimo record e hanno aumentato il sostegno finanziario alle imprese. - A maggio i mercati latino-americani hanno ottenuto alcune delle migliori performance dei ME: i primi allentamenti alle misure di contenimento avviati da alcuni governi hanno infatti innescato segnali di ripresa della mobilità. Argentina, Brasile e Messico si sono posizionati ai primi posti, mentre le piazze finanziarie del Cile e del Perù si sono deprezzate. In Brasile il clima economico

è stato sostenuto dal rafforzamento del real e dalle misure stabili di allentamento monetario; la banca centrale ha tagliato il tasso d’interesse di riferimento dello 0,75%, oltre le previsioni, fino al minimo storico del 3,0%. La forza della moneta brasiliana è stata sostenuta dalle parole del presidente della banca centrale per assicurare che le riserve di valuta estera sarebbero state utilizzate per difendere il real, ove necessario. Analogamente, in Messico, l’apprezzamento del peso e il taglio dei tassi d’interesse dello 0,50% hanno irrobustito i rendimenti dei mercati azionari. A maggio la banca centrale peruvina ha mantenuto il tasso d’interesse di riferimento al minimo storico dello 0,25%, dopo la riduzione dell’1,0% operata ad aprile.

- La maggior parte dei mercati della regione EMEA (Europa, Medio Oriente e Africa) ha messo a segno dei progressi, fra i quali spiccano quelli di Russia, Polonia e Ungheria. L’apprezzamento del rublo e l’aumento del prezzo del petrolio hanno spinto i prezzi delle azioni in Russia, mentre la frenata dei nuovi contagi da COVID-19 nel paese e l’allentamento delle misure di quarantena hanno offerto spunti positivi agli investitori. Malgrado il buon risultato del Sudafrica, aiutato dal rafforzamento del rand e dal graduale allentamento delle misure di blocco, il paese è rimasto al traino rispetto agli altri mercati della regione. La South African Reserve Bank ha tagliato dello 0,5% il tasso d’interesse di riferimento, che è sceso al minimo storico del 3,75% abbattendo i costi di finanziamento per le famiglie e le imprese. La banca centrale ha inoltre ammorbidito i requisiti regolamentari per le banche e ha adottato misure per garantire un’adeguata liquidità sui mercati nazionali.

1.Fonte: China Association of Automobile Manufacturers.

2.Fonte: MSCI. L’indice MSCI Emerging Markets rappresenta le società ad alta e media capitalizzazione in 24 mercati emergenti. L’indice MSCI Europe è una rappresentazione delle performance delle società ad alta e media capitalizzazione in 23 mercati sviluppati in Europa. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese od oneri di vendita. La performance del passato non costituisce un’indicazione od una garanzia di risultati futuri. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. La presente relazione non è redatta

o sponsorizzata da MSCI. Importanti comunicazioni del fornitore dei dati e i termini sono disponibili alla pagina www.franklintempletondatasources.com.

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni

di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici; gli investimenti nei mercati emergenti implicano rischi accentuati legati agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

INFORMAZIONI LEGALI IMPORTANTI

Avvertenze: Prima dell’adesione leggere il Prospetto informativo e il Documento Informativo Chiave per gli Investitori.

Questo materiale è destinato esclusivamente a scopi di interesse generale e non deve essere interpretato come una consulenza

di investimento individuale o una raccomandazione o sollecitazione ad acquistare, vendere o detenere titoli o ad adottare qualsiasi strategia di investimento. Non costituisce una consulenza legale o fiscale.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi sono resi come alla data

di pubblicazione e può cambiare senza preavviso. Le informazioni fornite in questo materiale non sono intese come analisi completa

di ogni fatto materiale relativo a qualsiasi paese, regione o mercato. Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. I dati provenienti da fonti di terze parti potrebbero essere stati utilizzati nella preparazione di questo materiale e Franklin Templeton (“FT”) non ha verificato, convalidato o verificato in modo indipendente tali dati. FT non si assume alcuna responsabilità per qualsiasi perdita derivante dall’uso di queste informazioni e l’affidamento ai commenti e alle opinioni e analisi di questo materiale

è a discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti al di fuori degli Stati Uniti da altri FT affiliati e / o i loro distributori secondo le leggi e le normative locali. Si prega di consultare il proprio consulente finanziario o contatto istituzionale Franklin Templeton per ulteriori informazioni sulla disponibilità di prodotti e servizi nella tua giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute