La pandemia di Coronavirus sta danneggiando le banche brasiliane a breve termine, ma le prospettive sono del tutto fosche? Gustavo Stenzel, Franklin Templeton Emerging Markets Equity, spiega perché alcune banche potrebbero riemergere dall’epidemia più forti rispetto a un nuovo gruppo di concorrenti nel settore della tecnologia finanziaria.

Il crollo dell’attività economica a seguito della pandemia di COVID-19 ha indebolito i titoli bancari in tutto il mondo. Le aspettative di frenata nella crescita dei prestiti, diminuzione dei margini e aumento dei crediti inesigibili hanno corretto al ribasso le previsioni di utili a breve termine. Molti paesi hanno anche invitato le banche a sostenere i mutuatari attraverso misure come la moratoria dei prestiti – che congela i rimborsi – e altro ancora. Com’è comprensibile, in questo periodo le banche sono state sottoposte a un maggiore controllo.

Anche le azioni delle banche brasiliane hanno registrato una marcata correzione. Senza dubbio, nel breve periodo la pandemia peserà sulle loro attività. Tuttavia, riteniamo che le forti vendite di azioni bancarie siano state eccessive e riteniamo poco probabile una crisi bancaria sistemica in Brasile. A nostro giudizio alcune banche brasiliane dai solidi fondamentali si ristabiliranno meglio dei meno affermati competitor del settore delle tecnologie finanziarie (fintech) che potrebbero sopravvivere a fatica.

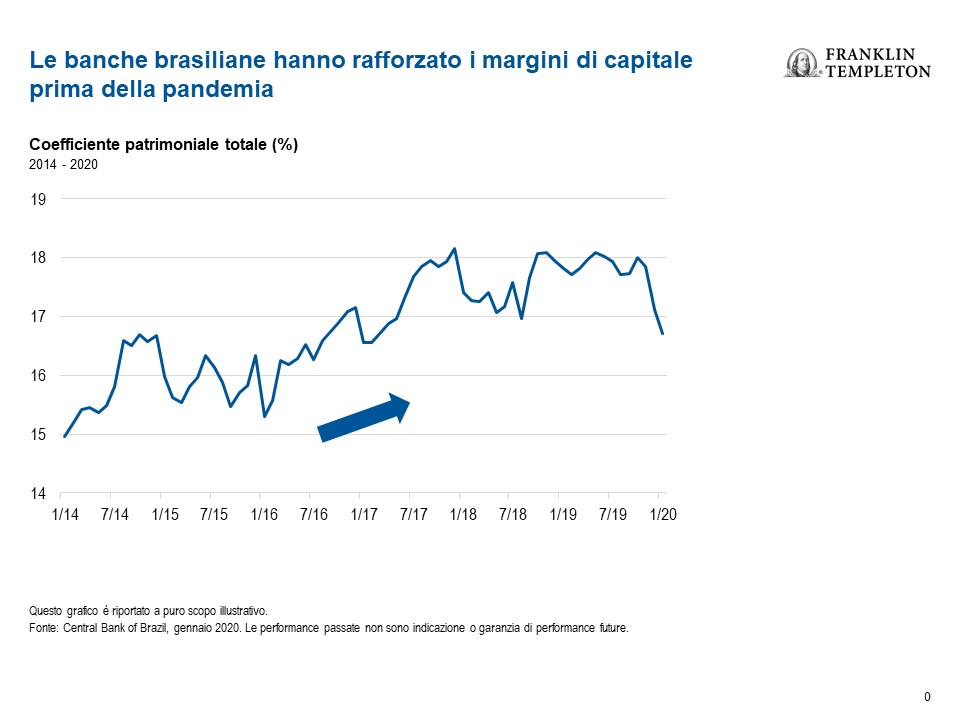

Prima della pandemia le banche brasiliane si presentavano generalmente in buona forma

In larga parte le banche brasiliane sono entrate in questa fase di difficoltà con una capitalizzazione migliore rispetto all’ultima crisi affrontata dal paese. Una recessione interna sviluppatasi cinque o sei anni fa le ha infatti spronate ad alleggerire il rischio in bilancio. Anche le aziende e i privati hanno evitato di indebitarsi eccessivamente, poiché l’economia è rimasta tiepida. Tenuto conto di questi aggiustamenti precedenti, riteniamo che le banche brasiliane siano generalmente in buona forma per reggere l’attuale incertezza.

Prima della pandemia, la possibile irruzione di nuovi competitor fintech aveva eroso la fiducia degli investitori nei confronti delle banche brasiliane. I generosi finanziamenti degli investitori che hanno scommesso sulla tecnologia hanno favorito il boom del fintech in Brasile e permesso a molte start-up di contendersi gli utenti con modelli di business a commissioni basse o azzerate. Le autorità di regolamentazione hanno inoltre abbassato le barriere operative per le società fintech affinché competessero con le banche storiche. Tra gli sfidanti di prim’ordine c’è la banca digitale Nubank, che con la sua carta di credito basata su app, con tassi d’interesse più bassi e senza commissioni annuali, ha fatto parlare di sé, così anche il broker online XP. Continuerà ad esistere una certa concorrenza di nicchia, ma crediamo che tutti avranno spazi abbondanti per crescere. I settori chiave rimangono fortemente sottoutilizzati, come nel caso dei mutui ipotecari: appena il 9% del prodotto interno lordo è destinato a finanziare quel segmento, contro oltre il 70% degli Stati Uniti o del Regno Unito. I bilanci solidi che possono incrementare la loro leva e l’accesso e la fiducia del cliente sono vantaggi chiave per le grandi banche. Anche se i nuovi entranti attendono con impazienza l’iniziativa dell’open-banking che consentirà di accedere al profilo finanziario del cliente, la fiducia continuerà a pesare molto. Un esempio ci viene dall’accelerazione della crescita di XP dopo che Itau è diventato uno dei principali azionisti.

La rivoluzione bancaria

Tuttavia, l’epidemia di COVID-19 sta notevolmente ridimensionando la concorrenza del fintech. Le attività di finanziamento globali hanno subito un rallentamento in quanto gli investitori conservano la liquidità. Molti player fintech con elevati livelli di consumo della liquidità dal momento che rinunciano alle entrate da commissioni, oltre ad applicare basse spese sui depositi e ad essere scarsamente capitalizzati, appaiono insostenibili in questo scenario. Le aziende fintech di nicchia che cercano di evolversi in banche universali potrebbero anche giudicare impegnativa la sfida: le dimensioni contano nel settore bancario brasiliano, che deve affrontare elevati oneri normativi e fiscali.

Al contrario, ci aspettiamo che le banche storiche e leader di mercato con una solida base di depositi e forti posizioni patrimoniali supereranno questo difficile periodo, esattamente com’è avvenuto nelle crisi precedenti. Le consolidate divisioni retail delle banche che ricevono entrate regolari dai clienti sono le più favorite nel riuscire a beneficiare della vischiosità delle relazioni con i clienti e dei loro depositi.

Ad esempio, gli investimenti di Itaú Unibanco nella digitalizzazione hanno permesso a questa banca di adattarsi bene alla pandemia che ha alterato l’operatività delle sue filiali fisiche.

Stimolare la penetrazione bancaria

La pandemia potrebbe anche avere l’effetto indesiderato di aumentare la penetrazione bancaria in Brasile. L’erogazione da parte del governo di sussidi di emergenza attraverso gli istituti di credito ha costretto molte persone fino ad oggi precedentemente “sprovvisti di banca” ad aprire un conto. Questo gruppo di nuovi clienti potrebbe favorire in futuro una nuova ondata di domanda di servizi finanziari.

Quando alla fine l’epidemia passerà, ci aspettiamo che le banche di qualità riprendano a crescere secondo le medie storiche. La penetrazione del credito in Brasile è molto inferiore a quella degli altri mercati, pertanto nei prossimi anni la sua penetrazione presenta margini di crescita. Anche la banca centrale brasiliana ha ridotto il suo tasso d’interesse ufficiale a un minimo storico, il che riduce il costo della rinegoziazione o della ristrutturazione dei prestiti, e potrebbe essere un catalizzatore per la crescita del credito a più lungo termine.

Nel lungo periodo rimaniamo rialzisti per alcune banche brasiliane che mostrano solidi fondamentali, posizioni competitive in via di miglioramento e il potenziale per beneficiare dei fattori di crescita strutturale. In questo contesto, stiamo trovando valutazioni interessanti e continueremo a seguire con attenzione gli sviluppi.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Le opinioni espresse sono del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Società e case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le opinioni espresse intendono unicamente fornire informazioni sul modo in cui i titoli sono analizzati. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton. La presente descrizione non costituisce un’analisi completa di tutti i fatti rilevanti relativi a un settore, un titolo o un investimento e non deve essere considerata come una raccomandazione d’investimento.

Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, di cui i mercati di frontiera costituiscono un sottogruppo, comportano rischi più elevati legati agli stessi fattori, oltre a quelli associati in questi mercati alle dimensioni ridotte, alla minore liquidità e alla mancanza di un quadro giuridico, politico, economico e sociale consolidato a sostegno dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali.