Español

Español English

English Italiano

Italiano

Este artículo también está disponible en: Inglés, Italiano

Puntos clave

- Las innovaciones de China impulsaron el rendimiento de la renta variable a principios de 2020, pero han dado paso a un rendimiento notablemente inferior en 2021, un 26 % menos que sus homólogos mundiales en lo que va de año1.

- En el panorama chino predominan el restablecimiento normativo y los obstáculos macroeconómicos (un nuevo impulso normativo hacia la prosperidad común, la reaparición de la COVID-19 y el limitado apoyo en materia de políticas fiscales y monetarias), y no se espera que vayan a remitir pronto.

- No se puede ignorar la reaparición de la COVID-19 en un momento en el que China está empezando a aplicar de nuevo estrictas políticas para controlar la propagación.

- Es probable que el posicionamiento de la cartera se mantenga invariable en cuanto a nuestra opinión menos favorable sobre la renta variable china este año. No obstante, nuestra opinión ha mejorado ligeramente como consecuencia de la reciente caída y el marcado deterioro de la actitud.

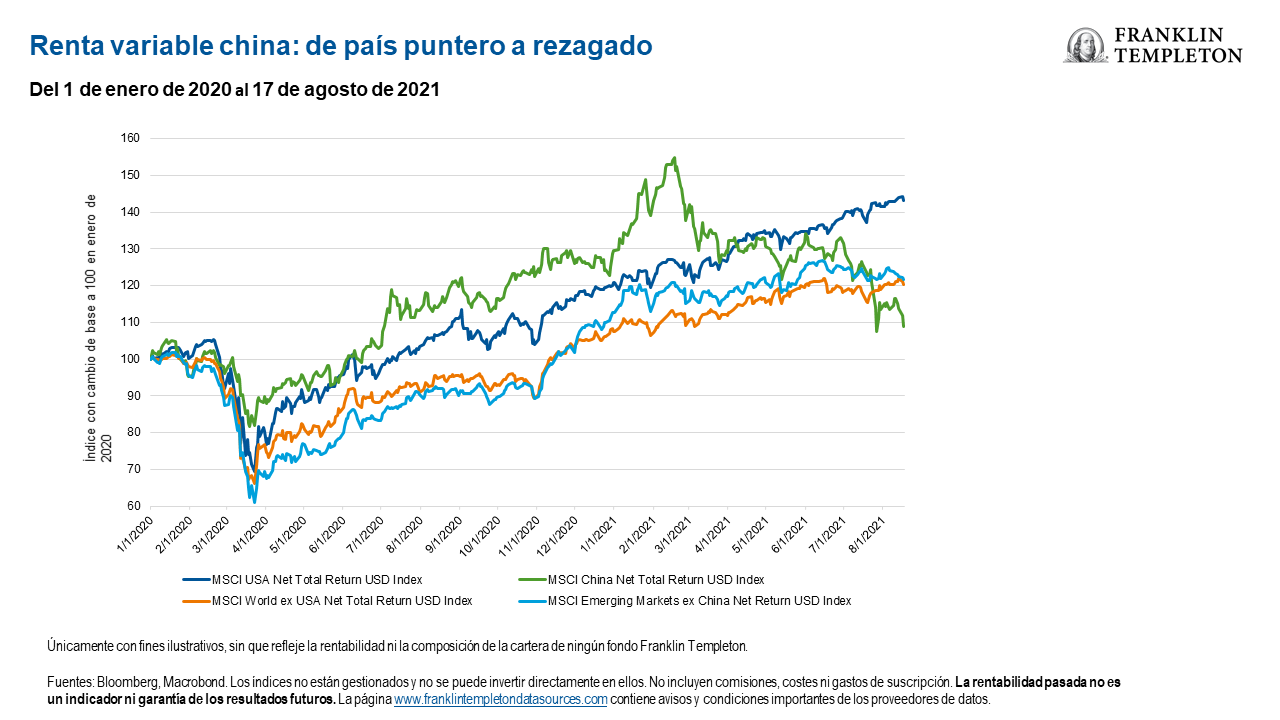

La tortuga frente a la liebre en el Año del Buey

Desde 2020, en los mercados de renta variable mundiales, se ha reproducido la clásica historia de la velocidad frente a la perseverancia. Al principio de la pandemia, China se convirtió en la liebre, pues obtuvo rápidamente un rendimiento superior al de otros mercados de renta variable mundiales a lo largo de 2020 gracias al riguroso control del brote de COVID-19, la rápida flexibilidad de las políticas fiscales y monetarias y el firme crecimiento de la exportación. Al principio, China parecía estar destinada a ser la ganadora de este ciclo, pero no tan rápido.

Mientras que el resto de los mercados mundiales de renta variable se comportaron inicialmente como la tortuga, su enfoque lento y constante ha dado sus frutos desde los niveles mínimos de marzo de 2020, pues solo han sufrido dos caídas de aproximadamente el 7 % desde entonces.2 En 2021, la renta variable mundial ha seguido aumentando, y ha crecido un 14 % interanual3, mientras que los mercados de renta variable chinos han perdido fuerza, han experimentado una reducción de más del 30 % desde febrero de 2021 y actualmente tienen un rendimiento del 26 % inferior al de la renta variable mundial en lo que va de año4.

Las innovaciones de China

El rendimiento superior de China al principio de la pandemia se basó en la capacidad de introducir de manera eficaz muchas innovaciones a nivel mundial.

- China fue el primer país en sufrir la crisis de la COVID-19, ya que el brote inicial surgió en Wuhan antes de propagarse por todo el mundo.

- China fue uno de los primeros países en aplicar (y abandonar) los confinamientos derivados de la COVID-19, en realizar el rastreo de contactos y en obligar a utilizar la mascarilla.

- China fue uno de los principales beneficiarios del aumento de la demanda de bienes a nivel mundial, pues su sector de las exportaciones experimentó una subida en respuesta al crecimiento de la demanda de suministros como los equipos médicos y los bienes relacionados con la vivienda.

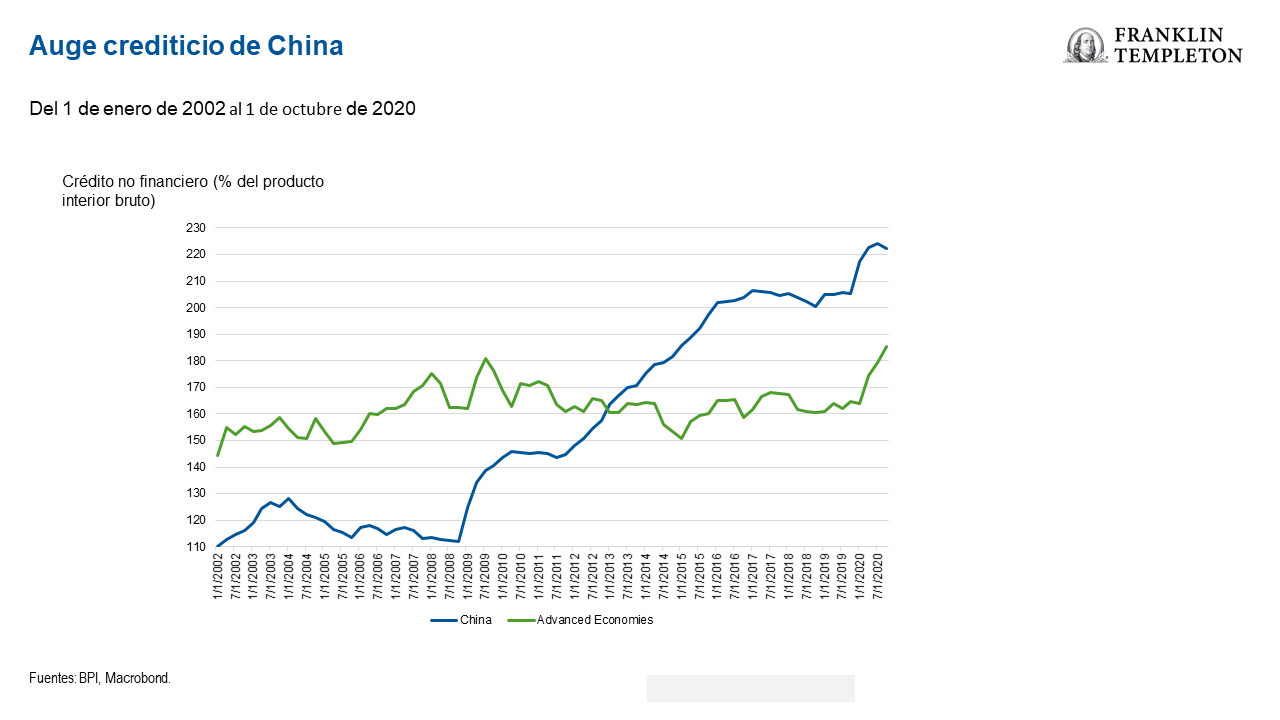

La transición de China de país puntero a rezagado también se debió a otra novedad, pues China fue el primer país importante en endurecer de manera progresiva su postura en materia de política monetaria tras la crisis de la COVID-19. Por ejemplo, el crecimiento crediticio de este país había empezado a disminuir ya en enero de 2021.

La nueva sensación de estabilidad económica permitiría finalmente a los responsables de las políticas reanudar la batalla con respecto al apalancamiento económico, un tema que estos han eludido durante la última década. Para situar esta información en contexto, el crédito no financiero del sector privado de China se ha duplicado con creces desde la gran crisis financiera de 2008, pues pasó del 112 % del producto interior bruto (PIB) al 222 %.5 Durante el mismo período, los niveles de deuda de las economías más avanzadas se limitaron a fluctuar. En enero de 2021, los tipos de préstamos a un día alcanzaron su nivel máximo en seis años6.

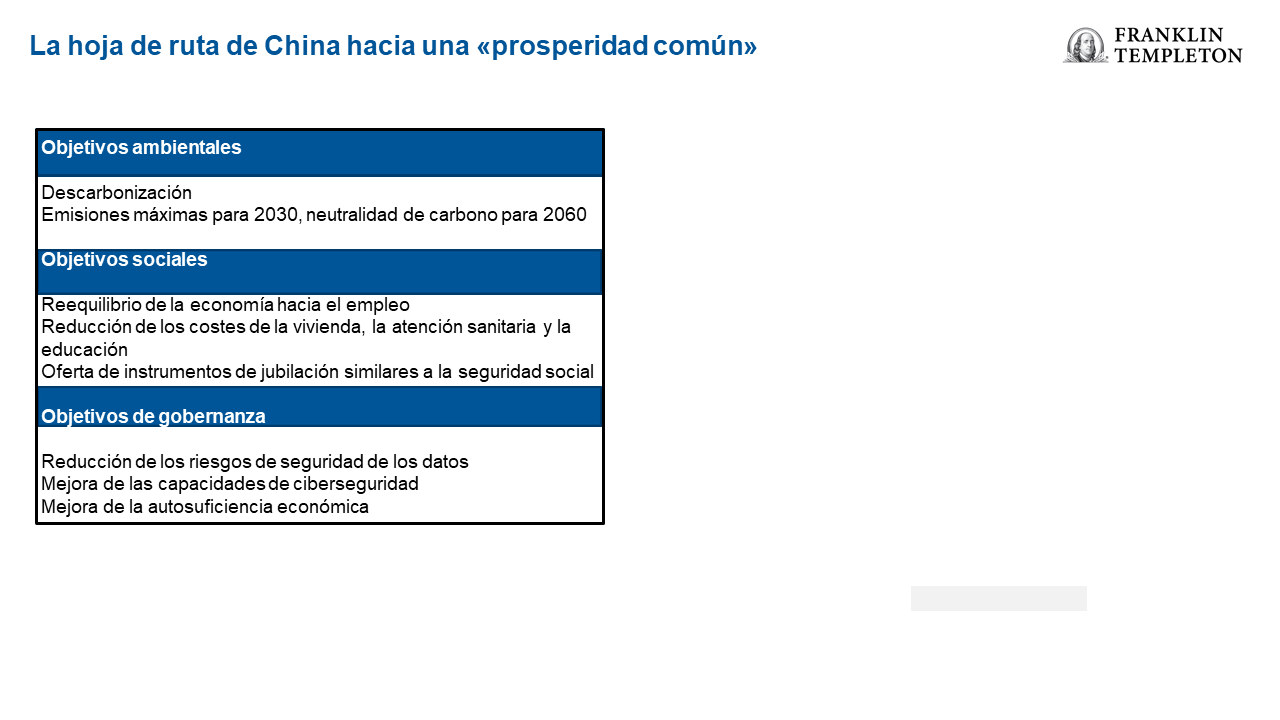

El restablecimiento normativo de China

El endurecimiento de la política monetaria fue la primera medida de 2021, pero no la última. A medida que avanzó el año, un aluvión de sorpresas normativas inundó los mercados, mientras que los responsables de las políticas chinos centraron su atención en el objetivo de lograr la «prosperidad común para todos». Los organismos reguladores comenzaron a centrarse en las grandes empresas de plataformas tecnológicas y, más recientemente, se han dirigido al sector de la educación privada, dado que el coste de la matrícula privada se ha convertido en una carga para la mayoría de los padres.

Los gigantes tecnológicos de China: información breve7

- Alibaba cuenta con el doble de actividad de comercio electrónico que Amazon

- Tencent cuenta con 1200 millones de usuarios y es la aplicación más conocida del mundo

- China cuenta con 160 empresas unicornio (la mitad pertenecen al ámbito de la inteligencia artificial, los macrodatos y la robótica)

- La cifra de usuarios de Didi, empresa que ofrece servicios de transporte, es superior a la población de Estados Unidos

Es poco probable que muchas de estas iniciativas normativas terminen pronto, dado que son acordes con parte del enfoque estratégico a largo plazo del Partido Comunista chino. El Partido Comunista lleva elaborando planes socioeconómicos quinquenales desde 1953 y, actualmente, se encuentra en su 14.º plan quinquenal, que tiene como objetivos los años comprendidos entre 2021 y 2025. Las 50 medidas normativas más recientes van desde las relacionadas con el antimonopolio hasta las relativas al incumplimiento de las leyes de datos y el desarrollo ecológico, algo similar a las medidas ambientales, sociales y de gobernanza (ESG) de las economías occidentales.

No creemos que China vaya a reducir de manera significativa las medidas para aumentar la productividad, especialmente debido a que es probable que los obstáculos demográficos aumenten en la próxima década. No obstante, China está orientada a los resultados y otorga prioridad a la «prosperidad común para todos»; es probable que la intervención normativa siga siendo una herramienta fundamental para conseguir este objetivo, y es poco probable que incluso el aumento de la volatilidad del mercado cambie este enfoque.

Reaparición de la COVID-19

Además del nuevo establecimiento normativo, China se enfrenta actualmente a la reaparición de la COVID-19, pues la variante delta se ha extendido por todo el país. Tras el brote inicial, la defensa de China frente a la COVID-19 fue encomiable, pues los estrictos confinamientos y las iniciativas de rastreo de contactos permitieron al país reducir el número de casos y, en última instancia, convertirse en el primer país en normalizar su economía.

Desgraciadamente, se estima que la variante delta es más del doble de contagiosa que las cepas anteriores8, lo que hace que sea mucho más difícil evitar la transmisión mediante los confinamientos. Se considera que la vacunación completa es la mejor protección contra la variante delta, y, en este contexto, China es comparable con los homólogos de los mercados desarrollados. Según la Comisión Nacional de Salud de China, se calcula que la tasa de vacunación de este país es de aproximadamente el 55 % de su población.9 Esto se puede comparar con el 50 % y el 60 % (con la pauta completa) de los Estados Unidos y la zona euro, respectivamente.10 La tarea pendiente de China no solo consiste en vacunar al resto de la población, aproximadamente 630 millones de personas, sino también en coordinar esta iniciativa dado el enorme alcance geográfico de su territorio. Además, se ha cuestionado la eficacia de sus dos vacunas más comunes, Sinovac y Sinopharm, puesto que algunos estudios han señalado que estas ofrecen menos protección que las vacunas occidentales, como Pfizer y Moderna11.

China ya ha empezado a tomar medidas draconianas en respuesta al brote de la variante delta, y ha impuesto confinamientos en más de 30 ciudades en las que habían surgido los brotes12. Esta respuesta en materia de políticas contrasta con la de muchos otros países que se abstienen de aplicar confinamientos, y es probable que tenga una repercusión importante en el crecimiento económico durante un tiempo.

Perspectiva de multiactivos

El entorno macroeconómico de China presenta varios obstáculos, los cuales han afectado claramente a su renta variable este año. La pregunta que nos hacemos es: ¿ya se han reflejado las malas noticias? Evidentemente, algunas de las noticias se han reflejado, ya que la calificación de la renta variable china se ha rebajado, tanto en términos absolutos como en relación con sus homólogos mundiales. En FTIS, creemos que es interesante que algunos indicadores de sentimiento parecen estar próximos a niveles pesimistas sin precedentes. Normalmente, esto es un buen indicador opuesto. Como solía decir Sir John Templeton, «Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia».

Al evaluar estos aspectos, los obstáculos macroeconómicos hacen que adoptemos una postura precavida con respecto a la renta variable china, aunque creemos que es razonable replantearnos nuestro punto de vista, debido al reciente retroceso en la renta variable y la actitud de China. Estamos supervisando a los responsables de las políticas fiscales en busca de medidas de flexibilización adicionales que podrían hacer que nuestro posicionamiento y nuestra perspectiva evolucionasen.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos asociados con desarrollos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con los mismos factores. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones. China puede estar sujeta a unos niveles considerables de inestabilidad económica, política y social. Las inversiones en valores de emisores chinos conllevan riesgos específicos de China, como determinados riesgos jurídicos, normativos, políticos y económicos.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinados, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

No hay garantía de que las estimaciones, previsiones o proyecciones vayan a cumplirse.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones y opiniones subyacentes pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida y puede estar sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

—————————————————————————

1 Fuente: MSCI China Net TR USD Index en relación con el MSCI ACWI Net TR USD, a 31 de julio de 2021. Los índices no están gestionados y no se puede invertir directamente en ellos. No incluyen comisiones, costes ni gastos de suscripción. La rentabilidad pasada no es un indicador ni garantía de los resultados futuros.

2 Fuente: Macrobond; MCSI Total Return USD Index. De marzo de 2020 al 17 de agosto de 2021. MSCI no ofrece garantías ni asumirá responsabilidad alguna con respecto a cualquier dato de MSCI reproducido aquí. Queda prohibida la redistribución o uso ulterior de este documento. Este informe no ha sido preparado ni está avalado por MSCI. Los índices no están gestionados y no se puede invertir directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

3 Fuente: MSCI ACWI Total Net Return USD. Rentabilidad en lo que va de año hasta el 17 de agosto de 2021.

4 Fuente: Macrobond; MCSI China Net Total Return USD Index de febrero de 2021 al 17 de agosto de 2021. MSCI no ofrece garantías ni asumirá responsabilidad alguna con respecto a cualquier dato de MSCI reproducido aquí. Queda prohibida la redistribución o uso ulterior de este documento. Este informe no ha sido preparado ni está avalado por MSCI. Los índices no están gestionados y no se puede invertir directamente en ellos. No incluyen comisiones, costes ni gastos de suscripción. La rentabilidad pasada no es un indicador ni garantía de los resultados futuros.

7 Fuente: The Economist, «Xi Jinping’s assault on tech will change China’s trajectory», 14 de agosto de 2021.

8 Fuente: Centros para el Control y la Prevención de Enfermedades de EE. UU., «Delta Variant: What We Know about the Science», 19 de agosto de 2021.

9 Fuente: Agencia EFE, «China has fully vaccinated 55% of population: government», 13 de agosto de 2021.

10 Fuentes: USA Facts, «US Coronavirus vaccine tracker», 16 de agosto de 2021. Centro Europeo para la Prevención y el Control de las Enfermedades, rastreador de COVID-19, 18 de agosto de 2021.

[12] Fuente: The Washington Post, «New restrictions sweep China as officials race to contain delta outbreak», 3 de agosot de 2021.