Español

Español English

English Français

Français

Este artículo también está disponible en: Inglés, Francés

Puntos clave

- Lula reclama su tercer mandato como presidente, derrotando por poco al titular Jair Bolsonaro

- Las divisiones políticas siguen siendo profundas, pero el Gobierno parece equilibrado por un Congreso promercado recién elegido

- El consumo brasileño se encuentra en una base sólida con un crecimiento optimista del PIB (producto interior bruto), una menor inflación, una mejora de la confianza y un margen para la reducción de los tipos

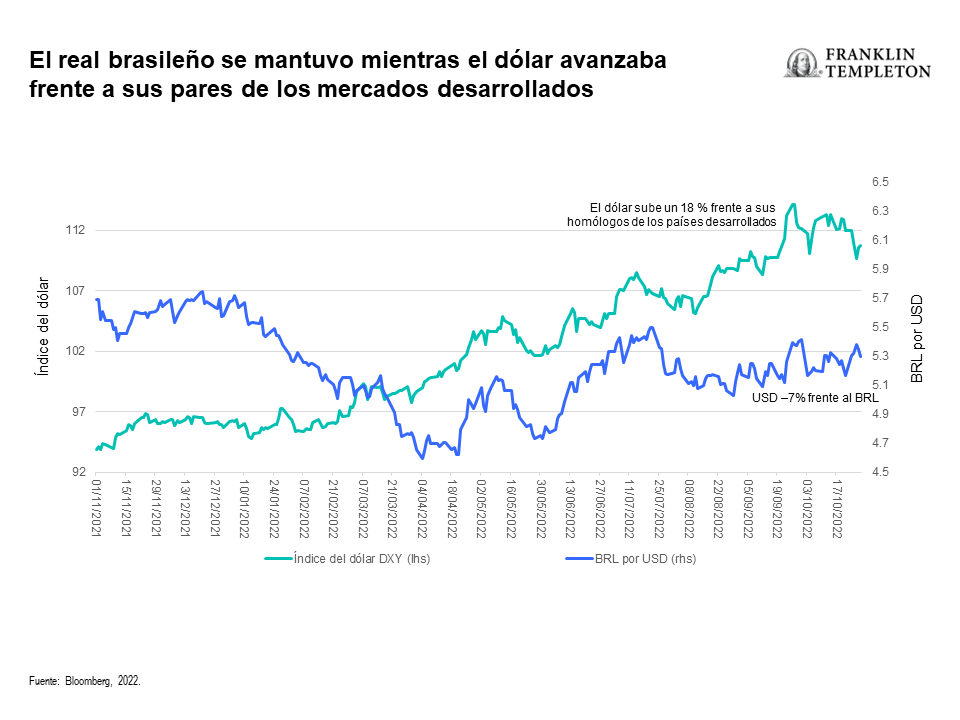

- Los mercados de valores y el real brasileño han tendido al alza durante el último año.

- Las infraestructuras y los proyectos verdes prometen nuevas oportunidades para los inversores

El nuevo ―y antiguo― presidente de Brasil, Luiz Inácio Lula da Silva (Lula), obtuvo el 50,9 % de los votos en la segunda vuelta para derrotar al actual presidente, Jair Bolsonaro, en las que quizá sean las elecciones más importantes que ha vivido el país más grande de América Latina en décadas. Mientras Lula pronunciaba su discurso de victoria, sus partidarios celebraban en las calles y los líderes mundiales enviaban sus felicitaciones, Bolsonaro aún no había admitido la reñida carrera ni había pronunciado un discurso público. Hasta ahora, sin embargo, parece que hay pocos indicios de que los aliados y partidarios de Bolsonaro ―quien durante mucho tiempo ha pregonado afirmaciones infundadas de fraude electoral―1 vayan a impulsar los esfuerzos para disputar los resultados.

Dado el estrecho resultado, parece poco probable que Bolsonaro admita la derrota de forma rotunda, y la derrota no es en absoluto un repudio a su partido. Un entorno económico mundial más débil, las tensiones geopolíticas y comerciales, el retroceso de los precios de las materias primas y cuestiones internas como la elevada (aunque decreciente) carga de la deuda son algunos de los obstáculos a los que se enfrenta Brasil. Sin embargo, la reciente victoria del Congreso, favorable al mercado, en octubre, debería frenar algunas preocupaciones sobre Lula y su PT (Partido dos Trabalhadores: Partido de los Trabajadores), como la propensión a financiar el gasto público social con deuda o con mayores impuestos. El propio Lula se comprometió a dirigir el país de forma moderada, reconociendo que «el sector privado es extremadamente importante».

Aunque creemos que es crucial que el próximo gobierno sea fiscalmente prudente y vigile los niveles de endeudamiento, los mercados tienden a recompensar las políticas que priorizan la inversión sobre el gasto. Este enfoque también tendrá más probabilidades de aplicarse (en comparación con las dádivas fiscales) con el equilibrio de los legisladores conservadores y dadas las restricciones del Congreso bajo las que Lula tendrá que operar.

La victoria de Lula se produce en un momento en el que, en comparación con gran parte del mundo, Brasil puede encontrar apoyo en unos precios de las materias primas todavía elevados y en un superávit fiscal. Las cuentas públicas se han beneficiado del auge de los ingresos fiscales y de los considerables dividendos de las empresas estatales. El superávit primario del Gobierno central se situó en el 1 % en 12 meses (hasta septiembre de 2022), y las previsiones indican que la relación entre la deuda y el PIB se reducirá en 4,1 puntos porcentuales este año.2

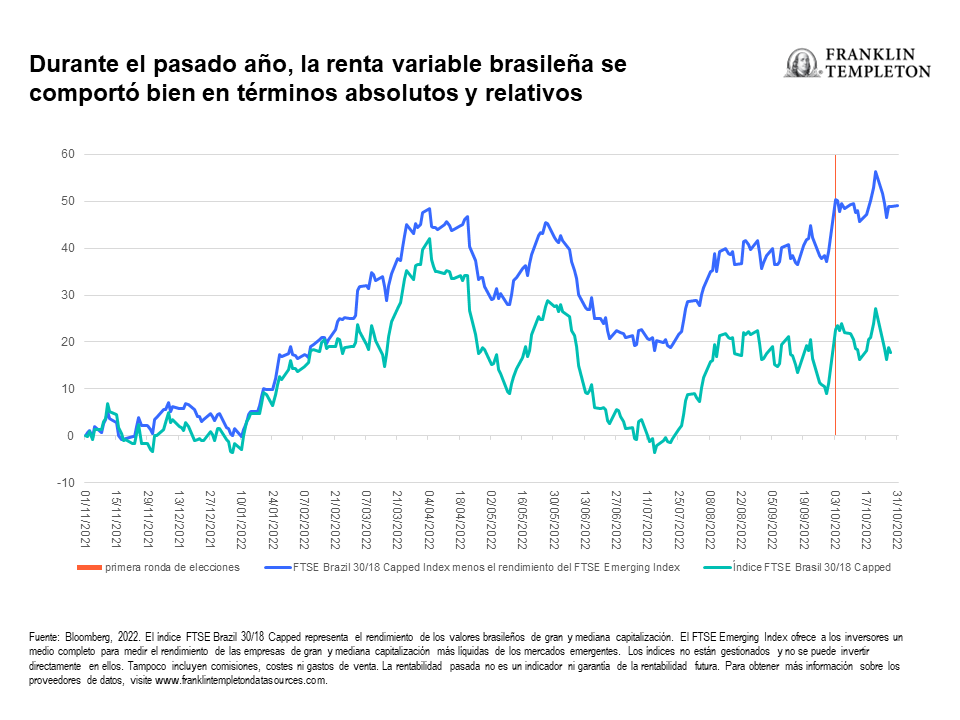

Se trata de una fuerte inversión de la tendencia al alza que hizo que la relación pasara de alrededor del 50 % (a mediados de los años 2010) a casi el 90 % (después de la covid-19).3 Aunque el Gobierno (actual) espera volver a tener un déficit el próximo año, y el viento a favor de los altos precios de las materias primas en 2022 puede convertirse en un viento en contra, los mercados de valores y el real brasileño han mostrado una confianza moderada. El dólar estadounidense ha subido aproximadamente un 18 % frente a las principales divisas en el último año, pero ha retrocedido frente al real. El índice FTSE Brazil 30/18 Capped ha ganado un 19 % (en términos de USD) durante el mismo periodo de tiempo, una hazaña asombrosa teniendo en cuenta los pésimos rendimientos tanto de los mercados emergentes (–28 %) como de los desarrollados (–18 %).4

Una fase de desinflación que se manifestó durante el verano ha impulsado en parte el optimismo, con una inflación que ha disminuido desde su pico de primavera. Esto podría permitir que el Banco Central do Brasil (BCB), comience a relajarse en 2023. La tasa Selic, la tasa clave del BCB, se ha mantenido estable desde agosto, lo que lo diferencia de otros bancos centrales que todavía parecen estar detrás de la curva en muchos casos.5

Un aspecto importante del éxito del banco en la contención de la inflación puede haber sido su autonomía formal del Gobierno, gracias a un proyecto de ley de 2021 originalmente apoyado por Bolsonaro (que luego se arrepintió). Bajo una presidencia de Lula, esto podría actuar como otra barrera contra el gasto descontrolado. Un ejemplo drástico se ha establecido ante nuestros ojos en el Reino Unido recientemente. En términos más generales, un banco central independiente es un logro en sí mismo que debería servir al país en el futuro.6 Por supuesto, esto no significa que Brasil esté todavía fuera de peligro en términos de inflación. Los subsidios a los combustibles y los recortes de impuestos han contribuido a la presión de los precios a la baja, y siguen sin resolverse cuestiones estructurales como las interrupciones de las cadenas de suministro y los riesgos geopolíticos. Si el BCB se volviera demasiado blando demasiado pronto, la presión sobre la divisa podría hacer que la inflación volviera a subir rápidamente.

Por último, las exportaciones basadas en las materias primas pueden experimentar una desaceleración a medida que la economía mundial ―y en particular China (el principal socio comercial de Brasil)― entra en una fase de menor crecimiento, con riesgos de recesión en ciernes. Sin embargo, es importante tener en cuenta que el PIB de Brasil está impulsado en gran medida por el consumo interno. Los tipos de interés estables o a la baja, la tasa de desempleo más baja desde 2015, el aumento de los salarios reales y la mejora de la confianza hacen que se pueda decir que los consumidores brasileños están en buena forma, especialmente en comparación con muchos mercados del mundo desarrollado.

Los mayores riesgos a corto plazo son una escalada de la tensión política o una sensación prolongada de incertidumbre en el mercado. Creemos que la toma de posesión de Lula debería hacer que los mercados miraran más allá de la política y se centraran en los aspectos fundamentales, así como en las oportunidades que ofrece la nueva administración: proyectos de infraestructura, un nuevo enfoque en la transición ecológica, la inversión en educación y el refuerzo de la economía nacional. Lula es un personaje conocido en Brasil. La economía floreció durante la mayor parte de su anterior mandato y, a tenor de los últimos resultados, tanto los inversores nacionales como los internacionales parecen moderadamente optimistas sobre su regreso al poder. Aunque tendrán que evaluar las políticas con respecto a las promesas, Lula parte de la base de una economía sólida con un importante potencial a largo plazo.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar incluso menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno ni para adoptar una estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor financiero profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

—————————————————————

1. Fuente: Reuters: «Brazil’s Bolsonaro says he may not accept 2022 election under current voting system» (‘el brasileño Bolsonaro afirma que podría no aceptar las elecciones de 2022 con el actual sistema de votación’), 7 de julio de 2021.

2. Reuters: «Brazil central govt posts better-than-expected primary surplus in September» (‘en septiembre, el Gobierno central de Brasil registra un superávit primario mejor de lo esperado’), 27 de octubre de 2022.

3. Fuente: CEIC: «Brazil Government Debt: % of GDP» (‘deuda pública del Brasil: % del PIB’) 2022.

4. Fuente: Bloomberg, 2022. El índice FTSE Brazil 30/18 Capped representa el rendimiento de los valores brasileños de gran y mediana capitalización. Los índices no están gestionados y no se puede invertir directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de venta. La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. Para obtener más información sobre los proveedores de datos, visite www.franklintempletondatasources.com.

5. Fuente: Banco Central do Brasil, 2022.

6. Fuente: Central Banking Publications: «BCB independence and Brazil’s inflation battle» (‘la independencia del Banco Central de Brasil y la lucha contra la inflación en Brasil’), 16 de noviembre de 2021.