Italiano

Italiano English

English Español

Español

Questo contenuto è disponibile anche in: Inglese, Spagnolo

Punti chiave

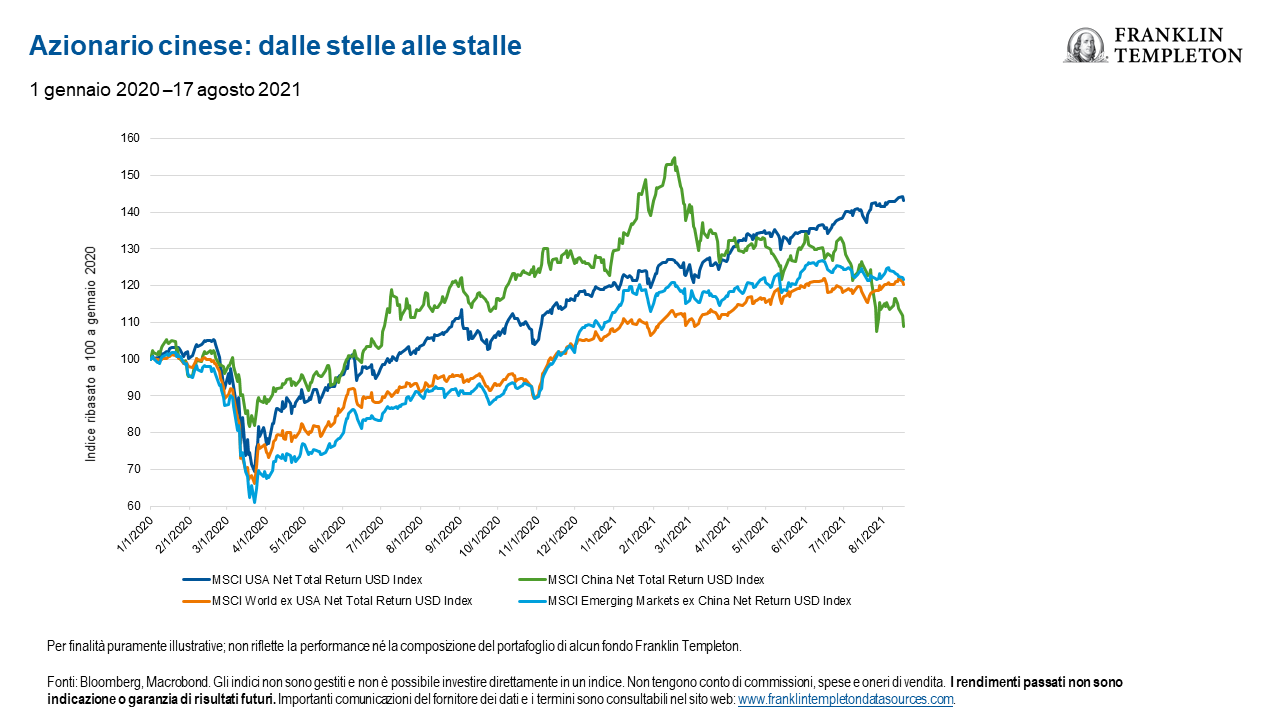

- Grazie ai “primati” della Cina l’azionario cinese ha conseguito una repentina sovraperformance nel 2020, ma nel 2021 ha accumulato ritardo e da inizio anno (YTD) registra una sottoperformance del 26% rispetto alle piazze globali.1

- Il quadro della Cina è caratterizzato da strette normative e problematiche macroeconomiche (nuovo giro di vite sul fronte normativo finalizzato alla prosperità comune, recrudescenza del COVID, scarso supporto delle politiche monetarie e fiscali), due elementi che non scompariranno tanto presto dai radar.

- Il ritorno del COVID non può essere ignorato ora che la Cina ha ricominciato ad adottare politiche rigorose per controllare gli spread.

- Il posizionamento del portafoglio rimarrà probabilmente invariato rispetto alle nostre view meno favorevoli sull’andamento dell’azionario cinese nel corso dell’anno. Tuttavia il nostro giudizio è lievemente migliorato alla luce del recente sell off e del netto peggioramento del sentiment.

Tartarughe contro lepri nell’anno del bue

Dal 2020 sui mercati azionari globali va in scena la classica favola sulla contrapposizione tra velocità e perseveranza. Subito dopo lo scoppio della pandemia, la Cina ha interpretato la parte della lepre, sovraperformando le altre borse mondiali per tutto il 2020 grazie all’ottimo controllo sulla diffusione del COVID-19, al rapido allentamento delle politiche monetarie e fiscali e alla resilienza della crescita delle esportazioni. Al principio la Cina sembrava quindi destinata a primeggiare in questo ciclo, ma non è stato così.

Gli altri mercati azionari mondiali, che inizialmente avevano assunto il ruolo della tartaruga, alla fine sono stati premiati dal loro approccio lento ma costante e hanno recuperato dai minimi di marzo 2020 registrando da allora due soli drawdown del 7% circa.2 Nel 2021 l’azionario globale ha continuato a guadagnare terreno e da inizio anno è in rialzo del 14%,3 mentre le azioni cinesi hanno perso slancio, subendo perdite massime superiori al 30% da febbraio 2021, e da gennaio hanno accumulato un ritardo del 26% rispetto alle borse mondiali.4

I “primati” della Cina

La sovraperformance della Cina nella fase iniziale della pandemia si deve alla capacità di sfruttare sapientemente alcuni “primati” globali:

- La Cina è stata la prima nazione a subire la crisi di COVID-19, dato che l’epidemia ha avuto origine nella città di Wuhan per poi diffondersi nel resto del mondo.

- È stata una delle prime a imporre (e successivamente a eliminare) lockdown anti COVID, a effettuare il tracciamento dei contatti e a promuovere l’uso della mascherina in pubblico.

- Inoltre il Paese ha beneficiato più di altri dell’aumento della domanda globale di beni, registrando un incremento delle esportazioni ad esempio di apparecchiature mediche e prodotti per la casa.

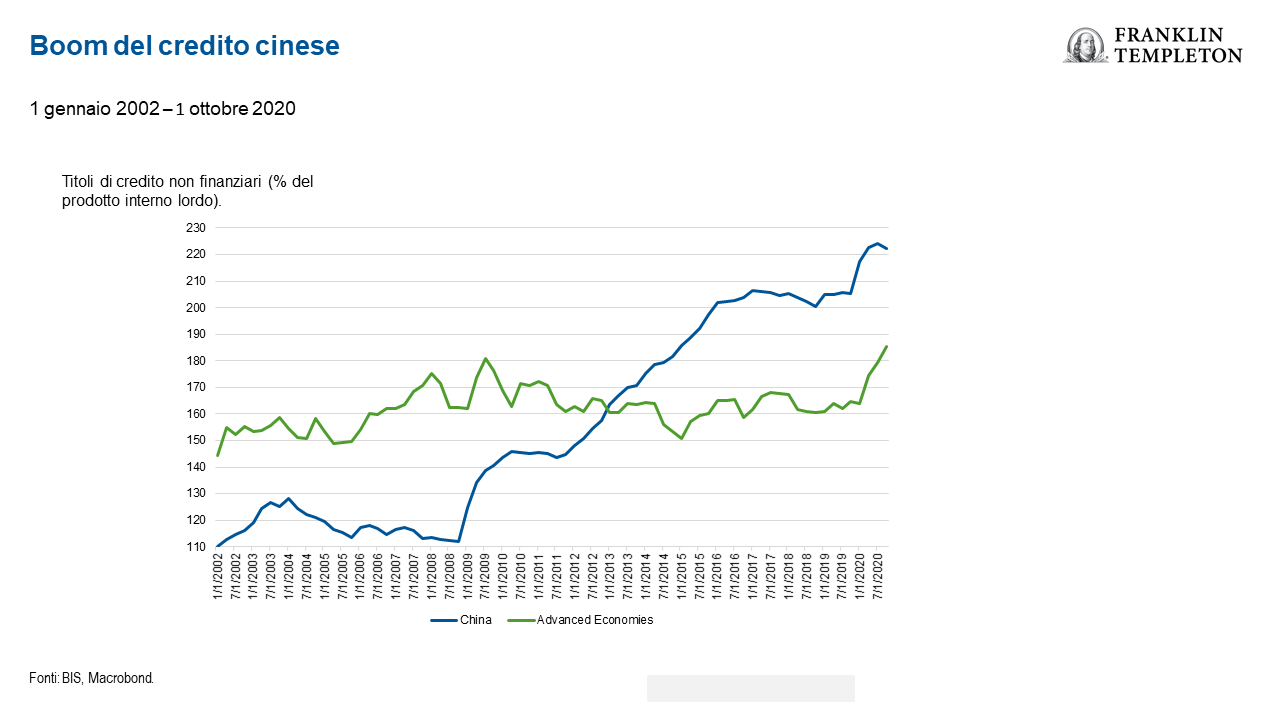

Anche la transizione da leader a ritardatario si deve a un “primato”, dato che la Cina è stata la prima grande economia a inasprire gradualmente la politica monetaria dopo la crisi da COVID-19. Ad esempio, la crescita del credito in Cina ha iniziato a rallentare già a gennaio 2021.

Prima o poi il senso di stabilità economica consentirà alle autorità di riprendere la lotta alla leva economica, una questione rimasta in sospeso negli ultimi dieci anni. Per dare un’idea della situazione, in Cina il credito al settore privato non finanziario è più che raddoppiato rispetto ai livelli della grande crisi finanziaria (2008), salendo dal 112% al 222% del prodotto interno lordo (PIL).5 Nel medesimo periodo, i livelli di debito delle economie più avanzate sono rimasti pressoché stabili. A gennaio 2021 i tassi di prestito overnight sono saliti ai massimi su sei anni.6

Stretta normativa in Cina

L’inasprimento della linea monetaria è stato solo il primo campanello d’allarme del 2021. Con il passare dei mesi i mercati sono stati soffocati da una raffica di novità normative volute dalle autorità cinesi per perseguire l’obiettivo di una “prosperità comune, per tutti”. Le autorità normative hanno iniziato a colpire le società con grandi piattaforme tecnologiche e recentemente hanno rivolto l’attenzione al settore dell’istruzione privata, che presentava costi proibitivi per la maggior parte delle famiglie con figli in età scolare.

Colossi tecnologici cinesi: dati in breve7

- L’attività di e-commerce di Alibaba è il doppio di quella di Amazon

- Tencent ha 1,2 miliardi di utenti ed è la app più utilizzata al mondo

- La Cina ha 160 unicorni (di cui la metà in ambiti quali intelligenza artificiale, big data, robotica)

- Didi (trasporti) ha un numero di utenti superiore a quello dei cittadini USA

Molte di queste novità normative potrebbero essere definitive poiché rientrano nella visione strategica di lungo periodo del Partito comunista cinese (PCC). Il PCC implementa piani socioeconomici quinquennali dal 1953 e al momento è in atto il piano n. 14 relativo al periodo 2021-2025. I 50 interventi normativi più recenti hanno riguardato, tra l’altro, antitrust, violazione dei dati e sviluppo ecologico — un po’ come dire iniziative ambientali, sociali e di governance (ESG) nelle economie occidentali.

Non crediamo che la Cina ridurrà sensibilmente le misure volte ad aumentare la produttività, soprattutto in previsione di sviluppi demografici sfavorevoli nei prossimi 10 anni. Tuttavia, la Cina è orientata al risultato e dà priorità alla “prosperità comune, per tutti”; probabilmente gli interventi normativi saranno anche in futuro uno strumento essenziale per conseguire determinati risultati che neppure l’incremento della volatilità sui mercati potrà frenare.

Il ritorno del COVID

Al di là delle novità normative, Pechino deve fare i conti con il nuovo aumento dei casi di COVID-19 per effetto della diffusione della variante Delta. Dopo lo scoppio della pandemia lo scorso anno, la Cina adottò imponenti misure anti-COVID, tra cui severi lockdown e tracciamento dei contatti che le consentirono di contenere l’ondata epidemica e infine di essere il primo Paese ad avviare la normalizzazione dell’economia.

Purtroppo la variante Delta è ritenuta due volte più contagiosa dei ceppi precedenti,8 motivo per cui è più difficile evitare la trasmissione del virus tramite i lockdown. L’arma migliore contro la variante Delta è la vaccinazione dell’intera popolazione e su questo fronte la Cina è al pari degli altri Paesi avanzati; secondo le stime della Commissione Nazionale di Sanità il tasso di vaccinazione dei Cinesi è del 55% circa.9 Quello di Stati Uniti ed Eurozona ammonta rispettivamente al 50% circa e al 60% circa (ciclo completo).10 Ora la Cina deve vaccinare il resto della popolazione (qualcosa come 630 milioni di persone) con tutte le difficoltà pratiche che comporta l’estensione del territorio nazionale. Inoltre, l’efficacia dei due vaccini più utilizzati nel Paese, Sinovac e Sinopharm, è stata messa in discussione da alcuni studi che dimostrerebbero una protezione inferiore rispetto ai vaccini usati in Occidente, come Pfizer e Moderna.11

La Cina sta usando la mano pesante contro la variante Delta e ha già imposto il lockdown in oltre 30 città sede di focolai.12 Tali misure, in controtendenza rispetto alla condotta di altre nazioni che preferiscono evitare nuove chiusure generali, avranno probabilmente gravi ripercussioni sulla crescita economica se mantenute a lungo.

Prospettive multi-asset

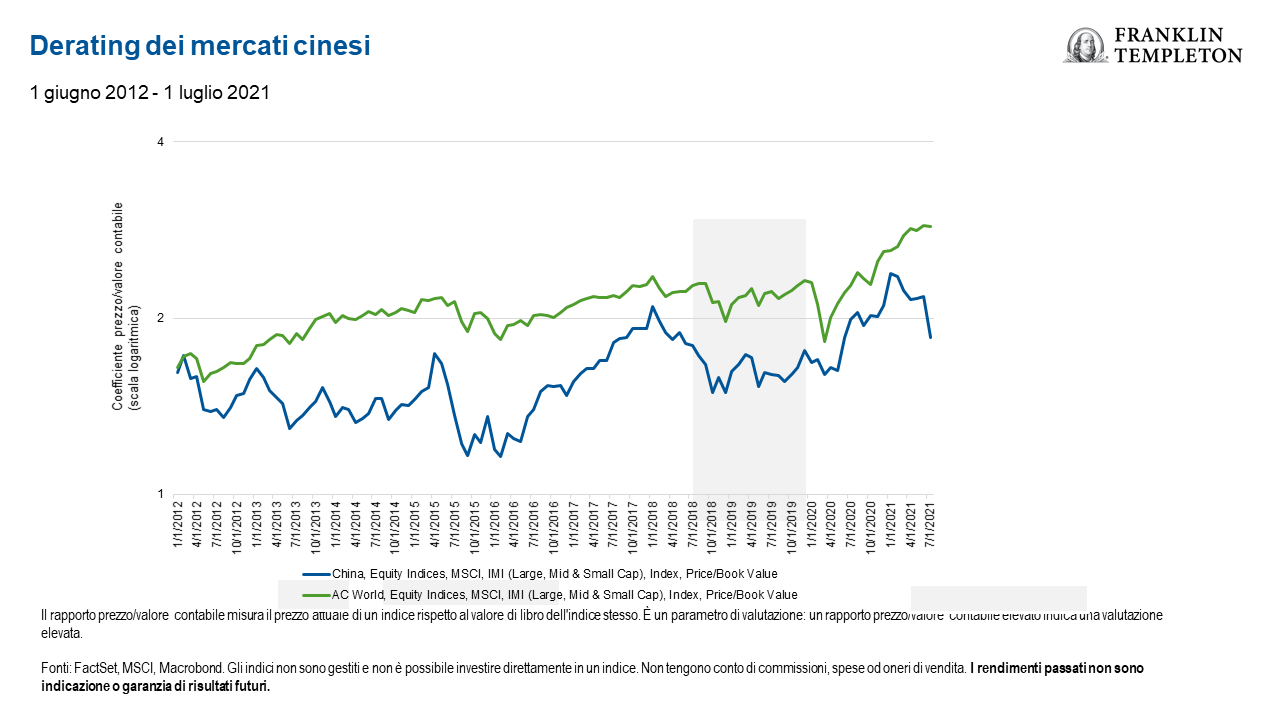

Il contesto macroeconomico della Cina presenta diversi elementi sfavorevoli che hanno chiaramente scombussolato il mercato azionario locale nel corso dell’anno. Tuttavia vorremmo sapere se le cattive notizie sono scontate o meno. Naturalmente alcuni di questi sviluppi sono già scontati dato che i prezzi delle azioni hanno subito una flessione, sia in termini assoluti che rispetto a quelle dei peer globali. Quel che interessa a noi di FTIS è che alcuni indicatori del sentiment sembrano prossimi ai livelli più pessimisti di sempre. Il che di norma è un buon segnale contrarian. Come soleva dire Sir John Templeton, “I mercati toro nascono nel pessimismo, crescono con lo scetticismo, maturano nell’ottimismo e muoiono nell’euforia”.

Mentre soppesiamo questi elementi, il quadro macroeconomico non ottimale ci induce alla cautela sull’azionario cinese, anche se riteniamo ragionevole rivedere le nostre view alla luce della recente frenata del sentiment e delle borse cinesi. Monitoriamo le politiche fiscali in attesa di eventuali allentamenti che possano indurci a modificare il nostro posizionamento e le nostre previsioni.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano le singole società oppure particolari settori o segmenti, nonché delle condizioni di mercato generali. Agli investimenti in titoli esteri sono associati rischi particolari, inclusi rischi legati a sviluppi politici ed economici, pratiche di trading, disponibilità delle informazioni, fluttuazioni di tassi di cambio valute e mercati e politiche limitate; gli investimenti in mercati emergenti comportano rischi maggiori relativi agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti. La Cina può essere soggetta a livelli notevoli di instabilità economica, politica e sociale. Gli investimenti in titoli di emittenti cinesi comportano rischi legali specifici della Cina, compresi alcuni rischi legali, normativi, politici ed economici.

Le società e/o i case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton.

Non vi è alcuna garanzia che un’eventuale stima, previsione o proiezione si realizzi.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato negli Stati Uniti da Franklin Templeton Distributors, LC., One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com — Franklin Distributors, LLC, membro FINRA/SIPC è il distributore principale dei prodotti di Franklin Templeton registrati negli Stati Uniti, i quali non sono assicurati dalla FDIC, non sono coperti da garanzia bancaria e sono disponibili esclusivamente nelle giurisdizioni in cui la loro offerta o sollecitazione è consentita ai sensi delle leggi e norme applicabili.

——————————————————————————-

1. Fonte: MSCI China Net TR USD Index vs. MSCI ACWI Net TR USD, al 31 luglio 2021. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e oneri di vendita. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

2. Fonte: Macrobond; MCSI Total Return USD Index. Da marzo 2020 al 17 agosto 2021. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. Questa relazione non è stata redatta né approvata da MSCI. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e oneri di vendita. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

3. Fonte: MSCI ACWI Total Net Return USD. Rendimenti da inizio anno al 17 agosto 2021.

4. Fonte: Macrobond; MCSI China Net Total Return USD Index da febbraio 2021 al 17 agosto 2021. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. Questa relazione non è stata redatta né approvata da MSCI. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e oneri di vendita. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

5. Fonti: Macrobond, BIS al 31 luglio 2021.

6. Fonte: Reuters, “China short-term rate hits near 6-year high on holiday demand, policy tightening worries. Reuters”, 26 gennaio 2021.

7 Fonte: The Economist, “Xi Jinping’s assault on tech will change China’s trajectory”, 14 agosto 2021.

8 Fonte: US Centers for Disease Control and Prevention, “Delta Variant: What We Know about the Science”, 19 agosto 2021.

9 Fonte: Agencia EFE, China has fully vaccinated 55% of population: government, 13 agosto 2021.

10. Fonti: USA Facts, US Coronavirus vaccine tracker, al 16 agosto 2021. Centro europeo per la prevenzione delle malattie, COVID-19 Tracker, al 18 agosto 2021.

11. Fonti: The New England Journal of Medicine, “Effectiveness of an Inactivated SARS-CoV-2 Vaccine in Chile”, 7 luglio 2021. BBC News, “2021 and Covid: What do we know about China’s coronavirus vaccines?” 13 luglio 2021.

12. Fonte: The Washington Post, “New restrictions sweep China as officials race to contain delta outbreak”, 3 agosto 2021.