Español

Español English

English

Este artículo también está disponible en: Inglés

El Consejo de Cooperación del Golfo (CCG) ofrece valoraciones interesantes

Las características defensivas de los bonos del CCG han sobresalido en un año complicado, lo cual ha demostrado su resiliencia frente a la volatilidad de los tipos de interés y una liquidación general de los bonos de los mercados emergentes. La caída del mercado de los bonos del CCG, según las mediciones de FTSE MENA GCC, es ligeramente superior a la mitad de la caída de los mercados emergentes en conjunto, según las mediciones de JPMorgan Emerging Markets Bond Index Global Diversified (JPM EMBIGD).1 Ucrania y Rusia están muy lejos del CCG y los vínculos son limitados. Sin embargo, la subida de los precios del petróleo ha respaldado la fortaleza relativa de los mercados del CCG. Aun así, la volatilidad del mercado ha afectado a las emisiones del CCG y los bonos y sukuk han disminuido un 57 % en comparación con el año 2021.2 Los bonos del CCG están perdiendo también cuota de mercado con respecto a los préstamos y han caído hasta el 30 % frente al 56 % de 2020.3 Esperamos que las emisiones del CCG acaben el año por debajo de los 60.000 millones de dólares, una bajada con respecto a la estimación anterior de 90.000 millones de dólares.4

Los mercados de bonos del Reino de Arabia Saudita están evolucionando con rapidez. En la actualidad, Arabia Saudita representa el 52 % de los mercados de bonos del CCG, un aumento con respecto al 18 % de 2015. En la actualidad, va por buen camino para desplazar a Malasia como el mayor emisor en los mercados mundiales de sukuk, con un 36 % de las emisiones de sukuk mundiales.5 La transición hacia una economía baja en carbono persistirá en cuanto tema y el CCG ha aumentado sus compromisos y empezado a financiar proyectos que deberían servir para diversificar la combinación de energía de la región y reducir las emisiones derivadas de la producción de petróleo y gas. Creemos que estos acontecimientos tendrán muy buena acogida y crearán necesidades considerables de financiación sostenible, que se estiman en más de 200.000 millones de dólares de aquí a 2030.6

La Reserva Federal de los Estados Unidos sigue estando convencida de que habrá un aterrizaje suave de la economía, pero desde una perspectiva realista la inflación no se normalizará a menos que se produzca una desaceleración con un nivel más alto de desempleo, en nuestra opinión. La historia ofrece poco consuelo en los periodos en los que el desempleo aumenta, incluso por pequeños márgenes. Pocos mercados, si es que hay alguno, tienen en cuenta ese riesgo en este momento (incluidos los mercados de bonos sukuk y de bonos del CCG). Sin embargo, la idea de que los rendimientos absolutos de los bonos del CCG se aproximan a los niveles más altos alcanzados en 20 años, excluyendo la crisis financiera mundial, proporciona cierta tranquilidad. Creemos que las valoraciones actuales son atractivas, en particular para los emisores de mayor calidad. Pese a los riesgos, o quizás debido a la abundancia de riesgos, creemos que los activos de renta fija de mayor calidad están en una buena posición para defender mejor las carteras, especialmente las que tienen mandatos dinámicos.

La región del CCG sigue siendo resiliente

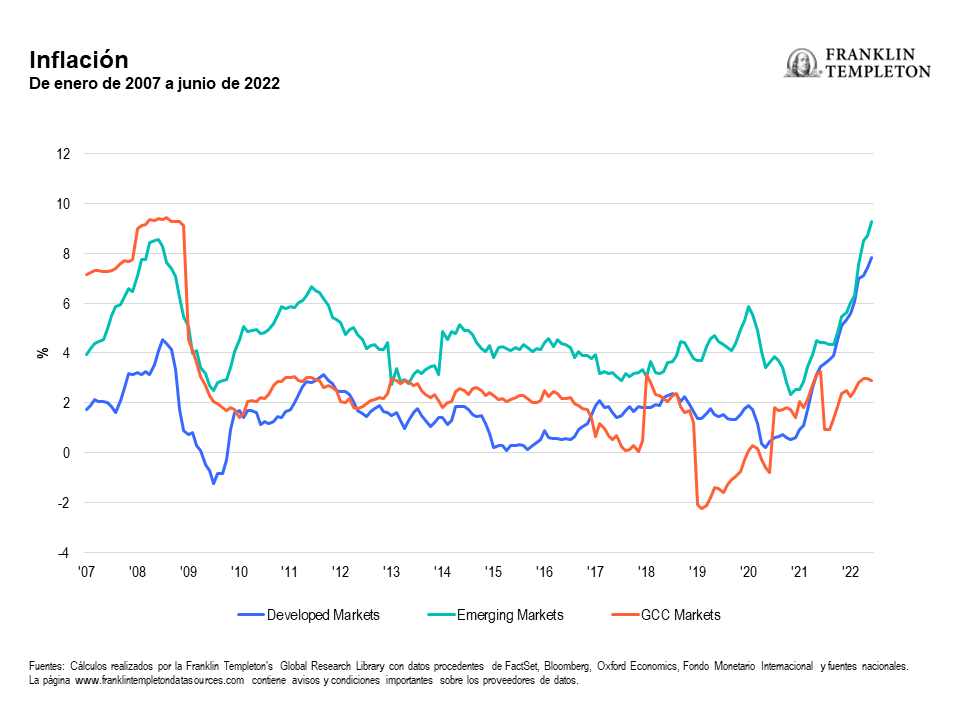

Las economías del CCG siguen siendo resilientes en el contexto de incertidumbre mundial. Alentadas por el precio más alto de las materias primas, unos balances sólidos y una perspectiva de crecimiento constante, las presiones inflacionarias y las perspectivas de crecimiento siguen estando bien equilibradas en la región, desde nuestro punto de vista. El Fondo Monetario Internacional (FMI) ha revisado al alza las previsiones de inflación y, ahora, sus previsiones para 2022 se sitúan en un 6,6 % en el caso de las economías avanzadas y un 9,5 % para los mercados emergentes y las economías en desarrollo. Mientras que las economías del CCG han presenciado también un repunte en la inflación, sigue siendo relativamente tenue debido a un USD más fuerte y a la regulación de los precios y subvenciones en muchas economías del CCG. La previsión de inflación de la región del CCG es del 3,1 % para 2022.7

Ponemos de relieve que las economías del CCG han estado sometidas a reformas fiscales y sociales muy significativas en los últimos cinco años para diversificar su sector financiero y atraer inversión extranjera. A pesar de las importantes medidas adoptadas para equilibrar los presupuestos, los gobiernos regionales han mantenido la atención a largo plazo centrada en el crecimiento económico y los grandes planes de gasto de capital siguen por el buen camino. Esperamos que la subida de los precios del petróleo alivien la carga de la deuda de algunas de las economías con más problemas de la región del CCG. En países como Arabia Saudita, la subida de los precios del petróleo aumenta de manera significativa la capacidad del gobierno para lograr los planes de crecimiento y diversificación sin desviarse de manera significativa de los objetivos de consolidación fiscal. Creemos que las valoraciones de Arabia Saudita siguen siendo altas con respecto a los promedios históricos y la considerable liquidez y el optimismo constante de los inversores resultan favorables. En nuestro análisis, el desempeño futuro del mercado probablemente dependa de la mejora de la perspectiva de las ganancias, lo cual respaldaría estos niveles más altos.

La perspectiva de ganancias corporativas del CCG sigue siendo sólida para lo que queda de 2022, alentada por la subida de los precios del petróleo y la mejora de la demanda. El sector bancario del CCG sigue siendo un beneficiario clave de la subida de los tipos de interés y representando una perspectiva sólida de crecimiento en la región. Esperamos que la mejora de los márgenes y unos préstamos más vigorosos sean favorables para los bancos del CCG.

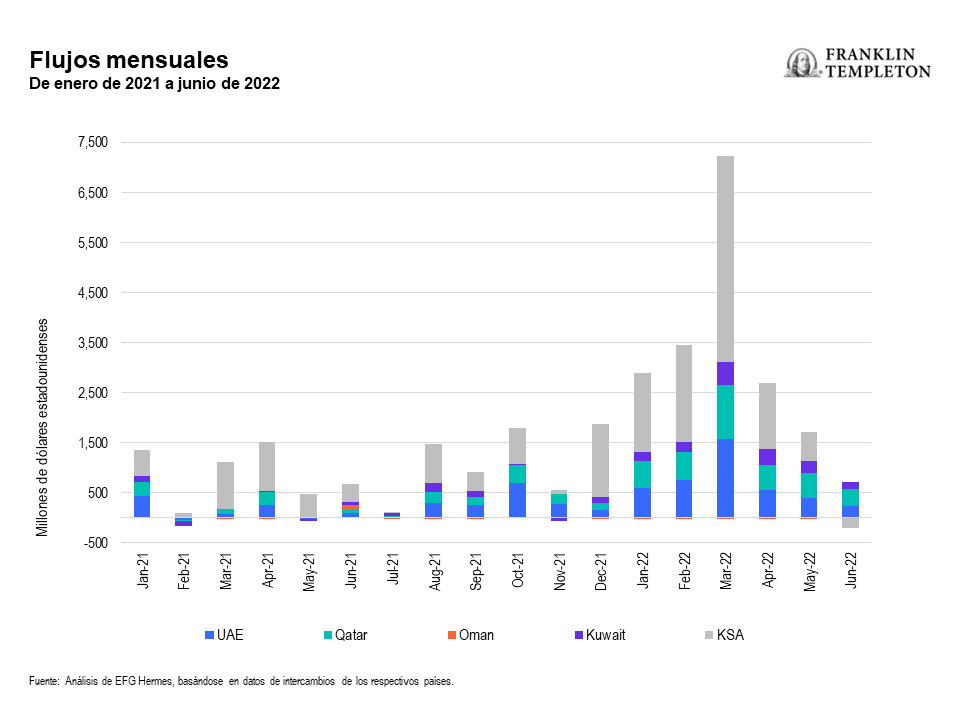

Es posible que la evolución de la liquidez en la región del CCG siga en una fase preliminar. La ponderación de la región en los índices mundiales de mercados emergentes ha aumentado de forma constante en los últimos cinco años, hasta el 7 %-8 %, y esperamos que supere el 10 % a medio plazo, principalmente debido a la eliminación de los límites a la propiedad extranjera en Arabia Saudita y los Emiratos Árabes Unidos, así como a la inclusión prevista de ofertas públicas iniciales.8 El posicionamiento de los inversores en el CCG está aumentando, aunque sigue siendo bajo, a pesar de que los altos precios de la energía, las constantes reformas del mercado y una cartera saludable de ofertas públicas iniciales podrían atraer flujos activos en la región. Las emisiones de ofertas públicas iniciales en el CCG están experimentado una situación excepcional en 2022, en un entorno de pronunciada recuperación económica, un repunte de los precios del petróleo, una mejora de la confianza general y la continuación de las reformas críticas.

Creemos que este año se aprovecharán los éxitos de 2021, se ampliará aún más el universo de inversión del CCG y se expandirá el acceso de las empresas a los mercados de capitales. El buen desempeño posterior a la cotización debería seguir proporcionando el empuje necesario para promover la inclusión de más ofertas públicas iniciales que se encuentren en proceso de trámite.

En resumen, a pesar de los contratiempos macroeconómicos, creemos que pueden encontrarse oportunidades en los mercados de bonos y renta variable del CCG.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones de mercado generales. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar incluso menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno ni para adoptar una estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor financiero profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

———————————————————

1. Fuente: Bloomberg, a 6 de septiembre de 2022.

2. Fuente: Ibid.

3. Fuente: Ibid.

4. Fuentes: Previsión de Franklin Templeton basándose en los datos de Bloomberg, septiembre de 2022. No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse.

5. Fuente: Bloomberg, septiembre de 2022.

6. Fuentes: Bloomberg NEF, Bloomberg Terminal; previsiones de FTIMEL. 187.000 millones de USD de inversión prevista por el Reino de Arabia Saudita hasta 2030 y 160.000 millones de USD por parte de los Emiratos Árabes Unidos hasta 2050.

7. Fuente: IMF WEO, abril de 2022.

8. Fuente: EFG Hermes, en septiembre de 2022.