Oltre al tragico tributo di vite umane, l’epidemia di coronavirus in Cina comporta potenziali implicazioni economiche e di mercato per la Cina e non solo. Il team di Franklin Templeton Emerging Markets Equity ha monitorato la situazione ed esprime alcune riflessioni, facendo un confronto con l’epidemia di SARS del 2003.

Franklin Templeton Emerging Markets Equity

Stiamo monitorando attentamente l’impatto dello scoppio del coronavirus in Cina e in altre parti del mondo sulle economie dei mercati emergenti e sui mercati azionari. La situazione è in una fase iniziale e si sta evolvendo rapidamente. Sia le implicazioni di mercato che quelle macroeconomiche dipendono dalla gravità e dalla durata di questo episodio epidemico.

Cosa sappiamo finora

- Dai primi casi del Nuovo Coronavirus 2019 (2019-nCoV) comunicati all’Organizzazione Mondiale della Sanità (OMS) il 31 dicembre 2019, in Cina sono stati segnalati oltre 4.500 casi confermati, con oltre 5.700 casi sospetti e 106 decessi.1 Sulla base di questi dati, questo coronavirus sembra essere meno letale della SARS (sindrome respiratoria acuta grave) con un tasso di mortalità finora inferiore al 3%. Sembra essere mortale anche per una fascia più fragile della popolazione (generalmente gli anziani con patologie sanitarie preesistenti). L’individuazione e la segnalazione sono ancora in fase iniziale, e considerando un periodo di incubazione fino a 14 giorni e l’incidenza delle vacanze per il Capodanno cinese, ci attendiamo un ulteriore aumento del numero di casi confermati a breve termine. Malgrado i casi segnalati in alcuni paesi esteri, ad oggi è in Cina che si concentra il 98% circa dei casi confermati.

- In confronto, nel 2003, il virus della SARS ha colpito oltre 8.000 individui, causando oltre 770 decessi, con un tasso di mortalità superiore al 9% in otto mesi, secondo l’OMS.2 Il virus ha contagiato persone in 26 paesi, tra cui Stati Uniti, Canada e alcuni paesi europei, anche se la maggior parte dei casi è stata denunciata in Asia.

- Anche se in apparenza meno letale, il virus 2019-nCoV sembra essere significativamente più contagioso della SARS. Secondo i dati dell’OMS, solo in Cina il numero di casi confermati è più o meno raddoppiato ogni 2-3 giorni dal 20 gennaio. Questo suggerisce che siamo ancora lontani dal raggiungere un picco e che il numero totale di infezioni supererà probabilmente di gran lunga il numero totale di persone infettate dalla SARS nel 2003. Quindi, il tasso di mortalità apparentemente molto più basso del 2019-nCoV rispetto alla SARS potrebbe ancora portare a un numero di decessi superiore a quello della SARS.

- Wuhan, l’epicentro dell’epidemia del 2019-nCOV, ha una popolazione di oltre 11 milioni di persone, e dall’aeroporto della città partono ogni settimana circa 60 voli internazionali verso più di una dozzina di paesi. Nonostante le restrizioni di viaggio recentemente introdotte, i rischi di un’ulteriore diffusione internazionale persistono, e la portata e la gravità della situazione potrebbero restare ignote per qualche settimana ancora. La Cina è molto più integrata nell’economia globale di quanto non fosse nel 2003, e il numero di cittadini cinesi che viaggiano in tutto il mondo è raddoppiato nello stesso periodo, il che aumenta i rischi per l’economia e la salute globale. Le preoccupazioni per la diffusione del virus hanno portato alcuni paesi a introdurre restrizioni di viaggio per chi proviene da Wuhan e dalla provincia di Hubei.

- Un dato positivo riguarda la risposta politica, che è stata significativamente più rapida e proattiva rispetto all’episodio della SARS del 2003. Le autorità sanitarie cinesi hanno condiviso le informazioni e sensibilizzato il pubblico sul virus in modo più tempestivo. Inoltre, il governo ha adottato misure rigorose per frenare l’epidemia, tra cui restrizioni di viaggio nell’area di Wuhan e in diverse altre città, oltre a prolungare di tre giorni le vacanze del Capodanno cinese.

La nostra view sull’impatto economico del Coronavirus

Breve termine: negativa.

A breve termine riteniamo che gli eventi attuali avranno un impatto negativo sul sentiment e sull’economia. In Cina e in Asia, l’attività economica e i consumi a breve termine subiranno probabilmente un impatto significativo in quanto le persone limitano i loro movimenti come misura preventiva. Questo potrebbe ripercuotersi in senso pesantemente negativo sulla crescita. I nostri team locali riferiscono che le persone in Cina hanno cancellato i piani di viaggio, le attività sociali e le uscite, svuotando i ristoranti, i cinema e gli alberghi. Il traffico negli snodi di trasporto ancora in funzione è molto ridotto.

I consumi offrono un contributo all’economia significativamente più importante che nel 2003, all’epoca della SARS, e rappresentano oggi oltre il 70% della crescita del prodotto interno lordo (PIL) della Cina (a fronte di meno del 40% nel 2003). Questo ci porta a credere che l’impatto sull’economia possa essere più grave di quello visto nel 2003. Tuttavia la ripresa potrebbe non essere così rapida, in quanto oltre ad avere dimensioni ben maggiori, oggi l’economia cinese cresce anche a un ritmo più modesto rispetto al tasso a due cifre di 14 anni fa.

Settori come viaggi, tempo libero, vendite al dettaglio e alcuni sotto-segmenti dei consumi voluttuari subiranno probabilmente un impatto diretto a breve termine. Poiché la Cina è diventata parte integrante della filiera produttiva globale, qualsiasi ulteriore proroga delle chiusure degli stabilimenti comporterebbe rischi legati a interruzioni temporanee della catena di fornitura per le multinazionali.

Poiché riteniamo che la crescita economica cinese ne risentirà probabilmente per almeno uno o due trimestri, il governo potrebbe rispondere a un rallentamento dell’economia attraverso misure di stimolo come i tagli dei tassi di interesse, o misure per incoraggiare la spesa per le infrastrutture e/o dare impulso ai consumi. Nel brevissimo termine, tuttavia, gli sforzi del governo dovrebbero rimanere concentrati sul contenimento della diffusione del virus.

Medio-lungo termine: neutrale.

Pur monitorando la situazione, attualmente riteniamo che le prospettive di crescita a lungo termine per la Cina e le azioni cinesi rimangano invariate. L’adozione in massa della tecnologia, l’aumento dei consumi e la premiumization (aumento della domanda di beni di prima qualità da parte dei consumatori), l’ammodernamento della produzione e le riforme del governo dovrebbero aiutare il paese a riemergere con più forza e fiducia da questo periodo difficile, con molteplici pilastri di sostegno economico.

Allo stesso modo, rimaniamo ottimisti sulle prospettive delle azioni asiatiche nel lungo periodo, con particolare riguardo ai nomi di qualità con utili sostenibili.

La nostra view sulle implicazioni per il mercato

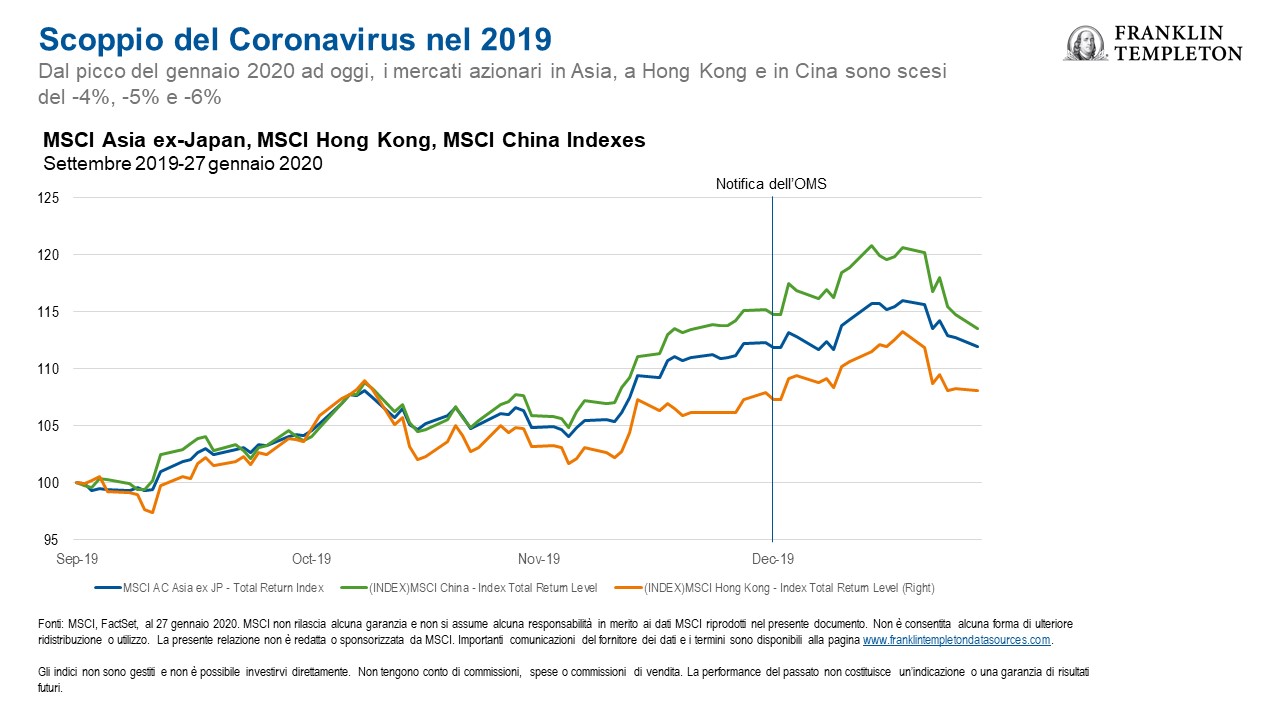

- I mercati azionari asiatici hanno già registrato una correzione del 4-6% rispetto al picco di metà gennaio 2020. L’epidemia in atto è sopraggiunta dopo un anno di solide performance azionarie (con l’indice S&P 500, l’indice MSCI All Country World Index (ACWI) e l’indice MSCI China in crescita rispettivamente del 29%, 27% e 24% nel 2019)3, che hanno portato alcuni mercati a segnare nuovi massimi. Ciò suggerisce che potrebbero verificarsi ulteriori correzioni, visto che l’incertezza resterà anche nelle prossime settimane e che i mercati continuano a consolidarsi dopo un periodo di forti performance.

- Considerate le aspettative di un’ulteriore escalation del numero di infezioni e di decessi legati al coronavirus, l’ansia, il nervosismo e il pessimismo dei mercati internazionali dovrebbero accentuarsi in tutto il mondo nel breve termine.

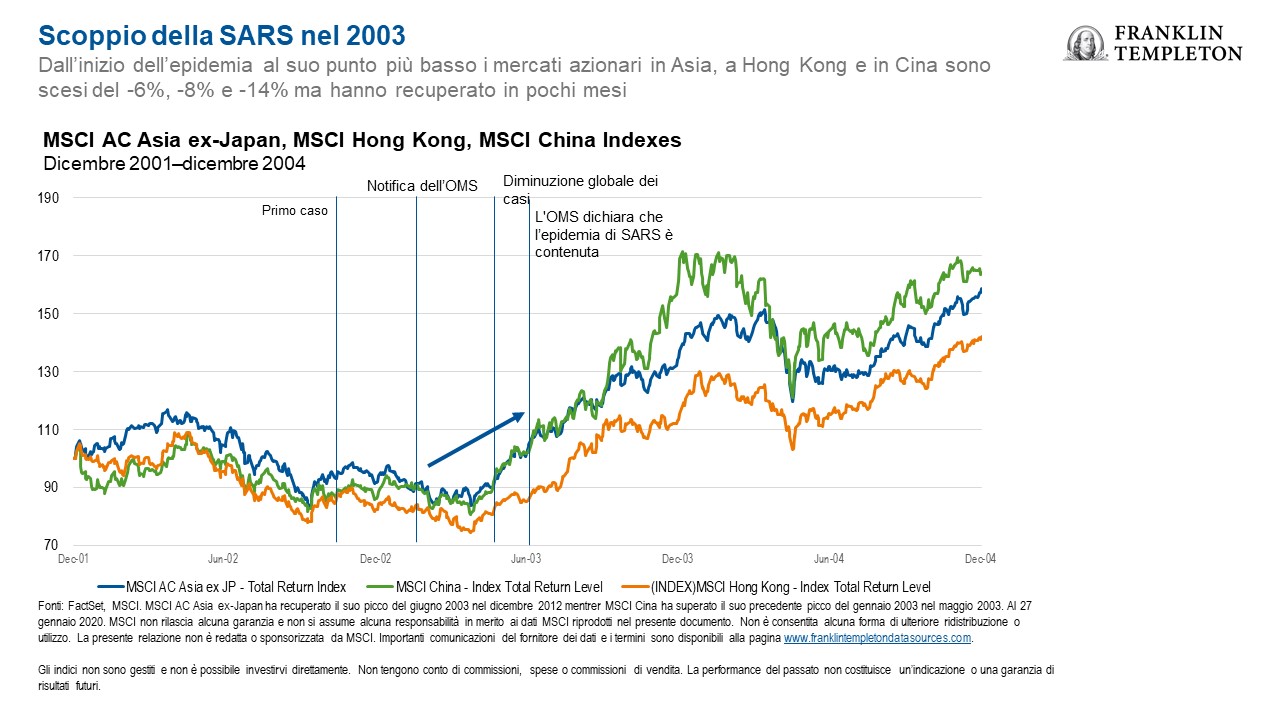

- È opportuno evidenziare che la correzione del mercato durante l’epidemia di SARS aveva avuto una durata relativamente breve. Tra l’inizio dell’epidemia SARS (quando è stata notificata all’OMS) e la fine dell’episodio nel luglio 2003, i mercati avevano addirittura guadagnato terreno. Facciamo tuttavia presente che, a differenza di oggi, l’episodio della SARS si è verificato dopo un periodo di flessione dei mercati azionari, che ha fatto registrare un calo alla fine del 2002 (indice S&P 500) e all’inizio del 2003 (MSCI ACWI), prima di una ripresa pluriennale.

In sintesi, la situazione rimane mutevole e si prevede un peggioramento a breve termine. Il rapido sviluppo del coronavirus del 2019 ha generato qualche incertezza sulle prospettive di crescita globale a breve termine. Tuttavia, nella nostra attuale valutazione, i rischi di ribasso sono concentrati sul breve periodo, mentre le nostre prospettive economiche e di mercato a lungo termine rimangono intatte.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Questo documento non costituisce una consulenza legale o fiscale. I commenti, le opinioni e le analisi riportati appartengono al/i gestore/i degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso.

Nella redazione di questo materiale potrebbero essere stati utilizzati dati provenienti da fonti esterne che non sono stati controllati, validati o verificati in modo indipendente da Franklin Templeton Investments (“FTI”). FTI non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

La presente descrizione non costituisce un’analisi completa di tutti i fatti rilevanti relativi a un settore, un titolo o un investimento e non deve essere considerata come una raccomandazione d’investimento. Intende fornire una visione del processo di selezione del portafoglio e di ricerca. Quanto citato è stato ottenuto da fonti considerate affidabili, ma non è stato verificato in modo indipendente per quanto concerne la completezza o accuratezza. Queste opinioni non devono essere considerate come una consulenza in materia di investimenti o un’offerta di un particolare titolo.

Le performance passate non sono indicazione o garanzia di performance future.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FTI e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici; gli investimenti nei mercati emergenti implicano rischi accentuati legati agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

__________________________________________________

- World Health Organization Novel Coronavirus Situation Report, al 28 gennaio 2020.

- Fonte: World Health Organization Cumulative Number of Reported Probable Cases of SARS, Luglio 2003.

- Fonti: S&P Dow Jones Indices, MSCI. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. La presente relazione non è redatta o sponsorizzata da MSCI. Importanti avvisi dei fornitori di dati e condizioni consultabili nel sito web www.franklintempletondatasources.com. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese e commissioni di vendita. La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri.