Członkowie naszego zespołu ds. akcji spółek z rynków wschodzących często podkreślają, jak bardzo rynki wschodzące zmieniły się na przestrzeni dziesięcioleci pod wieloma różnymi względami, z których inwestorzy mogą nie zdawać sobie sprawy. Obecnie gospodarki wschodzące mogą pochwalić się wieloma innowacyjnymi spółkami zaliczającymi się do branżowych liderów. Ponadto wiele krajów wyciągnęło cenne wnioski z poprzednich kryzysów, co pozwoliło im radzić sobie w warunkach pandemii koronawirusa. Przykładem obydwu tych zjawisk jest Korea Południowa.

Chetan Sehgal

Dyrektor ds. zarządzania portfelami inwestycyjnymi

Franklin Templeton Emerging Markets Equity

Andrew Ness

Zarządzający portfelem inwestycyjnym

Franklin Templeton Emerging Markets Equity

Nasz zespół jest głęboko zakorzeniony na rynkach wschodzących. Dzięki lokalnej obecności w 15 krajach możemy na własne oczy obserwować trwającą od kilku dekad transformację i ewolucję, która w niektórych obszarach wręcz przyspieszyła po wybuchu pandemii COVID-19. Ta nowa rzeczywistość na rynkach wschodzących charakteryzuje się większą stabilnością instytucji, większą dywersyfikacją gospodarek i pojawianiem się spółek, które wiodą prym na rynkach światowych. W wielu przypadkach przedsiębiorstwa z rynków wschodzących wyprzedzają konkurentów z rynków rozwiniętych dzięki nowym modelom biznesowym, często wspomaganym przez najwyższej klasy infrastrukturę i własność intelektualną.

Stabilność instytucji

Korea Południowa wyróżnia się, według nas, jako dobry przykład wspomnianych czynników, jak i przykład skutecznego działania w warunkach pandemii COVID-19. Uważamy, że modelowa odpowiedź tego kraju na kryzys dobrze odzwierciedla jakość sprawowania władzy i spójność społeczną tego kraju. Podobnie jak Japonia, Korea Południowa nie zamroziła gospodarki, a mimo to utrzymała śmiertelność per capita na minimalnym poziomie

Kraj wyciągnął wnioski z regionalnych kryzysów zdrowotnych, do jakich dochodziło w przeszłości, dzięki czemu gospodarka i system opieki zdrowotnej były przygotowane na obecny kryzys. Korea Południowa od wielu lat realizuje rozważną politykę gospodarczą, której efektem jest niskie zadłużenie budżetowe. U progu obecnego kryzysu koreański deficyt budżetowy za ubiegły rok był na znikomym poziomie 0,3%, stanowiącym ułamek deficytów notowanych w większości krajów zaliczanych do rynków rozwiniętych.

Dywersyfikacja gospodarki

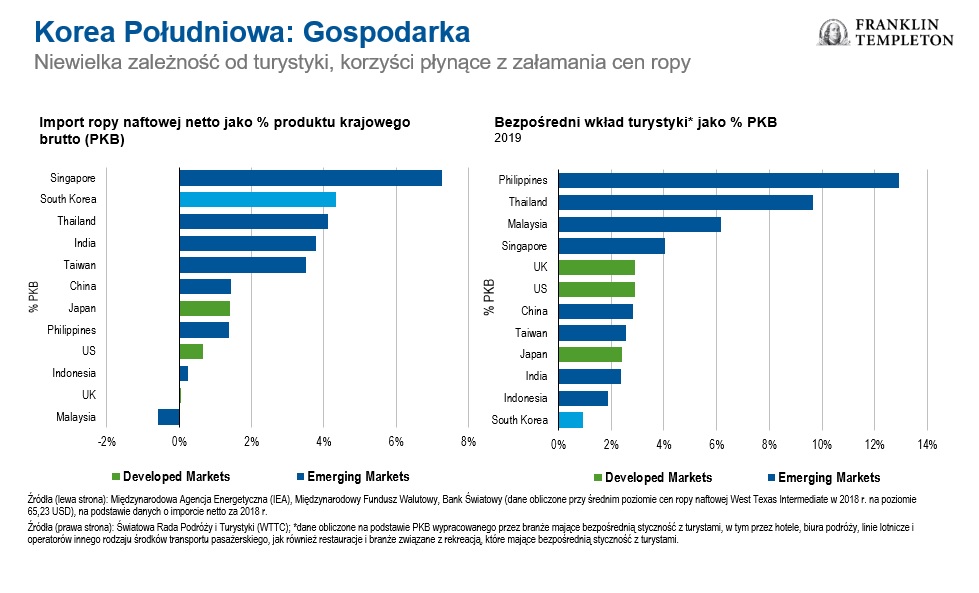

Jeżeli chodzi o szeroką gospodarkę, Korea Południowa nie została obdarzona zbyt dużymi zasobami surowców, a wręcz przeciwnie — import ropy wyrażony jako procent produktu krajowego brutto należy do najwyższych w całej Azji. Co więcej, pomimo pięknej przyrody i wyjątkowej, bogatej kultury, turystyka nigdy nie należała do filarów koreańskiej gospodarki.

Taka sytuacja ma swoje konsekwencje na dwóch płaszczyznach. W krótkiej perspektywie kraj ten odnotował szczególnie duże korzyści płynące z gwałtownych spadków cen ropy, a jednocześnie odczuł niewielki ekonomiczny wpływ załamania w międzynarodowej turystyce. Co jednak ważniejsze, w dłuższej perspektywie, Korea inwestowała w ludzi, badania i rozwój oraz stała się otwartą gospodarką i potężnym eksporterem.

Światowej klasy przedsiębiorstwa

Co więcej, południowokoreańscy eksporterzy działają na skalę globalną i dostarczają urządzenia umożliwiające nowoczesnym gospodarkom prawidłowe funkcjonowanie. Producenci światowej klasy półprzewodników i akumulatorów korzystają na sekularnych trendach związanych ze wzrostem mocy obliczeniowej i rozwojem ekologicznych środków transportu; niektóre spośród tych trendów przyspieszają w następstwie pandemii. Przykładem może być potężny wzrost popytu na chmury obliczeniowe (a w konsekwencji także centra danych) stymulowany przez rosnące zapotrzebowanie na rozwiązania umożliwiające pracę w domu i prowadzenie wideokonferencji, czy też potencjalny wzrost sprzedaży motocykli i samochodów (w coraz większej części elektrycznych) wraz z rosnącą skłonnością do unikania zatłoczonych publicznych środków transportu.

Atuty Korei Południowej na polu innowacji i własności intelektualnej są także wyraźnie widoczne w sektorze ochrony zdrowia (od testów na obecność koronawirusa po biofarmaceutyki), co bez wątpienia pomogło krajowi przejść przez obecny kryzys. Krajowy sektor internetowy również prężnie się rozwija w warunkach dystansu społecznego.

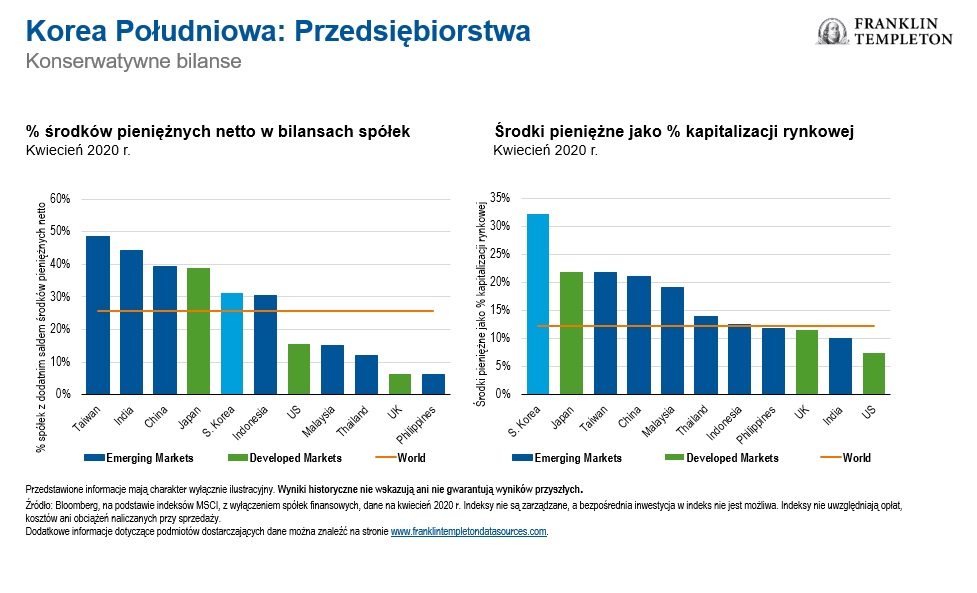

Rozważna polityka budżetowa Korei Południowej jest powielana także na poziomie korporacyjnym; odsetek spółek spoza sektora finansowego mających dodatnie salda środków pieniężnych netto jest znacznie wyższy od ogólnoświatowej średniej (i ponad dwukrotnie wyższy niż w Stanach Zjednoczonych).[1] Patrząc na to z innej perspektywy, zasoby środków pieniężnych wyrażone jako procent całkowitej kapitalizacji rynkowej należą do najwyższych na świecie. Bilanse, które kiedyś wyśmiewano jako mało wydajne, dziś wydają się odpowiednio konserwatywne, podczas gdy spółki na całym świecie zabiegają o wsparcie ze środków publicznych.

Należy przyznać, że ład korporacyjny od dawna był obszarem kluczowych wyzwań dla inwestorów w Korei Południowej; złożona struktura właścicielska czeboli, słabe zwroty dla akcjonariuszy i poważniejszy problem korupcji to przyczyny zaniżonej wyceny wielu koreańskich przedsiębiorstw. Sytuacja w tym obszarze ulega jednak znaczącej poprawie, między innymi dzięki wprowadzeniu obowiązkowego dla dużych spółek (ujętych w indeksie KOSPI Index) kodeksu ładu korporacyjnego w 2019 r. Różne przypadki zaangażowania w działania spółek coraz częściej przynoszą efekty, znajdujące odzwierciedlenie w rosnących zwrotach dla akcjonariuszy, publicznych przeprosinach i restrukturyzacjach.

Podsumowując, w Korei Południowej znajdujemy przykłady wielu trendów, które coraz częściej napędzają rozwój rynków wschodzących; to gospodarka, która zapewnia warunki do mocnego wzrostu zysków zrównoważonych spółek o konkurencyjnej pozycji na rynkach światowych.

Dowiedz się więcej z wiadomości przesyłanych przez Franklin Templeton bezpośrednio na Twój adres e-mail i subskrybuj blog pt. „Inwestowanie na rynkach wschodzących”.

Aby mieć szybki dostęp do krótkich bieżących informacji inwestycyjnych, znajdź nas na Twitterze: @FTI_emerging oraz na portalu LinkedIn.

Informacja natury prawnej

Niniejszy materiał ma charakter ogólny, a zawarte w nim treści nie powinny być traktowane jako indywidualne porady lub rekomendacje inwestycyjne dotyczące kupna, sprzedaży lub utrzymania jakichkolwiek inwestycji lub przyjęcia jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym materiale nie mają charakteru porad prawnych ani podatkowych. Poglądy wyrażone w niniejszym materiale odzwierciedlają punkt widzenia zarządzającego inwestycjami, a wszelkie komentarze, opinie i analizy są w pełni aktualne wyłącznie w dniu ich publikacji i mogą ulec zmianie bez odrębnego powiadomienia. Informacje zawarte w niniejszym materiale nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu czy rynku.

Spółki i analizy przypadków przedstawione w niniejszym dokumencie mają charakter wyłącznie ilustracyjny, a przedstawione inwestycje mogą, lecz nie muszą być aktualnie częścią jakiegokolwiek portfela zarządzanego przez Franklin Templeton. Opinie są przedstawione wyłącznie w celu zilustrowania sposobu, w jaki analizowane są papiery wartościowe. Przedstawione informacje nie stanowią rekomendacji ani indywidualnych porad inwestycyjnych dotyczących jakichkolwiek papierów wartościowych, strategii lub produktów inwestycyjnych ani nie odzwierciedlają planów ani zamiarów dotyczących jakiegokolwiek portfela zarządzanego przez Franklin Templeton. Przedstawiony opis nie stanowi kompletnej analizy wszystkich istotnych faktów dotyczących branży, danego rodzaju papieru wartościowych czy inwestycji i nie powinien być traktowany jako rekomendacja inwestycyjna.

Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego materiału. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton („FT”). FT nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swoje decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko.

Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane poza Stanami Zjednoczonymi przez inne podmioty powiązane z FT i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby dowiedzieć się, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym lub osobą kontaktową dla klientów instytucjonalnych we Franklin Templeton.

Wydane w Stanach Zjednoczonych przez Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com — Franklin Templeton Distributors, Inc. jest głównym dystrybutorem zarejestrowanych w Stanach Zjednoczonych produktów Franklin Templeton, które nie mają ubezpieczenia FDIC, mogą tracić na wartości i nie mają gwarancji bankowej oraz które są dostępne wyłącznie pod jurysdykcjami dopuszczającymi, na mocy obowiązującego prawa i przepisów, oferowanie takich produktów lub składanie zapytań ofertowych dotyczących takich produktów.

Jakie jest ryzyko?

Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału. Ceny akcji podlegają wahaniom (często nagłym i gwałtownym) wywoływanym przez czynniki dotyczące poszczególnych spółek, branż czy sektorów lub ogólne warunki panujące na rynkach. Inwestowanie w instrumenty zagraniczne wiąże się ze szczególnym ryzykiem, np. dotyczącym wahań kursów wymiany walut, niestabilności gospodarczej czy zmian na arenie politycznej. Inwestycje na rynkach wschodzących obarczone są większym ryzykiem wynikającym z tych samych czynników, oprócz typowych dla nich ryzyk związanych z względnie niewielkimi rozmiarami i mniejszą płynnością.

[1] Źródło: Bloomberg, na podstawie indeksów MSCI. Z wyłączeniem spółek finansowych, dane na kwiecień 2020 r. Indeksy nie są zarządzane, a bezpośrednia inwestycja w indeks nie jest możliwa. Indeksy nie uwzględniają opłat, kosztów ani obciążeń naliczanych przy sprzedaży.

Dodatkowe informacje dotyczące podmiotów dostarczających dane można znaleźć na stronie www.franklintempletondatasources.com.