Pandemia koronawirusa COVID-19 odbiła się na bieżącej rentowności wielu spółek na całym świecie, jednak Bassel Khatoun i Salah Shamma z zespołu Franklin Templeton Emerging Markets Equity uważają, że inwestorzy powinni przyjąć długoterminową perspektywę i przedstawiają swoje najświeższe prognozy dla krajów i spółek z regionu Bliskiego Wschodu i Afryki Północnej (MENA).

Bassel Khatoun

Dyrektor zarządzający, dyrektor ds. badań

Dyrektor ds. zarządzania portfelami inwestycyjnymi — nowe rynki wschodzące i region Bliskiego Wschodu i Afryki Północnej (MENA)

Franklin Templeton Emerging Markets Equity

Salah Shamma

Szef zespołu inwestycyjnego, Bliski Wschód i Afryka Północna (MENA)

Franklin Templeton Emerging Markets Equity

Władze na całym świecie cały czas balansują pomiędzy ograniczaniem skali globalnej pandemii koronawirusa COVID-19 i niwelowaniem jej następstw ekonomicznych. W wielu krajach regionu MENA wprowadzono obostrzenia oraz uruchomiono stymulację pieniężną i budżetową. W większości przypadków stało się jasne, że ryzyko długotrwałego spadku dynamiki gospodarczej przeważyło nad ryzykiem dalszych ograniczeń mobilności mających powstrzymać rozprzestrzenianie się wirusa.

Niezmiennie spodziewamy się dalszego łagodzenia obostrzeń, z przerwami na sporadyczne środki zapobiegawcze. Nawet w warunkach coraz łagodniejszych restrykcji trudno jednak nie oczekiwać utrzymującego się wpływu pandemii na zachowania konsumentów lub trwałych ekonomicznych konsekwencji środków podjętych w celu ograniczenia jej skali. Te konsekwencje będą prawdopodobnie daleko idące i będą odbijały się na globalnym wzroście gospodarczym również po 2020 r.

Wyższe bezrobocie i rosnące poziomy zadłużenia to palące problemy, które władze, w tym zarówno banki centralne, jak i rządy, będą musiały wciąż monitorować i rozwiązywać. Jednocześnie rynki finansowe prawdopodobnie wciąż będą wykazywać wzmożone wahania, gdy rynkowi gracze będą zmagać się z napływem stale zmieniających się informacji.

Uważamy, że dynamika gospodarcza będzie się konsekwentnie poprawiać w kolejnych miesiącach, wraz z dalszym łagodzeniem ograniczeń mobilności przez rządy. Mniej optymistyczne są nasze prognozy dotyczące zatrudnienia; lokalne gospodarki wciąż notują spadek liczby miejsc pracy i wysokości płac w warunkach słabszego popytu.

Odrabianie strat może potrwać dłużej

Rynki akcji w regionie MENA odbiły się od minimów zanotowanych wiosną bieżącego roku w szczytowym okresie wyprzedaży wywołanej przez koronawirusa, jednak realia pandemii i niższych cen ropy skłaniają nas do mniej optymistycznych prognoz na pozostałe miesiące 2020 r. Prognozy zysków zostały skorygowane w dół i obecnie odzwierciedlają stopniowe odbicie do końca roku. Rynek wciąż wierzy, że 2021 r. powinien przynieść ożywienie, którego dynamika będzie jednak słabsza w porównaniu z 2019 r.

Poważny spadek rentowności spółek w krótkiej perspektywie nie powinien jednak mieć wpływu na długoterminowe perspektywy rysujące się przed większymi przedsiębiorstwami, które są w stanie stabilnie przetrwać bieżące wstrząsy.

Od czasu publikacji naszego ostatniego , niezmiennie uważamy, że okresy wyjątkowo silnych napięć zwykle są źródłem okazji do korekt alokacji kapitału oraz objęcia ekspozycji na wysokiej jakości spółki. Sektory o większej odporności, takie jak dobra konsumpcyjne pierwszej potrzeby, ochrona zdrowia czy technologie, wydają się być dobrze przygotowane, by skorzystać na pandemii COVID-19 — dostrzegamy dowody potwierdzające, że kwarantanna przyspieszyła rozpowszechnienie usług z tych sektorów i wzrost zapotrzebowania na te usługi. Handel detaliczny w sieci notuje gwałtowny wzrost sprzedaży, wraz z pospiesznym przenoszeniem działalności tradycyjnych sklepów do kanałów elektronicznych.

Niezmiennie preferujemy odporne przedsiębiorstwa, którym mocne bilanse i elastyczność pozwalają dostosowywać się do warunków nowego świata po pandemii COVID-19. Jesteśmy głęboko przekonani, że spółki podejmujące poważne strategiczne decyzje na każdym etapie cyklu ekonomicznego są w stanie zwiększyć swoje szanse na uzyskanie przewagi nad konkurencją w dłuższej perspektywie.

Warto zauważyć, że system bankowy krajów należących do Rady Współpracy Krajów Zatoki Perskiej (GCC) był w znacznie lepszej kondycji u progu bieżącego kryzysu niż przed globalnym kryzysem finansowym w latach 2008-2009.

Uważamy, że banki z tego regionu są odpowiednio dokapitalizowane i mają solidne bufory kapitałowe pozwalające im zniwelować wpływ zmienności rynkowej. Choć wolumen niespłacanych terminowo kredytów prawdopodobnie wzrośnie, a rentowność może znaleźć się pod presją, spodziewamy się odpowiedniej polityki rządowej mającej na celu złagodzenie części spośród tych niekorzystnych konsekwencji. Kursy akcji banków również znacząco spadły do poziomów ostatnio notowanych w okresie globalnego kryzysu finansowego. Sygnalizuje to obawy przed poważnym pogorszeniem kondycji bilansów, które obecnie są, według nas, przedwczesne.

Prognozy dla poszczególnych krajów

Zjednoczone Emiraty Arabskie: Gospodarka ZEA jest bez wątpienia ofiarą własnego sukcesu. Lata przesuwania środka ciężkości gospodarki w kierunku sektorów niezwiązanych z ropą naftową przyniosły temu krajowi ogromne korzyści, ale teraz gospodarka otrzymała silny cios w warunkach pandemii, w konsekwencji znaczącej ekspozycji na bezpośrednio narażone na straty sektory, takie jak nieruchomości, hotelarstwo, transport czy handel detaliczny. Rynek akcji w ZEA został mocno poturbowany i znalazł się wśród giełd, które w tym roku notują najgorsze wyniki na świecie. Skala zaburzenia rynkowej równowagi przez załamanie cen ropy i pandemię koronawirusa COVID-19 jest bezprecedensowa i trudna do oszacowania. Wierzymy jednak, że realizowana ostatnio przez władze tego kraju polityka luzowania wymogów dotyczących długoterminowego przebywania na terenie kraju oraz limitów zaangażowania zagranicznego kapitału może częściowo złagodzić to ryzyko. Ponadto uważamy, że światowej klasy infrastruktura, dobre połączenie z innymi rynkami oraz status raju podatkowego powinny nadal umacniać pozycję emiratów jako cenionego węzła międzynarodowego. Przewidujemy, że każdy przełom w obszarze ochrony zdrowia lub ogólna normalizacja restrykcji dotyczących podróżowania będą miały istotniejszy wpływ na gospodarkę ZEA oraz szeroki rynek. Sądzimy, że wyzwania, jakim gospodarka musi stawiać czoła, utrzymają się, jednak rynek ZEA notuje wysokie wskaźniki wartości i może przyciągać łowców długoterminowych okazji.

Arabia Saudyjska: Rząd podjął odważne, choć drastyczne kroki w kierunku zmniejszenia wydatków i zwiększenia przychodów. Zamrożenie zatrudnienia, zawieszenie wydatków na inwestycje kapitałowe oraz 10-procentowa (najwyższa w historii tego kraju) podwyżka podatku od towarów i usług (VAT) mają odbudować kondycję finansów publicznych, ale jednocześnie znacząco zmniejszają szanse na wzrost gospodarczy. Zważywszy na kombinację restrykcji wprowadzonych w odpowiedzi na pandemię oraz słabych prognoz dotyczących popytu, Międzynarodowy Fundusz Walutowy (MFW) przewiduje, że produkt krajowy brutto (PKB) tego kraju skurczy się o 6,8% w 2020 r., ale później wzrośnie o 3,1% w 2021 r.[1] My także spodziewamy się odbicia gospodarczego w 2021 r., gdy produkcja ropy wzrośnie, a gospodarka wróci do normalności.

W przyszłości wciąż spodziewamy się wyzwań dla sektora prywatnego, gdy spółki będą zmagać się z ograniczeniami mobilności, niższym popytem i skutkami wyższego podatku VAT. W dłuższej perspektywie, zważywszy na słabszy wzrost, przedsiębiorstwa będą zmuszone do weryfikacji swoich modeli biznesowych i zarządzania kosztami. Słabsi gracze mogą wypaść z rynku, a mocniejsze franszyzy dysponujące płynnymi bilansami prawdopodobnie będą powiększać swój udział w rynku. Pomimo niepewnych warunków makroekonomicznych, liczba spółek oczekujących na pierwszą ofertę publiczną cały czas rośnie, co oznacza coraz szersze spektrum możliwości na rynkach akcji.

Egipt: Pandemia uwydatniła wrażliwość rachunku zewnętrznego Egiptu. Pomimo znaczących kroków politycznych i reform, jakie ten kraj zrealizował na przestrzeni trzech ostatnich lat, finansowanie dużego deficytu handlowego Egiptu wciąż jest silnie zależne od zysków z turystyki, przychodów generowanych przez Kanał Sueski oraz kapitału przesyłanego do kraju przez Egipcjan pracujących poza jego granicami. Obecny kryzys pokazał jednak jak silne wsparcie otrzymuje Egipt od wielostronnych organizacji; MFW zobowiązał się do zapewnienia dodatkowego finansowania o wartości 8 mld USD. Co więcej, kraj ten skutecznie zgromadził dodatkowe 5 mld USD z rynku euroobligacji — ten dodatkowy zastrzyk twardej waluty pomoże Egiptowi załatać lukę w finansowaniu.

Kuwejt: Kuwejcka Rada Ministrów zatwierdziła szereg reform gospodarczych i zarekomendowała przyspieszenie prac nad ratyfikowaniem ustawy o zadłużeniu. Ponadto przedstawione propozycje przewidują, że coroczny transfer 10% przychodów do Funduszu Przyszłych Pokoleń będzie zależeć od tego, czy wypracowana zostanie nadwyżka budżetowa. Przyjęcie przez parlament ustawy o zadłużeniu to niezbędny warunek załatania luki w finansach publicznych, będącej konsekwencją niższych cen ropy oraz przywrócenia części wydatków kapitałowych bez wyczerpania finansów państwowych. Sądzimy, że przyjęcie ustawy o zadłużeniu jest bardzo prawdopodobne.

Ograniczenie wpływu pandemii COVID-19 na ludzi i gospodarkę

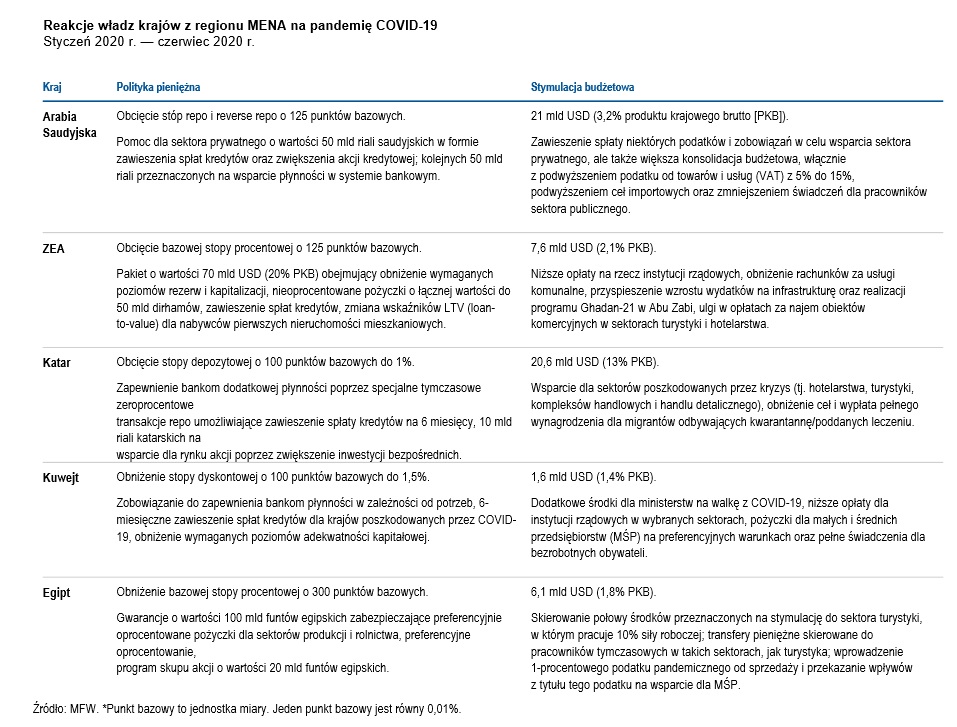

Już wcześniej sądziliśmy, że banki centralne na całym świecie nie powstrzymają się przed kolejnymi działaniami w obszarze polityki pieniężnej lub budżetowej pozwalającymi zasilić systemy bankowe płynnością i wesprzeć konsumpcję. Poniższa tabela przedstawia różne reakcje władz poszczególnych krajów z regionu MENA. Uważamy, że konieczne jest podjęcie dodatkowych kroków, by zmniejszyć dalsze ryzyko dla dynamiki gospodarczej.

Już wcześniej pisaliśmy, że jak zwykle w przypadku każdego kryzysu będziemy mieli zarówno zwycięzców, jak i przegranych. Niektóre sektory, takie jak edukacja, ochrona zdrowia czy handel detaliczny, szybko wdrażały innowacyjne rozwiązania w warunkach lockdownu, a niektóre obszary wydatków związanych z technologiami niewątpliwie zdołają oprzeć się spadkowemu trendowi notowanemu w innych sektorach, w których wydatki na inwestycje często nie odrobiły jeszcze strat po globalnym kryzysie finansowym z 2008 r. Jako aktywni inwestorzy, przypuszczamy, że wyzwań związanych z koronawirusem COVID-19 nie mamy jeszcze za sobą, jednak obecna sytuacja może być okazją do przyciągnięcia łowców długoterminowych okazji od regionu MENA.

Dowiedz się więcej z wiadomości przesyłanych przez Franklin Templeton bezpośrednio na Twój adres e-mail i subskrybuj blog pt. „Inwestowanie na rynkach wschodzących”.

Aby mieć szybki dostęp do krótkich bieżących informacji inwestycyjnych, znajdź nas na Twitterze: @FTI_emerging oraz na portalu LinkedIn.

Niniejszy materiał ma charakter ogólny, a zawarte w nim treści nie powinny być traktowane jako indywidualne porady lub rekomendacje inwestycyjne dotyczące kupna, sprzedaży lub utrzymania jakichkolwiek inwestycji lub przyjęcia jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym materiale nie mają charakteru porad prawnych ani podatkowych.

Poglądy wyrażone w niniejszym materiale odzwierciedlają punkt widzenia zarządzającego inwestycjami, a wszelkie komentarze, opinie i analizy są w pełni aktualne wyłącznie w dniu ich publikacji i mogą ulec zmianie bez odrębnego powiadomienia. Informacje zawarte w niniejszym materiale nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu czy rynku.

Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego materiału. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton („FT”). FT nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swoje decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko.

Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane poza Stanami Zjednoczonymi przez inne podmioty powiązane z FT i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby dowiedzieć się, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym lub osobą kontaktową dla klientów instytucjonalnych we Franklin Templeton.

Wydane w Stanach Zjednoczonych przez Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com — Franklin Templeton Distributors, Inc. jest głównym dystrybutorem zarejestrowanych w Stanach Zjednoczonych produktów Franklin Templeton, które nie mają ubezpieczenia FDIC, mogą tracić na wartości i nie mają gwarancji bankowej oraz które są dostępne wyłącznie pod jurysdykcjami dopuszczającymi, na mocy obowiązującego prawa i przepisów, oferowanie takich produktów lub składanie zapytań ofertowych dotyczących takich produktów.

Jakie jest ryzyko?

Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału. Ceny akcji podlegają wahaniom (często nagłym i gwałtownym) wywoływanym przez czynniki dotyczące poszczególnych spółek, branż czy sektorów lub ogólne warunki panujące na rynkach. Inwestowanie w instrumenty zagraniczne wiąże się ze szczególnym ryzykiem, m.in. dotyczącym wahań kursów wymiany, niestabilności gospodarczej czy zmian na arenie politycznej. Inwestycje na rynkach wschodzących, do których należą także nowe rynki wschodzące, obarczone są większym ryzykiem wynikającym z powyższych czynników, oprócz typowych dla nich ryzyk związanych z względnie niewielkimi rozmiarami, mniejszą płynnością i brakiem odpowiednich ram prawnych, politycznych, biznesowych i społecznych dla rynków papierów wartościowych. Ponieważ wspomniane ramy prawne, polityczne, biznesowe i społeczne są zwykle jeszcze słabiej rozwinięte na nowych rynkach wschodzących, a występują także rozmaite inne czynniki, takie jak podwyższony potencjał skrajnych wahań kursów, braku płynności, barier ograniczających transakcje oraz mechanizmów kontroli giełd, ryzyka związane z rynkami wschodzącymi są nasilone w przypadku nowych rynków wschodzących. W zależności od tymczasowej koncentracji strategii na wybranych krajach, regionach, branżach, sektorach czy typach inwestycji, strategia może być narażona na wyższe ryzyko niekorzystnych wydarzeń w obszarze koncentracji strategii w porównaniu ze strategią utrzymującą ekspozycję na szersze spektrum krajów, regionów, branż, sektorów czy typów inwestycji.

[1] Źródło: Międzynarodowy Fundusz Walutowy, „World Economic Outlook”, czerwiec 2020 r. Realizacja jakichkolwiek prognoz, założeń lub szacunków nie jest w żaden sposób gwarantowana.