Rynki wschodzące ogółem odczuły w sierpniu wpływ rosnącego optymizmu na fali nadziei na pojawienie się szczepionki na COVID-19, niezmiennie poluzowanej polityki pieniężnej na całym świecie oraz poprawy danych ekonomicznych zapowiadającej ożywienie. Nasz zespół ds. akcji spółek z rynków wschodzących analizuje kluczowe trendy, doniesienia i wydarzenia, które obserwuje, a także przedstawia swoje najświeższe prognozy rynkowe.

Trzy tematy, o których obecnie myślimy

- Zgodnie z trendem, który obserwujemy w kilku krajach na całym świecie, dzienna liczba przypadków zakażeń koronawirusem COVID-19 w Indiach zaczęła rosnąć pod koniec sierpnia, gdy kraj konsekwentnie łagodził restrykcje związane z kwarantanną, a dynamika gospodarcza zaczęła stopniowo wracać do normy. Pocieszający może być fakt, że te kraje, w tym Indie, nie odnotowały przy tym proporcjonalnego skoku liczby zgonów, co odzwierciedla poprawę skuteczności leczenia i zwiększenie skali testów pozwalających izolować osoby przechodzące zakażenie bezobjawowo. Choć może to wzbudzić niepewność co do tempa ożywienia gospodarczego, stymulacja rządowa powinna stopniowo zasilać realną gospodarkę i na pewnym etapie wzmocnić odbicie. Wyceny na indyjskich rynkach akcji nadal są zaniżone w stosunku do średnich długoterminowych i uważamy, że długofalowe reformy i oczekiwania szybszego wzrostu zysków mogą sprzyjać przeszacowaniu poziomów wyceny. Co istotne, podczas gdy rząd pracuje nad pobudzeniem wzrostu, dla silniejszych przedsiębiorstw bieżące niełatwe warunki makroekonomiczne stanowią okazję do powiększenia udziału w rynku kosztem słabszych spółek. Obraz sytuacji makroekonomicznej może także nie uwzględniać zaburzenia modeli biznesowych prowadzącego do przesunięć w pulach zysków na poziomie korporacyjnym. Przykładowo, silniejsze banki prywatne zwiększyły swoją przewagę nad słabszymi bankami z sektora publicznego i przedsiębiorstwami bankowymi spoza sektora finansowego. Uważamy, że to zjawisko, w połączeniu z naszymi optymistycznymi długoterminowymi prognozami dla Indii (znajdującymi uzasadnienie w kilku strukturalnych czynnikach napędzających wzrost), przemawia za inwestowaniem w akcje spółek indyjskich.

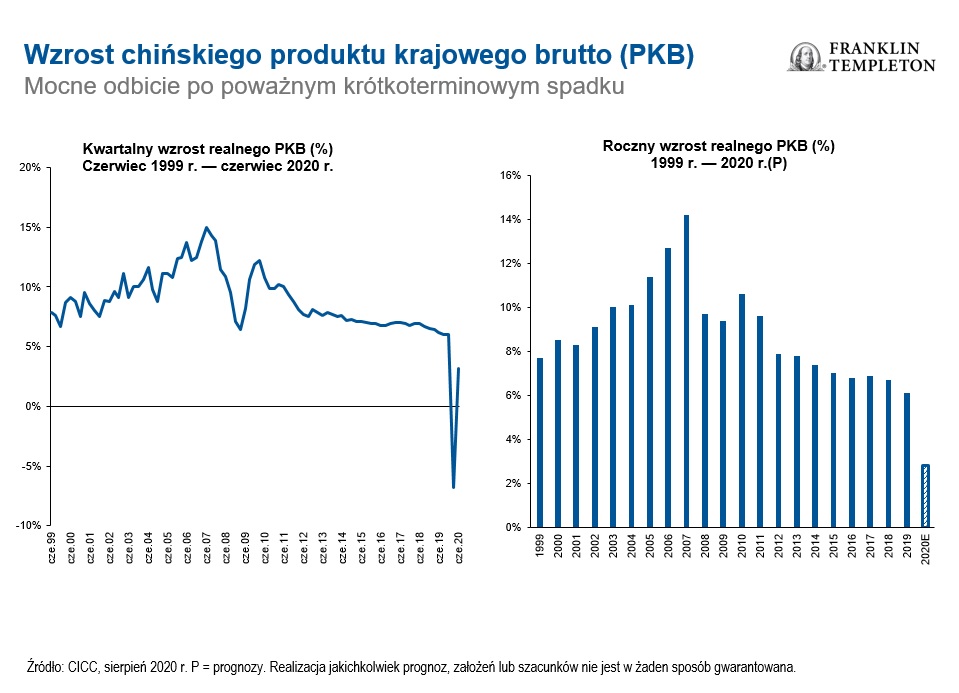

- Pomimo sierpniowego nasilenia się napięć pomiędzy Stanami Zjednoczonymi a Chinami po decyzji prezydenta Stanów Zjednoczonych Donalda Trumpa o wyrzuceniu aplikacji TikTok i WeChat z amerykańskiego rynku, nałożeniu sankcji na Huawei, wprowadzeniu elementów kontroli eksportu oraz nasileniu się konfliktu na Morzu Południowochińskim, zobowiązanie amerykańskich i chińskich władz do utrzymania porozumienia handlowego uspokoiło obawy inwestorów przed jego zerwaniem wskutek pogorszenia się stosunków pomiędzy tymi dwoma krajami. Choć przypuszczamy, że relacje pomiędzy Stanami Zjednoczonymi a Chinami wciąż będą zmienne, nasze długoterminowe prognozy dla Chin nadal są optymistyczne; kraj podnosi się po kryzysie wywołanym przez epidemię koronawirusa COVID-19 i w drugim kwartale wypracował dodatni wzrost produktu krajowego brutto (PKB), co zwiększyło oczekiwania co do dodatniego wzrostu za cały rok. Pomimo niezmiennie osłabionej (choć poprawiającej się) konsumpcji krajowej, inne wskaźniki ekonomiczne, takie jak produkcja w przemyśle i wytwórczość, powróciły na poziomy sprzed pandemii COVID-19. Dodatkowe czynniki, które działają na korzyść Chin, to konsekwentne reformy krajowe, postęp technologiczny, szybka cyfryzacja, potężny rynek konsumencki oraz dostępność narzędzi w obszarze polityki budżetowej i pieniężnej pozwalających przetrwać wstrząsy zewnętrzne.

- Uważamy, że Rosja znajduje się w godnym pozazdroszczenia położeniu pod względem całego szeregu czynników fundamentalnych, takich jak niskie zadłużenie budżetowe, nadwyżka na rachunku obrotów bieżących czy spore rezerwy walutowe. Wprawdzie sektor naftowy, należący do tzw. „starej gospodarki”, ma ważny wkład w gospodarkę Rosji, widzimy, że „nowa gospodarka” w tym kraju także prężnie się rozwija. Przykładowo, wiodący rosyjski bank ma znacznie więcej atutów niż tradycyjna instytucja bankowa. Cyfrowy ekosystem tego przedsiębiorstwa wykorzystuje sztuczną inteligencję, technologie „big data” i robotyzację. Według komunikatów spółki już teraz 40% zapytań klientów obsługiwanych jest przez komunikator internetowy, a bank korzysta także z własnej chmury obliczeniowej i współpracuje z innymi podmiotami, by oferować takie usługi jak streaming wideo, kształcenie online, system rezerwacji stolików w restauracjach czy obsługę współdzielenia środków transportu. Równie imponujący ekosystem zbudował operator wiodącej rosyjskiej wyszukiwarki internetowej. Spółka, która już teraz z powodzeniem konkuruje z Google, oferuje takie usługi, jak handel w sieci, współdzielenie środków transportu czy dostęp do muzyki online na podobnych zasadach do serwisu muzycznego Apple. Realizowane inicjatywy obejmują rosyjską wersję Netfliksa, która ma być wzbogacana o własne autorskie treści, a nawet produkcję samochodów autonomicznych. Wygląda zatem na to, że oprócz niezmiennej dominacji w należącym do „starej gospodarki” sektorze naftowym, Rosja oferuje atrakcyjne możliwości inwestycyjne dla tych, którzy chcą wykorzystać strukturalny trend związany z nową rzeczywistością, w której wzrost stymulować będą przede wszystkim konsumpcja i technologie.

Wstawić tabelę z danymi o wynikach za miesiąc kończący się dnia 31 sierpnia 2020 r.

Wyniki rynków (MSCI EM Index, USD)

Wyniki sektorów (MSCI EM Index, USD)

Wyniki walut (w stosunku do USD)

Perspektywy

Niezmiennie koncentrujemy się na trzech elementach nowej rzeczywistości na rynkach wschodzących. Jednym z nich jest stabilność instytucji na tych rynkach. Wiele przedsiębiorstw z rynków wschodzących wkroczyło w kryzys z mocniejszymi bilansami w porównaniu z krajami rozwiniętymi — utrzymywanie dużych zasobów gotówki netto, które kiedyś uznawane było za mało efektywne podejście, okazało się rozważną polityką. Takie kraje, jak Brazylia, Indie, Chiny i Korea Południowa skorzystały na efektach reform instytucjonalnych zrealizowanych w latach poprzednich, dzięki którym u progu kryzysu miały mocniejsze fundamenty i większą elastyczność polityki budżetowej na tle danych historycznych i państw zachodnich, co również dobrze wróży dla odbicia.

Po drugie, zmienił się charakter gospodarek wschodzących. Ostatnia dekada przyniosła transformację polegającą na odchodzeniu od sektorów cyklicznych i zależności od popytu zagranicznego w kierunku konsumpcji krajowej i technologii. Udział handlu w chińskiej gospodarce spadł o połowę w porównaniu z poziomem szczytowym, dzięki czemu Chiny nie są już uzależnione od ożywienia gospodarczego w świecie zachodnim.

Wreszcie trzeci element nowej rzeczywistości związany jest z innowacjami i „przeskakiwaniem” rynków rozwiniętych pod względem rozwoju infrastruktury i modeli biznesowych. To zjawisko mogliśmy już zaobserwować w takich obszarach, jak telekomunikacja mobilna, sieci szerokopasmowe, handel internetowy czy płatności elektroniczne, a ostatnio, w warunkach wprowadzonych obostrzeń, także w nowych obszarach, takich jak edukacja czy ochrona zdrowia. Takie modele biznesowe są bardzo dobrze dopasowane do struktury rynków wschodzących i korzystają na dostępie do dużej ilości danych przy znacznie niższych kosztach w takich krajach, jak Chiny czy Indie.

Najważniejsze trendy i wydarzenia na rynkach wschodzących

Akcje spółek z rynków wschodzących poszły w sierpniu w górę po nasilonych wahaniach, pozostając jednak w tyle za akcjami przedsiębiorstw z rynków rozwiniętych. Inwestorzy dobrze przyjęli poprawę danych ekonomicznych, napawające optymizmem doniesienia o potencjalnych szczepionkach i lekach na koronawirusa oraz nowe podejście Stanów Zjednoczonych do polityki pieniężnej, zapowiadające dłuższy okres niskich stóp procentowych. Niemniej jednak pojawienie się nowych ognisk zakażeń COVID-19 i burzliwe stosunki amerykańsko-chińskie tłumiły rynkowy entuzjazm. Na przestrzeni miesiąca indeks MSCI Emerging Markets Index poszedł w górę o 2,2%, a indeks MSCI World Index zanotował wzrost o 6,7% (w obydwu przypadkach w USD).[1]

Najważniejsze zmiany na rynkach wschodzących w sierpniu 2020 r.

Rynki azjatyckie poszły w sierpniu w górę i wypracowały najlepsze wyniki spośród wszystkich regionów rynków wschodzących. Kursy akcji spółek chińskich, indyjskich i indonezyjskich zanotowały znaczące wzrosty. Lepsza dynamika w sektorze usług oraz inne wskaźniki sygnalizowały konsekwentne ożywienie chińskiej gospodarki. Chiny i Stany Zjednoczone zadeklarowały także wolę utrzymania porozumienia handlowego, pomimo nowych restrykcji nałożonych przez amerykańską administrację na chińskie przedsiębiorstwa technologiczne. W Indiach nadspodziewanie wysokie zyski spółek przyćmiły wzrost liczby przypadków zakażeń koronawirusem COVID-19. Z kolei kursy akcji w Malezji, w Tajlandii i na Tajwanie szły w dół. Gospodarka Tajlandii gwałtownie się skurczyła w drugim kwartale, a antyrządowe protesty nasiliły polityczną niepewność. Na Tajwanie inwestorzy z większą ostrożnością zaczęli podchodzić do niektórych dostawców zaopatrujących Huawei Technologies w związku z zaostrzeniem amerykańskich sankcji.

Akcje spółek latynoamerykańskich nie podążyły za globalnym trendem; Chile i Brazylia zanotowały największe spadki, po części wskutek osłabienia krajowych walut. Niepewność związana z wznowieniem miesięcznego wsparcia dla przedsiębiorców poszkodowanych przez lockdown przełożyła się na spadki kursów akcji w Brazylii, pomimo poprawy danych makroekonomicznych i cięć stóp procentowych do rekordowo niskiego poziomu. Z kolei Peru, Kolumbia i Meksyk zakończyły miesiąc z zyskami (nieco mniejszymi w przypadku tego ostatniego rynku). Lepsze niż oczekiwano dane o dynamice gospodarczej oraz wyższe ceny metali będące wynikiem ekonomicznego ożywienia sprzyjały wzrostom cen akcji w Peru. W Meksyku, poprawa w sektorze wytwórczym, produkcji przemysłowej i eksporcie dobrze wróżyła dla gospodarki. Bank centralny obniżył ponadto swoją bazową stopę procentową o 0,5%, sprowadzając koszty zaciągania długu do najniższego poziomu od czterech lat.

Region Europy, Bliskiego Wschodu i Afryki pozostawał w sierpniu w tyle za innymi rynkami światowymi. Kursy akcji w Republice Południowej Afryki zanotowały lekkie spadki, pomimo niższych tygodniowych wskaźników nowych zakażeń koronawirusem COVID-19 oraz dalszego łagodzenia restrykcji przez rząd i przywrócenia możliwości podróżowania po kraju. Rynek rosyjski poszedł w sierpniu lekko w górę; inwestorzy próbowali znaleźć równowagę pomiędzy coraz bardziej niespokojną sytuacją polityczną a postępami w pracach nad szczepionką na COVID-19 i nadspodziewanie dobrymi danymi o PKB za drugi kwartał. Jeżeli chodzi o Europę Środkową, Czechy i Polska wypracowały lepsze wyniki niż Węgry, które zakończyły miesiąc na terytorium ujemnym; po wzroście liczby nowych przypadków zakażeń w krajach sąsiednich, węgierski rząd ogłosił plany zamknięcia granic dla nierezydentów, by ograniczyć rozprzestrzenianie się koronawirusa COVID-19.

Jakie jest ryzyko?

Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału. Ceny akcji podlegają wahaniom (często nagłym i gwałtownym) wywoływanym przez czynniki dotyczące poszczególnych spółek, branż czy sektorów lub ogólne warunki panujące na rynkach. Inwestowanie w instrumenty zagraniczne wiąże się ze szczególnym ryzykiem, np. dotyczącym wahań kursów wymiany walut, niestabilności gospodarczej czy zmian na arenie politycznej; inwestowanie na rynkach wschodzących wiąże się z podwyższonym ryzykiem związanym z tymi samymi czynnikami. W zależności od tymczasowej koncentracji strategii na wybranych krajach, regionach, branżach, sektorach czy typach inwestycji, strategia może być narażona na wyższe ryzyko niekorzystnych wydarzeń w obszarze koncentracji strategii w porównaniu ze strategią utrzymującą ekspozycję na szersze spektrum krajów, regionów, branż, sektorów czy typów inwestycji.

Informacja natury prawnej

Niniejszy materiał ma charakter ogólny, a zawarte w nim treści nie powinny być traktowane jako indywidualne porady lub rekomendacje inwestycyjne dotyczące kupna, sprzedaży lub utrzymania jakichkolwiek inwestycji lub przyjęcia jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym materiale nie mają charakteru porad prawnych ani podatkowych.

Poglądy wyrażone w niniejszym materiale odzwierciedlają punkt widzenia zarządzającego inwestycjami, a wszelkie komentarze, opinie i analizy są w pełni aktualne wyłącznie w dniu ich publikacji i mogą ulec zmianie bez odrębnego powiadomienia. Informacje zawarte w niniejszym materiale nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu czy rynku.

Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego materiału. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton („FT”). FT nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swoje decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko.

Spółki i analizy przypadków przedstawione w niniejszym dokumencie mają charakter wyłącznie ilustracyjny, a przedstawione inwestycje mogą, lecz nie muszą być aktualnie częścią jakiegokolwiek portfela zarządzanego przez Franklin Templeton. Opinie są przedstawione wyłącznie w celu zilustrowania sposobu, w jaki analizowane są papiery wartościowe. Przedstawione informacje nie stanowią rekomendacji ani indywidualnych porad inwestycyjnych dotyczących jakichkolwiek papierów wartościowych, strategii lub produktów inwestycyjnych ani nie odzwierciedlają planów ani zamiarów dotyczących jakiegokolwiek portfela zarządzanego przez Franklin Templeton. Przedstawiony opis nie stanowi kompletnej analizy wszystkich istotnych faktów dotyczących branży, danego rodzaju papieru wartościowych czy inwestycji i nie powinien być traktowany jako rekomendacja inwestycyjna. Celem przedstawionych informacji jest prezentacja procesu selekcji i analiz aktywów. Przedstawione fakty zaczerpnięto ze źródeł uznawanych za wiarygodne, jednak nie zostały poddane niezależnej weryfikacji pod kątem kompletności czy dokładności. Opinie te nie powinny być zatem traktowane w kategoriach doradztwa inwestycyjnego lub oferty zakupu jakichkolwiek papierów wartościowych. Wyniki historyczne nie gwarantują wyników przyszłych.

Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane poza Stanami Zjednoczonymi przez inne podmioty powiązane z FT i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby dowiedzieć się, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym lub osobą kontaktową dla klientów instytucjonalnych we Franklin Templeton.

Wydane w Stanach Zjednoczonych przez Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com — Franklin Templeton Distributors, Inc. jest głównym dystrybutorem zarejestrowanych w Stanach Zjednoczonych produktów Franklin Templeton Investments, które nie mają ubezpieczenia FDIC, mogą tracić na wartości i nie mają gwarancji bankowej oraz które są dostępne wyłącznie pod jurysdykcjami dopuszczającymi, na mocy obowiązującego prawa i przepisów, oferowanie takich produktów lub składanie zapytań ofertowych dotyczących takich produktów.

- [1] Źródło: MSCI. Indeks MSCI Emerging Markets Index odzwierciedla wyniki akcji dużych i średnich przedsiębiorstw z 24 krajów zaliczanych do rynków wschodzących. Indeks MSCI World Index odzwierciedla wyniki akcji dużych i średnich przedsiębiorstw z 23 rynków rozwiniętych. Indeksy nie są zarządzane, a bezpośrednia inwestycja w indeks nie jest możliwa. Indeksy nie uwzględniają opłat, kosztów ani obciążeń naliczanych przy sprzedaży. Wyniki historyczne nie wskazują ani nie gwarantują wyników przyszłych. MSCI nie udziela żadnych gwarancji ani nie ponosi żadnej odpowiedzialności w związku z przedstawionymi danymi MSCI. Dalsze rozpowszechnianie lub wykorzystywanie jest zabronione. Niniejszy raport nie został zatwierdzony ani opracowany przez MSCI. Ważne uwagi i warunki dotyczące podmiotów dostarczających dane można znaleźć na stronie franklintempletondatasources.com.