Kraje eksportujące ropę naftową odczuły bolesne konsekwencje pandemii koronawirusa COVID-19 — popyt na ropę spadł, a producenci tego surowca mieli problemy z magazynowaniem nadwyżek. Dino Kronfol z zespołu Franklin Templeton ds. światowych obligacji Sukuk i instrumentów o stałym dochodzie z rynków MENA oraz Salah Shamma z zespołu Franklin Templeton ds. akcji spółek z rynków wschodzących z optymizmem oceniają jednak perspektywy rysujące się przed regionem Bliskiego Wschodu i Afryki Północnej (MENA) i spodziewają się przyspieszenia ożywienia w pozostałych miesiącach 2021 r. na fali zakrojonych na szeroką skalę reform strukturalnych.

Mohieddine Kronfol

CIO

Globalne inwestycje „Sukuk” i instrumenty o stałym dochodzie z rynków MENA

Salah Shamma

Szef zespołu inwestycyjnego, Bliski Wschód i Afryka Północna (MENA)

Franklin Templeton Emerging Markets Equity

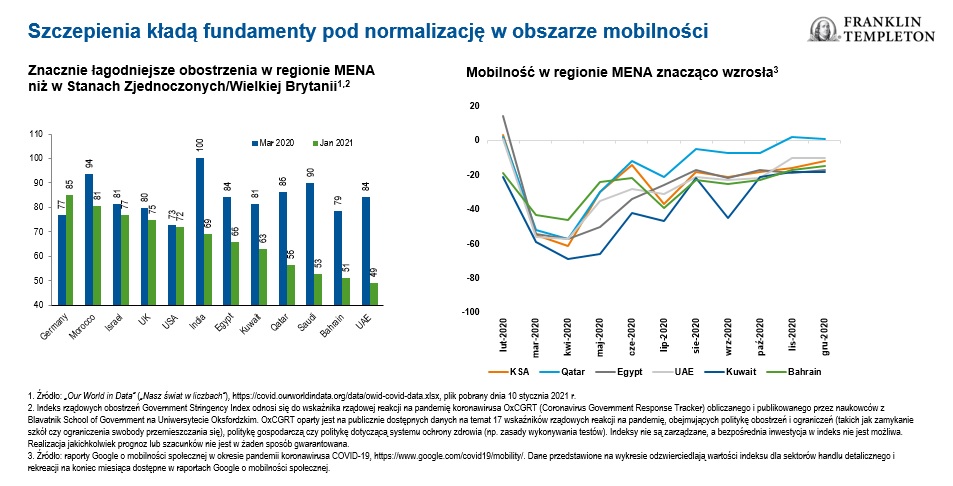

Ubiegły rok obfitował w wydarzenia na wielu różnych poziomach. Z perspektywy rynkowej, najbardziej wyróżniającym się czynnikiem była oczywiście pandemia koronawirusa COVID-19 i jej wpływ na załamanie popytu na ropę, a w konsekwencji także na spadek cen ropy naftowej. Władze państw z tego regionu wykonały godną podziwu pracę związaną z zarządzaniem pandemią na polu zdrowia publicznego, szybko wprowadziły lockdown i wdrożyły światowej klasy procedury bezpieczeństwa. Wśród krajów należących do Rady Współpracy Krajów Zatoki Perskiej (GCC), surowe obostrzenia były utrzymane względnie krótko i zostały znacząco złagodzone od kwietnia 2020 r. Prawdopodobieństwo powrotu do lockdownu jest, według nas, niewielkie, dzięki proaktywnemu zarządzaniu.

Wprawdzie państwa należące do GCC były w stanie otworzyć swoje gospodarki wcześniej niż inne, ale i tak zanotowały spadki produktu krajowego brutto (PKB) rzędu 4-8%. Niższe ceny ropy były wyzwaniem dla gospodarek z grupy GCC, zmuszającym do ambitnych cięć produkcji i koordynacji działań z innymi członkami grupy G20[1], przed odbiciem, które nastąpiło pod koniec roku.

Niemniej jednak z optymizmem przewidujemy, że ożywienie może przyspieszyć w pozostałych miesiącach 2021 r. Czytelna polityka władz, konsekwentna konsolidacja budżetowa i reformy strukturalne to także optymistyczne sygnały zapowiadające względnie umiarkowany koszt odbicia w porównaniu z innymi dużymi gospodarkami.

Bezprecedensowy podwójny cios przyspiesza trend związany z „zieloną energią”

Kraje eksportujące ropę naftową odczuły bolesne konsekwencje pandemii koronawirusa COVID-19 — popyt na ropę spadł, a producenci tego surowca mieli problemy z magazynowaniem nadwyżek. Ceny ropy zanotowały odbicie na początku bieżącego roku, po skoordynowanych masowych ograniczeniach podaży przez największych producentów ropy, co jednak odbyło się kosztem zmiany planów inwestycji kapitałowych. Wiele państw należących do GCC skutecznie obniżyło progi cen ropy warunkujące równowagę ich budżetów i dziś opierają swoje budżety na 2021 r. na poziomie cen surowca rzędu 45 USD. Uważamy, że popyt na ropę powinien znacząco odrobić straty, ale prawdopodobnie wciąż będzie niższy niż przed pandemią COVID-19 i będzie nieco ograniczał ceny surowca.

Okres nadpodaży i umiarkowanych cen ropy może być, według nas, okazją dla gospodarek do przyspieszenia inwestycji w eksploatację odnawialnych i bardziej ekologicznych źródeł energii, w tym, na przykład, w energetykę słoneczną, jądrową czy wodorową.

Niektóre gospodarki należące do GCC już zapowiedziały pójście tą drogą. Arabia Saudyjska ogłosiła, że do 2030 r. odnawialne źródła energii będą odpowiadały za połowę krajowej produkcji energii elektrycznej, a Zjednoczone Emiraty Arabskie (ZEA) zobowiązały się do produkcji 50% energii elektrycznej ze źródeł odnawialnych do 2050 r. Podczas gdy coraz więcej gospodarek przechodzi na energetykę niskowęglową, to optymistyczny sygnał, że gospodarki sąsiednie przyspieszają działania na rzecz zwiększenia swojego potencjału na polu eksploatacji odnawialnych źródeł energii. Pomimo względnie długiego zaburzenia cyklu inwestycji kapitałowych w warunkach niskich cen ropy, sądzimy, że przesunięcie środka ciężkości w kierunku czystej energii może zwiększyć atrakcyjność gospodarek należących do GCC w oczach inwestorów.

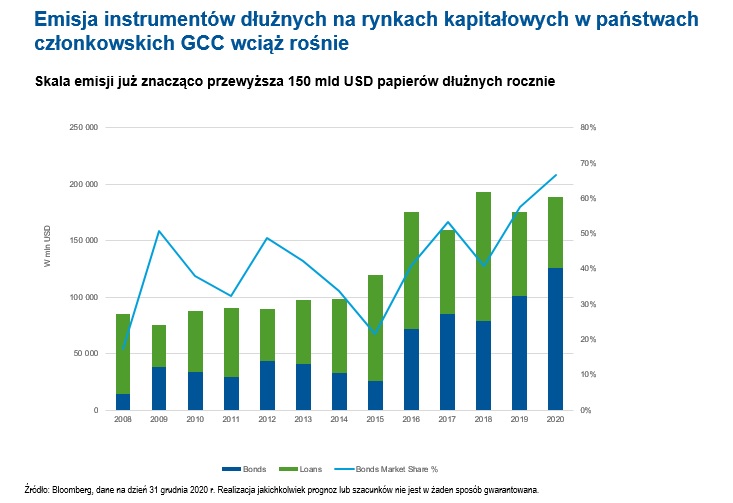

Emisja instrumentów dłużnych na rynkach GCC wciąż rośnie

Na fali poprawy czynników fundamentalnych wraz z postępującym odbiciem gospodarczym, państwa należące do GCC powinny, według nas, wciąż generować znaczącą emisję papierów dłużnych. W 2020 r. obligacje skarbowe z krajów należących do GCC stanowiły 36% zewnętrznych emisji papierów skarbowych z rynków wschodzących, a w 2021 r. ten udział także powinien, według nas, przewyższać 30%.[2] Finansowanie netto na rynkach wschodzących ogółem ma, według prognoz, spaść o 50% z rekordowo wysokich poziomów zanotowanych w 2020 r., co, według nas, sygnalizuje bardziej sprzyjające warunki dla spodziewanych emisji.

Uważamy ponadto, że rynki obligacji z państw należących do GCC wciąż są zbyt słabo reprezentowane w portfelach inwestorów, a konsekwentne reformy mogą w przyszłości zwiększyć zainteresowanie inwestorów tymi papierami.

Utrzymująca się dobra koniunktura i zakrojone na szeroką skalę reformy przekładają się na większe możliwości na rynkach GCC

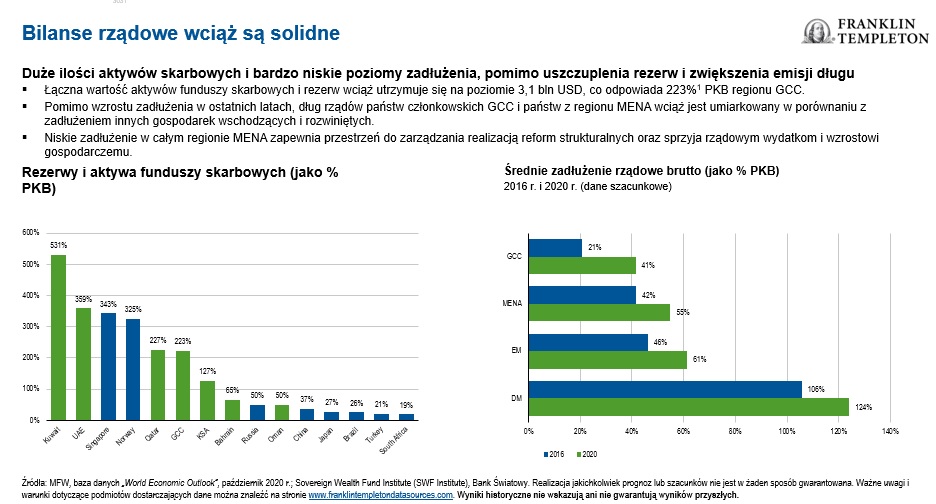

Fundamentem każdego ożywienia gospodarczego jest sektor bankowy, ponieważ to banki udzielają kredytów i stabilizują rynki instrumentów o stałym dochodzie. Pomimo ostatnich wyzwań i pogorszenia się fundamentów kredytowych, kraje należące do GCC wciąż mają spore bufory finansowe i umiarkowane poziomy zadłużenia. Łączna wartość aktywów funduszy skarbowych i rezerw na koniec października 2020 r. wynosiła 3,1 bln USD, co odpowiada 223% PKB regionu GCC.[3] Średni dług rządowy brutto odpowiadał z kolei 41% PKB państw należących do GCC.[4]

Uważamy, że najważniejszym aspektem sytuacji na rynkach instrumentów o stałym dochodzie jest w rzeczywistości rozwój rynków kapitałowych. Dzięki lokalnej obecności na rynkach w tym regionie, jesteśmy w stanie dostrzegać wszystkie efekty rozwoju tych rynków obligacji i konsekwentnych reform strukturalnych w tamtejszych gospodarkach. Liczne reformy społeczne, rynkowe i polityczne mają znaczący wpływ na ogólne nastroje w stosunku do regionalnych gospodarek. Jeżeli chodzi o reformy kapitałowe, Arabia Saudyjska obniżyła limity udziału zagranicznych inwestorów w krajowych spółkach i przyciąga większe ilości kapitału inwestycyjnego. Ponadto zagraniczni inwestorzy mogą teraz inwestować bezpośrednio na tamtejszym rynku instrumentów dłużnych. Kuwejt wprowadził do obrotu swapy, fundusze ETF i inne instrumenty oraz zreformował mechanikę krajowego rynku i cykl rozliczeniowy. W ZEA odnotowaliśmy wzrost standardów ładu korporacyjnego oraz dopuszczenie 100% udziału zagranicznych inwestorów w spółkach z 13 sektorów.

Stymulacja zwiększająca płynność pomaga spółkom przetrwać wstrząs

Państwa z regionu MENA wyciągnęły wnioski z globalnego kryzysu finansowego z lat 2008-2009 i szybko zareagowały na następstwa pandemii, zapewniając bankom solidne wsparcie w postaci dodatkowej płynności. W regionie GCC odnotowaliśmy cięcia stóp procentowych, w dużym stopniu odzwierciedlające obniżki stóp wprowadzane przez Rezerwę Federalną w Stanach Zjednoczonych.

Działania w obszarze polityki budżetowej były ukierunkowane na bardziej wrażliwe sektory gospodarki i grupy obywateli o niższych dochodach. Pomoc miała formę dofinansowania opłat za usługi komunalne dla określonych branż i mieszkańców, odroczenia terminów zapłaty podatków i opłat, dopłat do wynagrodzeń i udostępnienia niedrogich źródeł finansowania.

Przewidujemy, że stymulacja pieniężna i budżetowa będzie kontynuowana przez większą część 2021 r. Banki centralne są bardzo zaangażowane, a stopy procentowe powinny, według nas, utrzymać się na niższych poziomach przez dłuższy czas.

Rozpowszechnienie dostępu do Internetu kładzie mocne fundamenty pod wydatki na konsumpcję

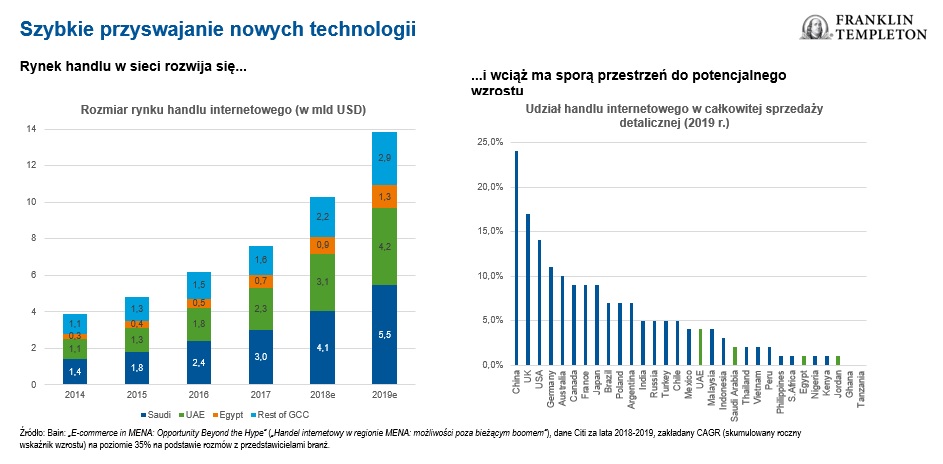

Wzrost w tym regionie wciąż jest wspierany przez pewne długoterminowe trendy sekularne. Gospodarki z regionu MENA mają jedne z najmłodszych populacji na świecie. Mediana wieku w krajach z regionu MENA ogółem nie przekracza 40, a znaczący odsetek populacji stanowią osoby w wieku poniżej 30 lat, co wyróżnia te gospodarki na tle nie tylko rynków rozwiniętych, ale także niektórych rynków wschodzących, których populacje się starzeją.[5] Sześć państw należących do GCC ma szczególnie aktywną bazę młodych konsumentów zainteresowanych technologiami, co jest charakterystyczną cechą tego regionu. To zjawisko, w połączeniu z przyspieszeniem transformacji cyfrowej w następstwie globalnej pandemii, odmieniło sposób funkcjonowania przedsiębiorstw i stworzyło nowe ekscytujące obszary wzrostu związane z handlem w sieci, systemami płatności elektronicznych i logistyką. Region GCC notuje jedne z najwyższych wskaźników rozpowszechnienia smartfonów, Internetu i mediów społecznościowych. Ponadto poziomy dochodu per capita w tym regionie są porównywalne z dochodami w gospodarkach rozwiniętych, co zapewnia duże ilości środków na wydatki na konsumpcję w okresie wychodzenia z pandemii.

Co jednak zaskakujące, penetracja rynku handlu w sieci w tym regionie nie przekracza 5% i jest znacznie niższa na tle średniej ogólnoświatowej. Rynek ten notuje jednak dość szybki wzrost, który, według nas, powinien się utrzymać także w przyszłości, wraz z pojawianiem się na rynku nowych spółek technologicznych. Szczególnie interesują nas przedsiębiorstwa, które wykorzystują popyt na takie usługi, jak płatności elektroniczne, platformy handlu internetowego, gry czy dostawy jedzenia, cieszące się gwałtownie rosnącym popytem w warunkach obostrzeń związanych z pandemią COVID-19.

Niezmiennie preferujemy odporne przedsiębiorstwa, którym mocne bilanse i elastyczność pozwalają dostosowywać się do warunków nowego świata po pandemii COVID-19. Pomimo bieżących wzrostów zmienności rynkowej, uważamy, że szerokie odbicie gospodarcze będzie nadal stymulować rozwój regionu MENA w kolejnych miesiącach roku, gdy szczepienia będą coraz bardziej powszechne.

W 2021 r. rynki MENA prawdopodobnie odrobią straty po trudnym poprzednim roku. Spodziewamy się wzrostu zysków spółek z regionu MENA o 38% w 2021 r., co oznaczałoby solidne odbicie po spadku zysków o 26% w pełnym wyzwań roku 2020. Dynamika ożywienia prawdopodobnie utrzyma się także w 2022 r., w którym przewidujemy wzrost zysków na poziomie 15%. Ogólnej normalizacji powinny sprzyjać konsekwentnie realizowane programy szczepień i łagodzenie obostrzeń, a wyższe ceny ropy oraz bardzo poluzowana polityka pieniężna wciąż będą, według nas, zwiększać ogólną płynność rynków.

Aby mieć szybki dostęp do krótkich bieżących informacji inwestycyjnych, znajdź nas na Twitterze: @FTI_emerging oraz na portalu LinkedIn.

Informacja natury prawnej

Niniejszy materiał ma charakter ogólny, a zawarte w nim treści nie powinny być traktowane jako indywidualne porady lub rekomendacje inwestycyjne dotyczące kupna, sprzedaży lub utrzymania jakichkolwiek inwestycji lub przyjęcia jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym materiale nie mają charakteru porad prawnych ani podatkowych.

Poglądy wyrażone w niniejszym materiale odzwierciedlają punkt widzenia zarządzającego inwestycjami, a wszelkie komentarze, opinie i analizy są w pełni aktualne wyłącznie w dniu ich publikacji i mogą ulec zmianie bez odrębnego powiadomienia. Informacje zawarte w niniejszym materiale nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu czy rynku.

Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego materiału. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton („FT”). FT nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swoje decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko.

Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane poza Stanami Zjednoczonymi przez inne podmioty powiązane z FT i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby dowiedzieć się, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym lub osobą kontaktową dla klientów instytucjonalnych we Franklin Templeton.

Wydane w Stanach Zjednoczonych przez Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com — Franklin Templeton Distributors, Inc. jest głównym dystrybutorem zarejestrowanych w Stanach Zjednoczonych produktów Franklin Templeton, które nie mają ubezpieczenia FDIC, mogą tracić na wartości i nie mają gwarancji bankowej oraz które są dostępne wyłącznie pod jurysdykcjami dopuszczającymi, na mocy obowiązującego prawa i przepisów, oferowanie takich produktów lub składanie zapytań ofertowych dotyczących takich produktów.

Jakie jest ryzyko?

Wszelkie inwestycje wiążą się z ryzykiem, włącznie z ryzykiem utraty zainwestowanego kapitału. Wartość inwestycji może rosnąć lub spadać i istnieje ryzyko utraty części zainwestowanych środków. Ceny akcji podlegają wahaniom (często nagłym i gwałtownym) wywoływanym przez czynniki dotyczące poszczególnych spółek, branż czy sektorów lub ogólne warunki panujące na rynkach. Inwestowanie w instrumenty zagraniczne wiąże się ze szczególnym ryzykiem, m.in. dotyczącym wahań kursów wymiany, niestabilności gospodarczej czy zmian na arenie politycznej. Inwestycje na rynkach wschodzących, do których należą także nowe rynki wschodzące, obarczone są większym ryzykiem wynikającym z powyższych czynników, oprócz typowych dla nich ryzyk związanych z względnie niewielkimi rozmiarami, mniejszą płynnością i brakiem odpowiednich ram prawnych, politycznych, biznesowych i społecznych dla rynków papierów wartościowych. Ponieważ wspomniane ramy prawne, polityczne, biznesowe i społeczne są zwykle jeszcze słabiej rozwinięte na nowych rynkach wschodzących, a występują także rozmaite inne czynniki, takie jak podwyższony potencjał skrajnych wahań kursów, braku płynności, barier ograniczających transakcje oraz mechanizmów kontroli giełd, ryzyka związane z rynkami wschodzącymi są nasilone w przypadku nowych rynków wschodzących. W zależności od tymczasowej koncentracji strategii na wybranych krajach, regionach, branżach, sektorach czy typach inwestycji, strategia może być narażona na wyższe ryzyko niekorzystnych wydarzeń w obszarze koncentracji strategii w porównaniu ze strategią utrzymującą ekspozycję na szersze spektrum krajów, regionów, branż, sektorów czy typów inwestycji.

[1] Do grupy G20 należą: Argentyna, Australia, Brazylia, Kanada, Chiny, Francja, Niemcy, Japonia, Indie, Indonezja, Włochy, Meksyk, Rosja, Republika Południowej Afryki, Arabia Saudyjska, Korea Południowa, Turcja, Wielka Brytania, Stany Zjednoczone i Unia Europejska.

[2] Realizacja jakichkolwiek prognoz, założeń lub szacunków nie jest w żaden sposób gwarantowana.

[3] Międzynarodowy Fundusz Walutowy, „World Economic Outlook”, Sovereign Wealth Fund Institute (SWF Institute), Bank Światowy, październik 2020 r.

[4] Ibid.

[5] Źródło: prognozy Organizacji Narodów Zjednoczonych dot. światowej populacji, 2019 r.; populacja regionu MENA sięga ok. 226 mln.