最近一段时间以来,通货再膨胀主题已成为投资者关注的主要焦点。这种情况在发达市场尤为突出,在能源等大宗商品价格飙升的背景下,发达市场正面临着国内需求的快速增长。

但新兴市场的情况则更为多样。许多新兴市场国家缺乏像发达市场那样的财政空间和央行支撑。因此,这些国家的劳动力市场改善乏力,产能缺口缩小的速度也在放缓。

一方面,新兴市场复苏的速度将在很大程度上取决于其各自疫苗接种计划的进展,因为许多新兴市场仍在面临疫苗供应短缺的问题。另一方面,一些新兴市场国家极易受到大宗商品价格冲击的影响(特别是食品),因为这些商品在其消费价格指数(CPI)篮子中占很大比例,而另一些新兴市场国家则更容易受到汇率波动的影响。

新兴市场通胀:是一种短暂的现象吗?

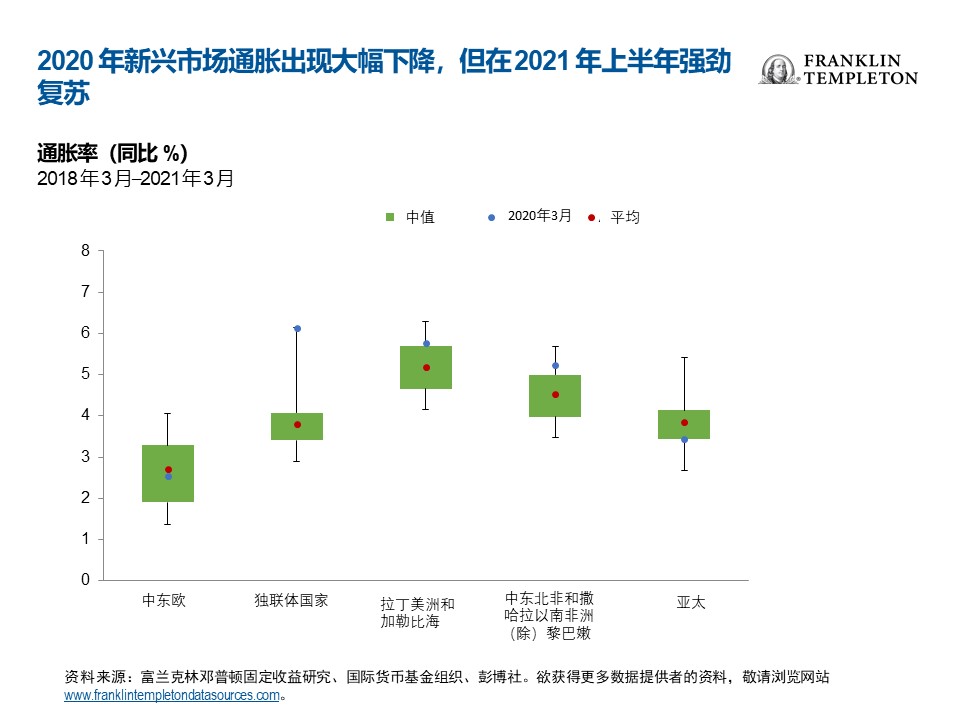

新兴市场不同国家的通胀情况仍有很大差异,但疫情导致所有地区都感受到通胀在急剧下降。2019 年新兴市场总通胀率同比增长 平均为 4.6%,但到了 2020 年 5 月,这一数字就降至 3%。下降的主要原因在于中国大陆,其总体通胀率从 2020 年 1 月的同比增长 5.4%(2011 年以来的最高水平,由食品价格飙升导致)下降到 5 月的 4.3%,再到 11 月降至 -0.5% 的谷底。到 2020 年 5 月,亚太地区 的通胀率已下降了约 1.6 个百分点(同比降至 3%)。中欧和东欧以及拉丁美洲地区的通胀率也较 2019 年底大幅下降,尽管不及亚太地区明显。相比之下,在中东和北非以及撒哈拉以南非洲地区(不包括黎巴嫩)的 CPI 已呈现渐进下降趋势,而在独联体国家中仍保持相当平衡。[1]

自 2020 年第二季度触底以来,新兴市场的通胀率正以不同速度加快。独联体地区的通胀率增长最快,其中 2021 年 3 月的通胀率创下了三年来的最高水平,同比增长 6.1%。这一强劲增长在很大程度上由两个国家推动:(1) 乌克兰(自 2020 年第 2 季度以来增长了 6.8 个百分点,同比增长 8.5%),原因在于粮食歉收导致食品价格飙升、能源价格上涨以及最低工资上涨;以及 (2) 白俄罗斯(自 2020 年第 2 季度以来增长了 3.6 个百分点,同比增长 8.5%),原因在于强劲的外汇传递效应、食品价格上涨以及最近一些受管制价格和关税的上涨。中东和北非以及拉丁美洲的最新情况则不那么明显,但目前其通胀率已高于各自的三年平均水平和中值水平。与此同时,中东欧和亚太地区的通胀率缓慢加快,但仍低于 2019 年的水平。中国通胀的疲弱(4 月同比增长 0.9%)继续拖累亚太地区通胀走低,但我们预计随着全球对亚洲商品需求的复苏,通胀将逐步加速。

2020 年的低基数效应将加速 2021 年第 2 季度至第 3 季度的新兴市场通胀,但同时其他因素也在对其产生影响。国际货币基金组织 (IMF) 预计,从现在起到 2021 年底,中东和北非、撒哈拉以南非洲以及亚太地区的总体通胀率将上升,但独联体和拉丁美洲地区的总体通胀率将下降,特别是对于食品价格飙升、货币疲软的国家。巨大的产能缺口也将对通胀产生下行压力,尤其是在拉丁美洲。到 2021 年底,所有地区的通胀率都将接近其 10 年平均水平,但独联体除外,独联体地区的通胀率仍将保持在较低水平。如果国际货币基金组织的通胀预测没有重大偏差,则最新情况表明,总体而言,通胀压力并不像发达市场那样令人担忧。然而,新兴市场国家之间的通胀差异程度巨大,任何地区性的概括都不足以描绘出新兴市场通胀情况的完整图景。

新兴市场通胀驱动因素:食品、能源和外汇传递

主要新兴市场的食品通胀率一直在上升。然而,影响食品通胀的地方性因素很多,不同地区价格上涨的原因也不尽相同。由于地方性因素和气候条件的影响,各个市场上水果和蔬菜等商品的通胀率各不相同。更广泛地说,国际货币基金组织在其最新报告(2021 年 4 月)中估计,在中低收入国家,国际食品价格对其国内食品 CPI 的年传递率远远高于高收入国家(0.26 比 0.14)。[2] 这意味着新兴市场总体通胀受到的影响更大,因为在这些国家,食品在 CPI 篮子中所占份额更大。相比之下,在美国和欧元区,食品分别占其各自 CPI 篮子的 14% 和 17.2%。[3]

最近,农产品价格已经达到 10 年来的高点,但 2020 年以来的低基数效应表明,未来两个季度农产品价格的同比增速将加快。这种情况在巴西和俄罗斯等国尤为突出,食品通胀率仍明显高于总体通胀率。在中欧和东欧以及中东和非洲 (CEEMEA) 市场中,则存在更大的差异。在土耳其,3 月食品通胀率同比增长高达17.8%,其中油脂、鱼类和海鲜价格领涨。南非食品通胀率也有所上升,同比为 5.4%,但蔬菜和水果的通胀率较低。在亚洲,仅有菲律宾和印度等少数市场食品通胀率居高不下。[4]

2020 年以来的能源价格上涨和低基数效应将进一步增加通胀压力,但(仍然较大的)产能负缺口将遏制核心通胀。能源价格已从 2020 年第 2 季度的低谷中完全恢复,并已支撑了许多新兴市场的 CPI 篮子。然而,疫情造成了有史以来最严重的一次国内生产总值 (GDP) 收缩,并导致了严重的产能缺口。随着经济的重新开放和疫苗接种计划的推进,预计国内需求将逐渐加快,但许多国家本已疲弱的劳动力市场已经遭到了深刻的结构性损伤。对许多新兴市场而言,失业率较 2019 年的水平已经取得了相当巨大的改观,但从结构上看,鉴于新兴市场的影子就业水平和非正规经济的规模,其受到的损害更为严重。

我们预计产能缺口只会逐渐缩小。再加上我们预期外汇相对稳定,这也将有助于控制通胀预期。但事实证明,外汇在许多国家具有巨大的传递效应,尤其是对于大型进口国。任何新一轮新兴市场货币抛售都将给这部分国家带来通胀上行压力,从而增加中短期通胀预期的压力。因此,监控这些国家的金融账户最新情况至关重要。

我们的结论是,总体而言,通胀压力并不是新兴市场的主要问题,但也需要根据具体情况进行分析,并特别关注各国各自的产能缺口。

鉴于大宗商品价格上涨往往与新兴市场基本面走强相关,因此我们对大宗商品推动的通胀并不会过分担忧。此外,新兴市场国家央行可以迅速采取行动,以应对更为结构性和持续性的通胀上升,因为这些国家的基准利率较低,而且还可以采取丰富的流动性措施。

从投资的角度来看,我们认为,新兴市场通胀挂钩债券目前的价格较为公允。对于近期通胀上升带来的长期影响,价格担忧有限,我们预计这只是一种暂时现象。

Copyright © 2021。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。 本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。 然而,富兰克林邓普顿并不保证资料的準确及完整性。 过往数据可能不时经数据提供者重新调整。 富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。 本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

________________________________________________________

[1]资料来源:各国中央银行、国际货币基金组织、富兰克林邓普顿固定收益研究。

[2] 国际货币基金组织《世界经济展望》:管理分化的复苏进程,2021 年 4 月。无法保证任何估计、预测或预计将会实现。

[3]资料来源:欧盟统计局、美国劳工统计局(截至 2021 年 5 月)。

[4]资料来源:各国中央银行。截至 2021 年 5 月。