关键要点

- 自卢拉获选总统一年来,巴西股市的表现跑赢了其他新兴市场。

- 市场对巴西受意识形态所驱动的消费热潮的忧虑并未成真。

- 包括失业率和消费信心在内的经济基本面局势已然稳定。

- 我们认为,无论是与其他新兴市场还是与发达市场相比,巴西股票的价值都被低估了,特别是在当前强劲油价的背景下。

- 油价与巴西股市估值的历史关系透露出重要的重新定价机会。

就在一年前,在路易斯·伊纳西奥·卢拉·达席尔瓦(“卢拉”)获选为巴西下一任总统之前,我们认为有理由看好巴西股票,但市场则对更偏向于左翼政策的前景持有合理怀疑。“卢拉是巴西的一个已知变量”,他延续了“稳经济基础,长期发展经济”的观点,是我们在《卢拉重掌全球第 12 大经济体:“巴西归来”》(Lula returns to helm of world’s 12th largest economy:“Brazil is back”)文章中得出的部分结论。

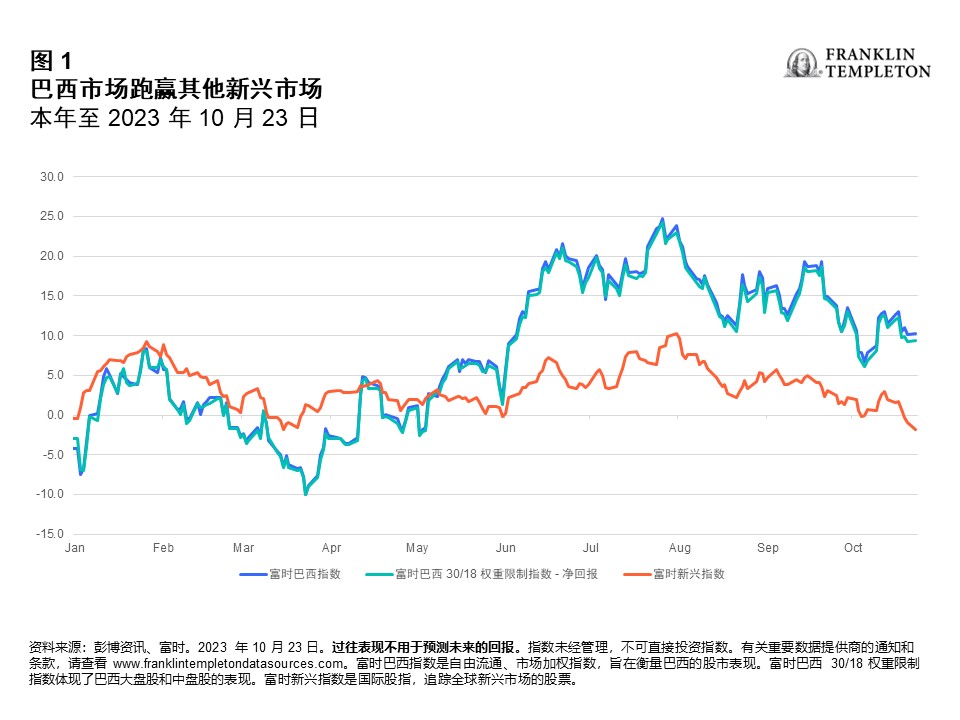

今年至今,富时巴西 30/18 权重限制指数 – 净回报 (FTSE Brazil 30/18 Capped Net Index) 和富时巴西指数 (FTSE Brazil Index) 较其他新兴市场高出约 11 个百分点,分别达到了 9.4% 和 10.3%,截至 10 月下旬则为 1.7%(图 1)。这是在预料之中的市况显著波动环境,3 月中旬,巴西股市大跌 10%,并随后在 7 月末再度回升近四分之一。1

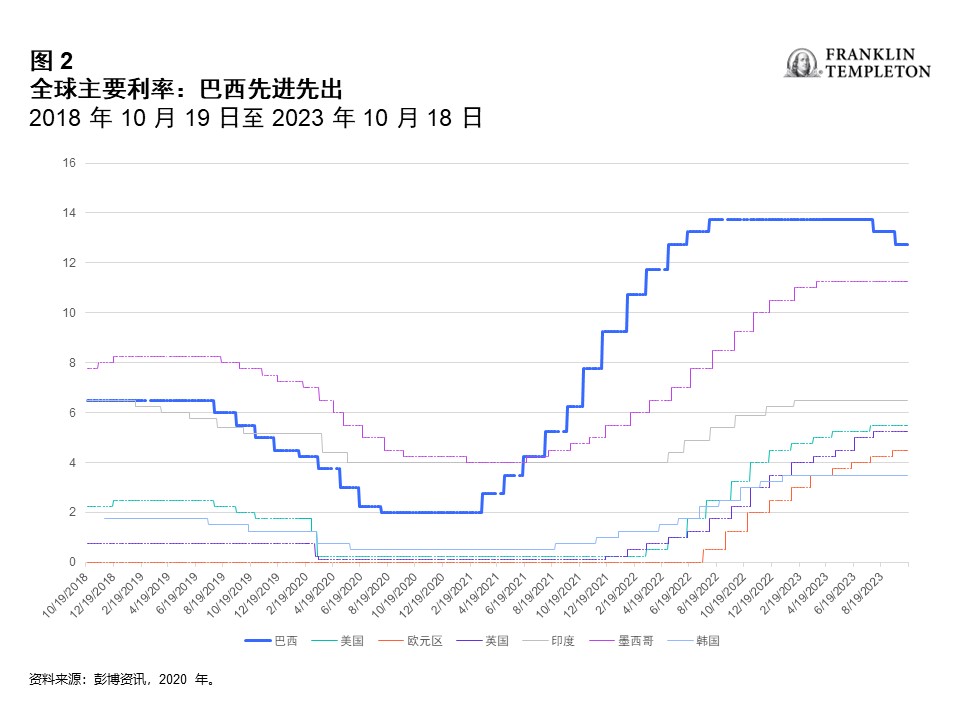

巴西央行领先于众多新兴市场甚至所有发达市场的央行率先降息,将巴西联邦基金利率 (over Selic) 从 13.75% 下调至 12.75%(图 2)。2市场普遍预测,巴西央行在今年年末将再次降息 100 个基点。3据我们估计,如果通胀继续下行,且如厄尔尼诺等气候事件的影响能够得到控制,巴西央行 (BCB) 在 2024 年仍有降息的空间。巴西是全球最早,也是加息最激进的国家之一,而这项举措开始带来回报。尽管按消费价格指数 (CPI) 计算,通胀仍高于目标,但 2023 年和 2024 年预期分别为 5.1% 和 4.0% 的水平。这与 2022 年近两位数的通胀率相差甚远。4通常被视为 CPI 前兆的生产者价格涨幅已从约 35% 的高位降至同比负值。5

与此同时,巴西的失业率创下九年来新低,6消费信心已恢复至疫情前的水平,达到了 2014 年以来的最高位。7

基于所有的这些因素,我们认为巴西股票的价值被严重低估,过去 12 个月的市盈率为中高个位数增长,相对于其他新兴市场和发达市场大打折扣。我们惯于吹捧分散新兴市场风险的益处,例如通过具有成本效益的单一国家交易所交易基金 (ETF) 。越来越多的分散估值和风险考虑因素在某种程度上推动了这种投资方法的不断发展。单一国家交易所交易基金是高效、低成本的投资工具,可让投资者通过一手交易策略性或长期投资当地国家的多个持仓。

地缘政治风险

国内政治风险(主要与债务有关)可能在一定程度上影响了巴西股票的估值,但就目前来看,卢拉一直采取符合我们预期的务实方法,市场对意识形态所驱动的消费热潮的忧虑并未成真。此外,广泛的新兴市场指数对中国的深度绑定也意味着这些指数已嵌入一定的地缘政治风险要素。但是,这些市场过去 12 个月的市盈率徘徊在 14 的水平,而巴西的市盈率趋近 6.5,表明了对巴西股票的估值存在约 53% 的“折价”。8这个差距似乎有些夸张,特别是在地缘政治困局和对“软着陆”希望不断拔高的情况下,作为巴西经济关键动能的石油价格再度走高。广泛的新兴市场指数普遍以中国和印度为风向标,而这两国往往是净石油进口国。相比之下,巴西既是净出口国,也是全球第八大生产国和南美最大生产国。国际能源署预测,到 2040 年,巴西将占据全球约一半的海上石油产量。多年来,巴西的油气市场在巴西经济中一直是投资活动的主要来源,贡献了该国国内生产总值 (GDP) 的约 10%。9然而,能源行业由少数几家公司把控,其中以巴西国家石油公司 (Petrobras) 为主导,其市值约占富时巴西指数的五分之一。10换言之,尽管国内私人消费约占 GDP 的 60%,仍是经济的支柱,但石油既可能拖累该国股市,又可能成为其助推器。11目前,我们认为石油正加速带动巴西经济,但股票估值却踩下了刹车。

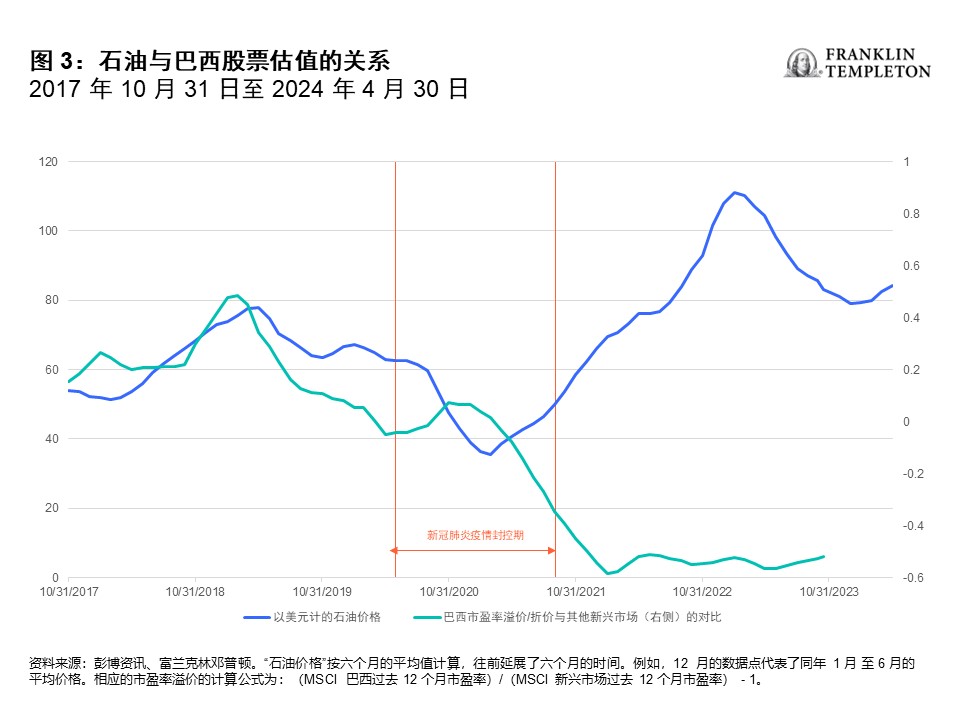

我们的分析表明,新冠肺炎疫情打破了两大市场之间的关系,但由于缺乏结构性理由,我们相信这种脱钩只是暂时性的情况。

在计算中,我们采用了六个月的布伦特石油期货平均价格,往前延展了六个月的时间。例如,石油价格在 12 月的数据点代表了同年 1 月 至 6 月的平均价格。这其中的逻辑是,到 12 月,上半年的石油价格影响将在一定程度上体现在过去 12 个月的收益中,也就是溢价/折价的计算依据。图 3 展现了疫情前那段时期内两个数据集之间的关系,以及 2021 年某个期间的关系脱钩。这恰好是发表卢拉参选报道的时期。当时一度有传言声称卢拉有计划对巴西国家石油公司进行国有化,但他予以否认,并且他实际上也并未采取任何行动。无论是政治还是法律层面,巴西国家石油公司的国有化将面临诸多障碍,至少在巴西国民议会 (Congresso Nacional do Brasil) 的现时结构下不可行。因此,能源业的所有权模式将严重影响估值的担忧不太可能成真。

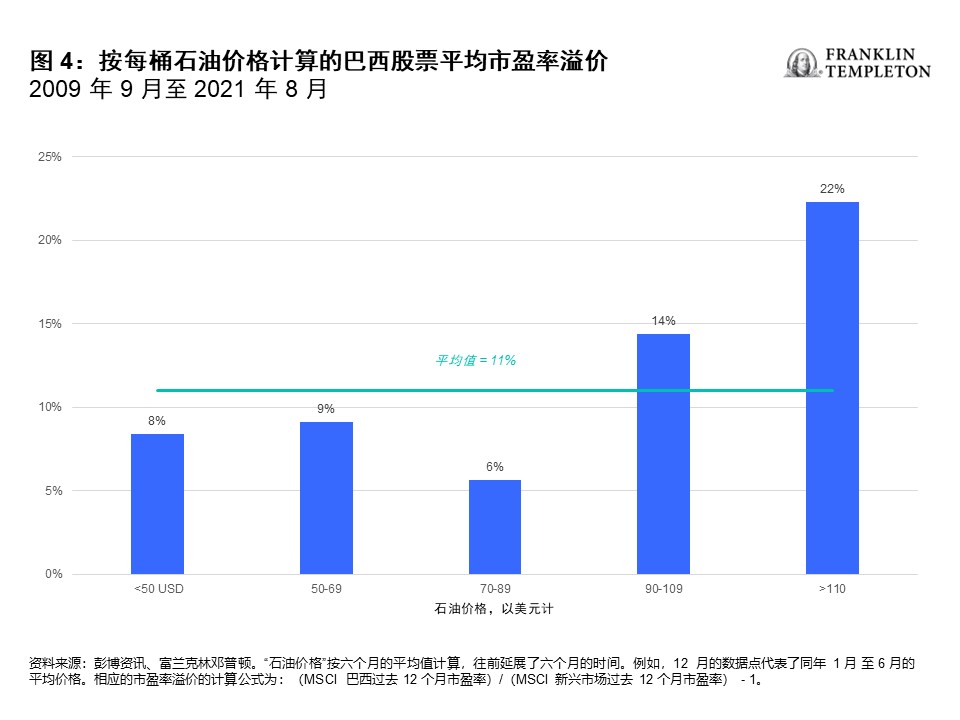

自 2009 年 9 月至 2021 年 8 月12,巴西股票的交易相对于整体新兴市场平均溢价 11%(图 4)。当石油价格低于 90 美元时,溢价将略有降低,介于 6% 与 9% 之间,其间不存在显著关系。然而,当石油价格高于 90 美元时,市盈率溢价将随石油价格上涨而上升:石油价格介于 90.00 美元与 109.99 美元之间时,平均溢价 14%;当石油价格超过 110 美元时,溢价超过了 20%。13

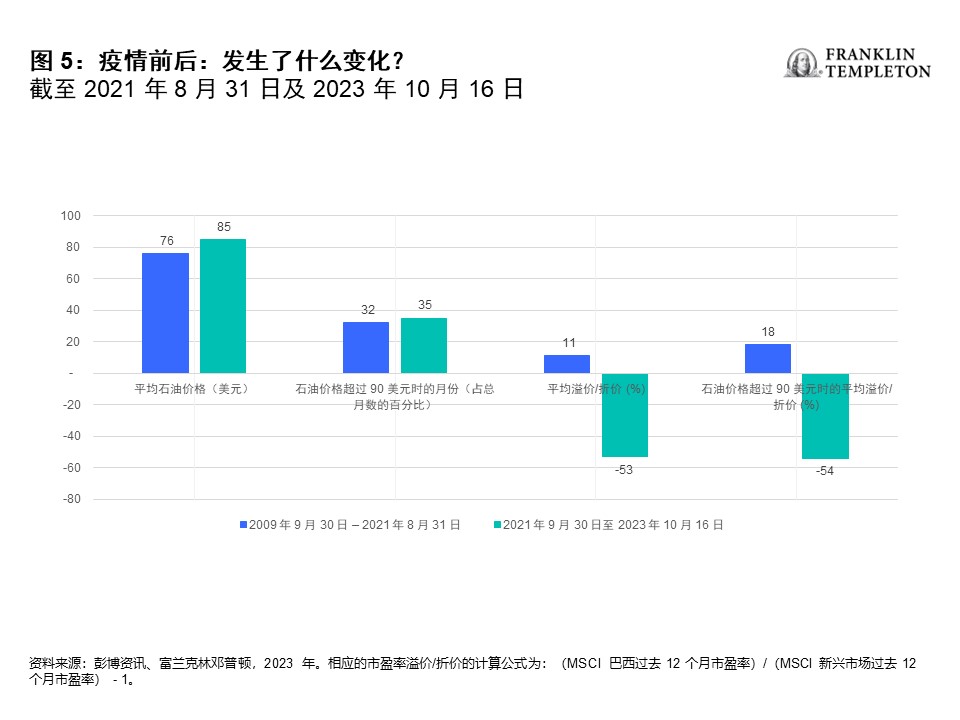

在我们分析的同一时期,疫情前的平均石油价格为 76 美元,与巴西股票 11% 的溢价相对应(图 5)。疫情后的平均石油价格为 85 美元,但巴西股票的交易价格却逆势,平均低于其他新兴市场约 53%。14

在理论上其他条件相同的情况下,这暗含着巨大的重新定价机会。当然,其他条件必然不会相同。在疫情后尤其如此。

然而,鉴于表现强劲的劳动力市场、稳健的消费信心和未来有望因通胀下降进一步降息的情况,我们认为巴西将是全球股市的一个亮点。与我们一样看好拉美最大经济体长远前景的投资者如今可能已发现了入场良机,捕捉巴西股票相对油价恢复至疫情前水平的增值潜力。

交易所交易基金 (ETF) 的交易方式与股票类似,市场价值会波动,交易价格可能在其净资产价值之上或之下。经纪佣金和交易所交易基金费用将导致回报减少。交易所交易基金份额全天可于其上市交易所按市价买卖,而非其资产净值 (NAV)。ETF 的份额可于二级市场按在其资产净值的溢价或折价基础上买卖。

投资前,请慎重考虑基金的投资目标、风险及相关费用。您可访问 www.franklintempleton.com 的各招募说明书或招募说明书摘要(如有)找到本资料及其他信息。请认真阅读。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

——————————————————————————-

- 资料来源:彭博资讯、富时。2023 年 10 月 23 日。过往表现不用于预测未来的回报。指数未经管理,不可直接投资指数。有关重要数据提供商的通知和条款,请查看franklintempletondatasources.com。富时巴西 30/18 权重限制指数体现了巴西大盘股和中盘股的表现。富时巴西指数是自由流通、市场加权指数,旨在衡量巴西的股市表现。富时新兴指数是国际股指,追踪全球新兴市场的股票。

- 资料来源:巴西中央银行。

- 资料来源:彭博资讯。2023 年。

- 出处同上。

- 资料来源:FactSet,牛津经济研究院。2023 年。

- 资料来源:FactSet、IBGE。2023 年。

- 资料来源:FactSet、FGV、富兰克林邓普顿。2023 年。

- 资料来源:MSCI、彭博资讯、富兰克林邓普顿。2023 年。

- 资料来源:美国国际贸易管理署。2023 年。

- 资料来源:FTSE。2023 年

- 资料来源:CEIC 数据。2023 年。

- 这是巴西主要经济中心解除大部分新冠肺炎封控之时。我们使用此时段来定义疫情前和疫情后期间。

- 资料来源:彭博资讯、富兰克林邓普顿。2023 年。

- 出处同上。