Español

Español English

English Français

Français Italiano

Italiano

Este artículo también está disponible en: Inglés, Francés, Italiano

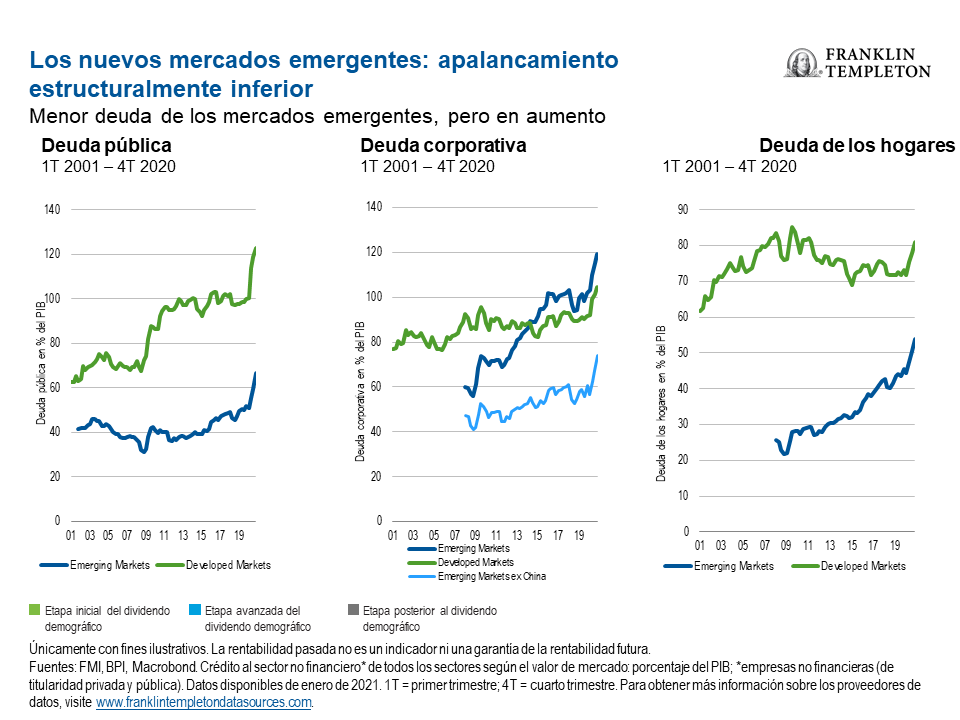

La deuda de los mercados emergentes se mantiene relativamente baja

A medida que examinamos el paisaje actual de los mercados emergentes, el aumento del apalancamiento en las economías constituye una tendencia clave de la que hemos sido testigos. El apalancamiento puede ser un arma de doble filo, puesto que puede ser positiva, pero también representa una fuente de riesgo. A lo largo de la década pasada, el nivel de deuda ha aumentado no solo en los mercados emergentes, sino en todo el mundo. No cabe duda de que la COVID-19 ha dado lugar a un drástico aumento de la deuda pública en algunos países, pero, en general, la ratio de deuda/producto interior bruto (PIB) es actualmente mucho menor en las economías emergentes que en los países desarrollados, lo cual constituye uno de los motivos para nuestra perspectiva alcista.

A parte del aumento experimentado en China, la deuda corporativa, así como los niveles de deuda de los hogares (consumidores) en los mercados emergentes también siguen siendo muy inferiores a los del mundo desarrollado. De este modo, creemos que los mercados emergentes tienen mucho más margen disponible para seguir aumentando los niveles de deuda sin un efecto considerablemente perjudicial.

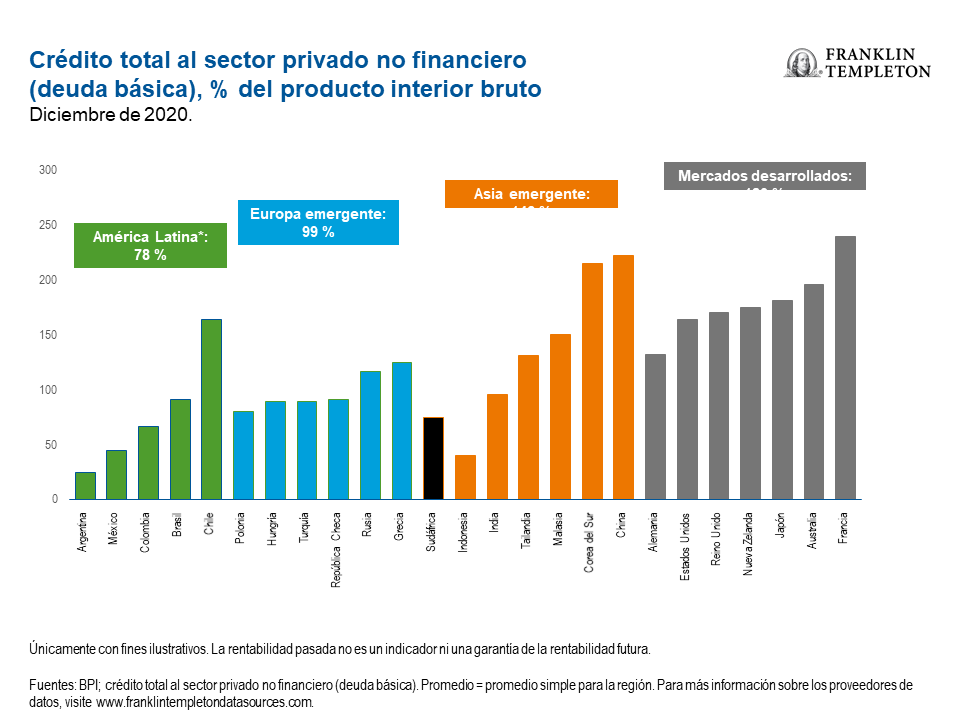

Volviendo a la oportunidad estructural que esto plantea, las ratios de crédito en América Latina y en los países emergentes europeos son muy inferiores en porcentaje del PIB en comparación con las del mundo desarrollado y los países emergentes de Asia. Este es el motivo por el que América Latina y los países emergentes europeos han resultado atractivos para muchos inversores a pesar de ciertos obstáculos. Por ejemplo, México presenta una ratio de deuda/PIB inferior al 50 %, y aunque la de Brasil se sitúa en torno al 100 %, sigue siendo muy inferior que la de muchos países desarrollados.1 Creemos que existe una situación similar en Europa del Este, ya que los niveles de deuda en Turquía, Hungría y Polonia son inferiores que en países como Japón, Australia o Francia, por ejemplo, donde las ratios de deuda/PIB se sitúan por encima del 150 %.2

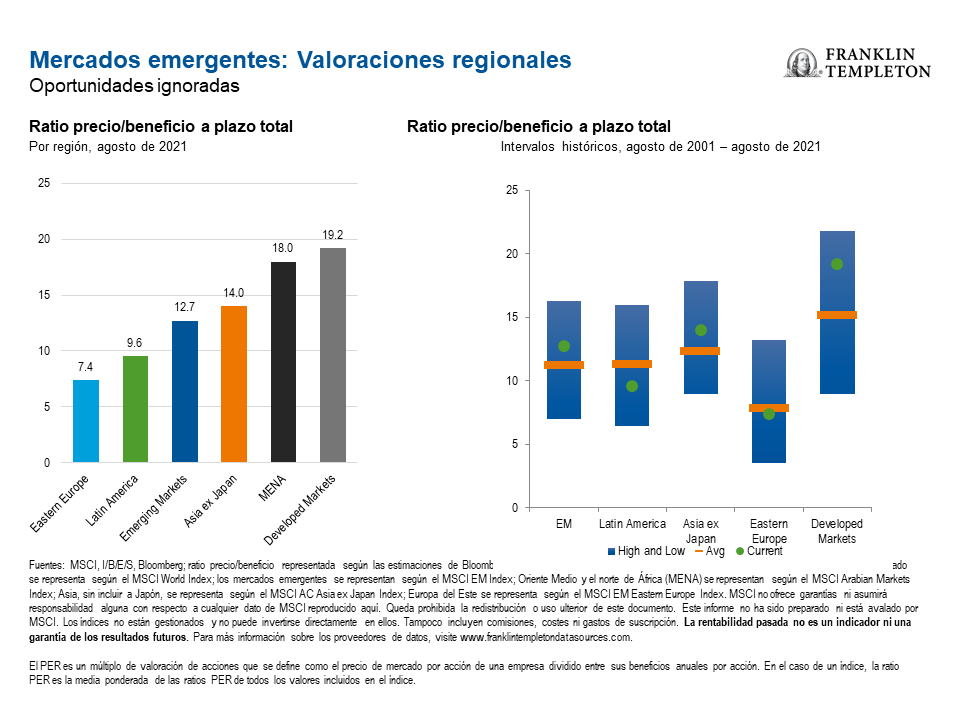

Valoraciones atractivas, especialmente en América Latina y Europa del Este

La renta variable de los mercados emergentes también presenta valoraciones atractivas, otro motivo que sustenta nuestra visión alcista. Esta cotiza con descuento para el mundo desarrollado a pesar del sólido potencial de crecimiento y del margen para el consumo de crédito. La ratio de precio/beneficios a plazo (PER) para los mercados emergentes, de acuerdo con las mediciones del MSCI Emerging Markets Index, se sitúa en torno a 13, mientras que las acciones del mundo desarrollado, representadas por el MSCI World Index, poseen una ratio PER de aproximadamente 19.3

Las valoraciones en Europa del Este y América Latina son todavía inferiores, y no solo en términos absolutos, sino incluso en relación con su propia historia. América Latina posee abundantes recursos naturales y parece beneficiarse del auge de las materias primas que se está produciendo en medio de la recuperación de la pandemia. Los precios de la mayoría de materias primas han aumentado, lo cual constituye un impulso natural para las economías de esas regiones, donde la mejora de las condiciones comerciales constituye un beneficio. Por ejemplo, Brasil es uno de los líderes mundiales en la producción de mineral de hierro. Y este país, junto con Argentina y Chile, también suministra al mundo litio, uno de los metales más importantes para la producción de vehículos eléctricos. Chile y Perú son líderes mundiales en la producción de cobre, otra materia prima esencial cuya demanda ha experimentado un aumento en el mundo actual.

De manera similar, algunos países de Europa del Este (principalmente, Rusia) son productores clave de materias primas, incluidos el níquel y el aluminio, pero, además, Rusia es una de las principales naciones productoras de petróleo. Gran parte del mundo depende de las materias primas que se producen en América Latina y Europa del Este, lo cual debería presagiar algo positivo para estas economías y las empresas dentro de las industrias relacionadas.

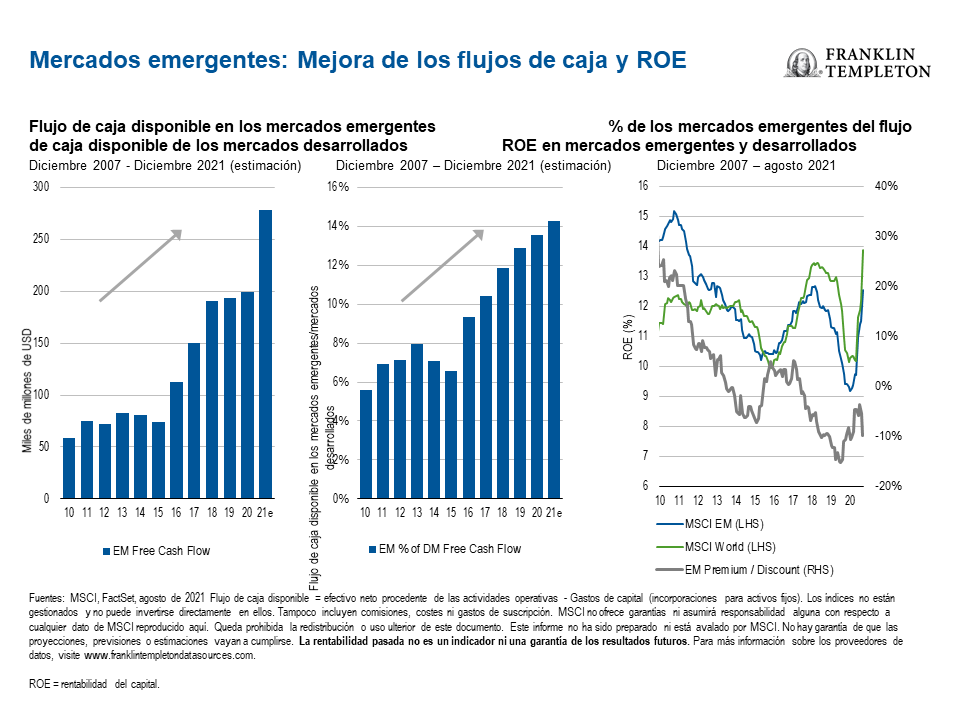

Mejora de los flujos de caja

Los flujos de caja son otro de los motivos por los que nos resultan atractivos los mercados emergentes. En la última década, estos han presentado un rendimiento inferior al del mundo desarrollado en lo relativo a la rentabilidad del capital. Sin embargo, durante la última década, se ha producido una tendencia de mejora de los flujos de caja disponibles (tanto en términos absolutos como en relación con los mercados desarrollados) que se ha acelerado en el último año. Este año, las empresas de los mercados emergentes están generando mucho más efectivo disponible debido a que las empresas orientadas a las materias primas y a la tecnología (en particular, la industria de los semiconductores) han presentado un buen rendimiento. A medida que aumentan los flujos de caja, creemos que, en última instancia, esto dará lugar a una mejora en la rentabilidad del capital para las acciones de los mercados emergentes y, probablemente, impulsará una revalorización.

A pesar de que creemos que existen motivos para el optimismo, es necesario mencionar los riesgos a corto plazo en nuestra perspectiva. Los cambios normativos que se están produciendo en China poseen ramificaciones en diversas industrias y, en particular, en múltiples acciones relacionadas con internet. Esto repercute en el potencial de ganancias a corto plazo y, posiblemente, también en el futuro.

Y, evidentemente, seguimos conviviendo con la COVID-19 y sus variantes más contagiosas. Esperábamos que, con el aumento en los índices de vacunación, la movilidad se reanudaría automáticamente, sin embargo, esto no ha sido necesariamente así. En Singapur, por ejemplo, la tasa de vacunación se encuentra actualmente por encima del 80 %, no obstante, los casos de COVID-19 siguen estando generalizados y muchas restricciones de movilidad continúan en vigor.

También cabe señalar que, aunque los precios de las materias primas han sido muy sólidos este año, parecen estar alcanzando sus máximos, debido a las medidas normativas de China, así como al resurgimiento en todo el mundo de la COVID-19 que ha provocado una contención de la demanda durante los períodos de confinamiento. Además, un aumento drástico en las tarifas de flete ha tenido un efecto negativo sobre los márgenes para muchas empresas orientadas a la exportación.

En resumen, creemos que los fundamentos a largo plazo para los mercados emergentes siguen siendo atractivos a pesar de los obstáculos a corto plazo y que la renta variable ofrece un buen potencial para los inversores. A pesar de que la recuperación económica de la COVID-19 podría ser más moderada en el futuro, el crecimiento sigue siendo históricamente sólido, las valoraciones parecen baratas y las perspectivas de ganancias están respaldadas por unos flujos de caja en aumento.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos asociados con desarrollos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con los mismos factores. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones. China puede estar sujeta a unos niveles considerables de inestabilidad económica, política y social. Las inversiones en valores de emisores chinos conllevan riesgos específicos de China, como determinados riesgos jurídicos, normativos, políticos y económicos.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinados, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

No hay garantía de que las estimaciones, previsiones o proyecciones vayan a cumplirse.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones y opiniones subyacentes pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, de este modo, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor financiero profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.

————————————————————————

1. Fuente: Banco de Pagos Internacionales (BPI), diciembre de 2020.

2. Fuente: Íbid.

3. Fuente: El MSCI Emerging Markets Index recoge una muestra de valores de mediana y alta capitalización en 24 países de mercados emergentes. El MSCI World Index recoge una muestra de valores de mediana y alta capitalización en 23 países de mercados desarrollados. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, gastos ni costes de suscripción. La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. MSCI no ofrece garantías ni asumirá responsabilidad alguna con respecto a ningún dato de MSCI reproducido aquí. Queda prohibida la redistribución o uso ulterior de este documento. Este informe no está avalado ni ha sido elaborado por MSCI. La página www.franklintempletondatasources.com contiene avisos y condiciones importantes de los proveedores de datos.