Français

Français English

English Italiano

Italiano Español

Español

Cet article est aussi disponible en : Anglais, Italien, Espagnol

Les 3 « S » : les piliers sur lesquels reposent les investissements réalisés par Franklin Templeton Emerging Markets Equity

Nous adoptons une approche d’investissement bottom-up, fondamentale et à long terme, s’articulant autour de trois piliers principaux. 1. Les opportunités structurelles, que nous appelons le bêta au sein de la classe d’actifs. Nous cherchons à tirer parti de tendances structurelles à long terme telles que la démographie, la technologie et la consommation, et c’est dans cette optique que nous évaluons les perspectives des pays émergents.

- Ce que nous souhaitons trouver dans ces opportunités structurelles correspond au deuxième pilier, la capacité bénéficiaire durable. Nous cherchons à acheter des actions de sociétés dotées d’un potentiel bénéficiaire à long terme à un prix inférieur à leur valeur intrinsèque.

- La bonne gestion (« stewardship ») constitue le delta, à savoir la contribution que nous essayons d’apporter en tant qu’investisseurs, par le biais de nos relations et de notre implication auprès des entreprises en faveur d’un changement positif.

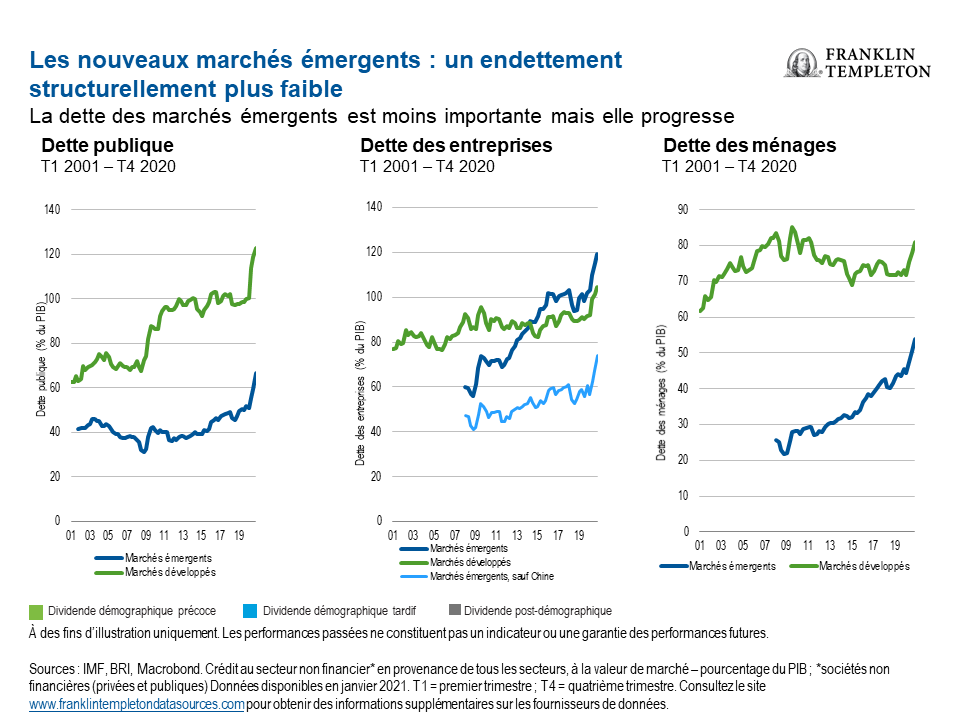

Les niveaux de la dette des marchés émergents restent relativement bas

Dans le paysage actuel des marchés émergents, une tendance majeure se dégage : l’augmentation de l’effet de levier au sein des économies. L’effet de levier peut s’avérer une arme à double tranchant, dans la mesure où il peut être bénéfique, tout en représentant également une source de risque. Ces dix dernières années, le niveau d’endettement a augmenté non seulement dans les marchés émergents, mais aussi dans le monde entier. La pandémie de COVID-19 a certainement induit une augmentation spectaculaire de la dette publique dans certains pays, mais d’une manière générale, le ratio dette / produit intérieur brut (PIB) est actuellement beaucoup plus faible dans les économies émergentes que dans les pays développés – ce qui est l’une des raisons motivant notre point de vue haussier.

Hormis une progression constatée en Chine, les niveaux d’endettement des entreprises et des ménages (consommateurs) demeurent également bien plus modérés dans les marchés émergents que dans le monde développé. Dans ce contexte, il nous semble que les marchés émergents disposent d’une marge de manœuvre beaucoup plus importante pour accroître encore les niveaux d’endettement sans que cela ait un impact négatif significatif.

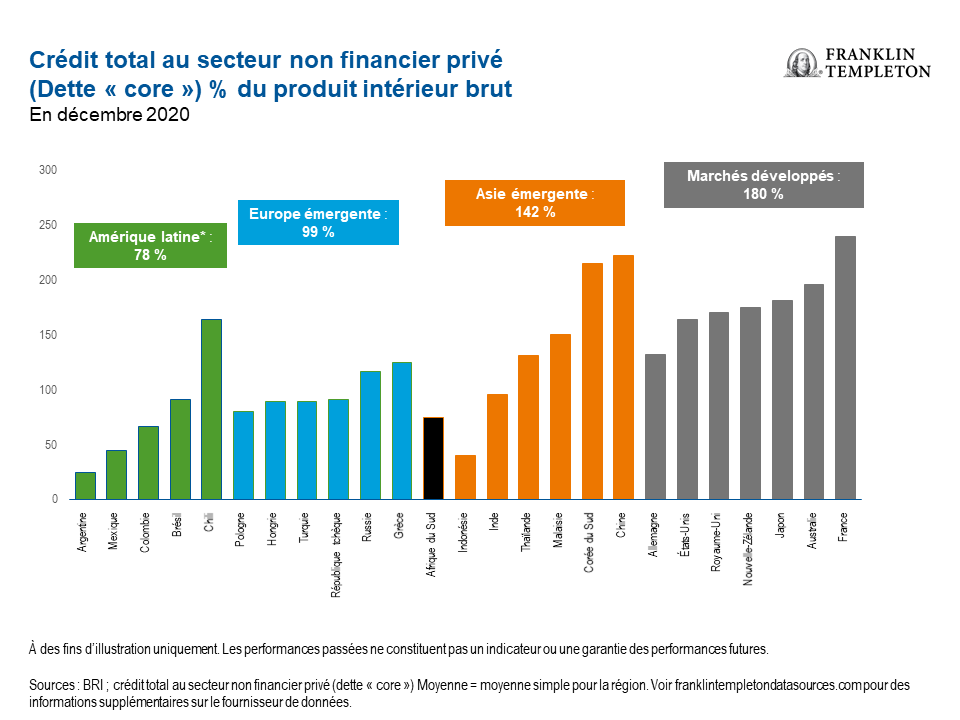

Pour ce qui est de l’opportunité structurelle que cela représente, les ratios de crédit en Amérique latine et dans l’Europe émergente sont beaucoup plus réduits, en pourcentage du PIB, que dans le monde développé et l’Asie émergente. C’est précisément ce qui a conduit de nombreux investisseurs à s’intéresser à l’Amérique latine et à l’Europe émergente malgré certains obstacles. Le Mexique, par exemple, peut s’enorgueillir d’un ratio dette/PIB inférieur à 50 % et bien que ce ratio avoisine 100 % au Brésil, il reste bien inférieur à celui de bien des pays développés.1 Une configuration similaire peut être observée en Europe de l’Est, où les niveaux d’endettement sont moins élevés en Turquie, en Hongrie et en Pologne que dans des pays comme le Japon, l’Australie ou la France, par exemple, où les ratios dette/PIB dépassent 150 %.2

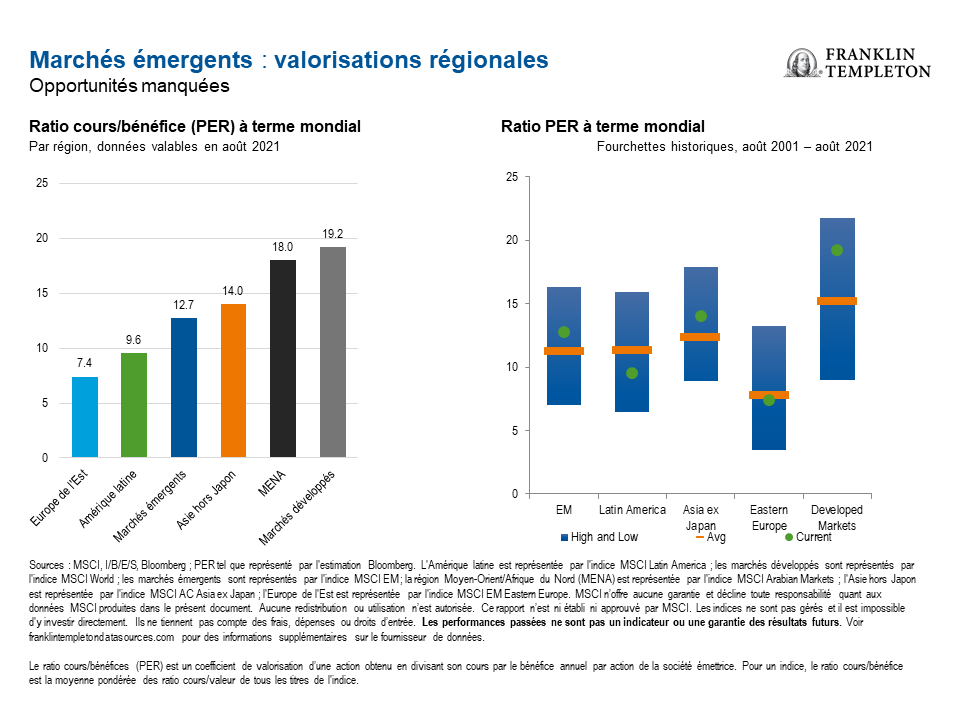

Des valorisations attrayantes – en particulier en Amérique latine et en Europe de l’Est

Les actions des marchés émergents présentent également des valorisations attrayantes – un autre élément justifiant un scénario haussier. Malgré un potentiel de croissance considérable et une consommation de crédit disposant d’une belle marge de progression, elles se négocient en dessous de leurs homologues des pays développés. Le ratio cours/bénéfice à terme (PER) des marchés émergents, tel que mesuré par l’indice MSCI Emerging Markets, s’établit autour de 13, tandis que les actions des marchés développés, telles que représentées par l’indice MSCI World, affichent un ratio PER d’environ 19.3

En Europe de l’Est et en Amérique latine, les valorisations sont encore plus basses – et pas seulement en termes absolus, mais aussi en termes historiques. L’Amérique latine regorge de ressources naturelles et semble prête à profiter du boom des matières premières observé dans le cadre de la reprise post-pandémie. La plupart des matières premières se sont renchéries, ce qui constitue un moteur naturel pour les économies de ces régions, notamment en améliorant les termes de l’échange pour ces dernières. Ainsi, le Brésil est l’un des leaders mondiaux de la production de minerai de fer. Et le Brésil, tout comme l’Argentine et le Chili, approvisionne également le monde en lithium, l’un des métaux les plus importants pour la production de véhicules électriques. Le Chili et le Pérou sont les numéros un mondiaux de la production de cuivre, une autre matière première vitale dans le monde d’aujourd’hui, de plus en plus demandée.

De même, les pays d’Europe de l’Est – principalement la Russie – sont de grands producteurs de matières premières, notamment de nickel, d’aluminium et, bien sûr, la Russie est un producteur de pétrole de premier plan. Une grande partie du monde dépend des matières premières produites en Amérique latine et en Europe de l’Est, ce qui devrait être de bon augure pour ces économies et pour les entreprises opérant dans des secteurs connexes.

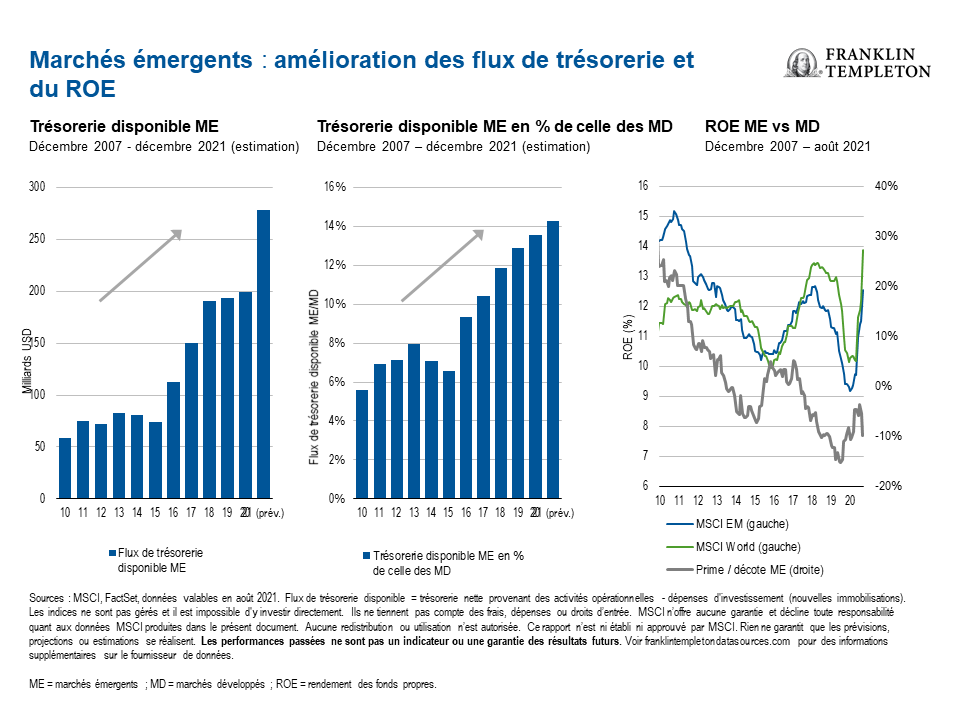

Amélioration des flux de trésorerie

Les flux de trésorerie sont un autre élément en faveur des marchés émergents. Ces dix dernières années, les marchés émergents ont sous-performé leurs homologues développés en termes de rentabilité des fonds propres. Mais sur cette même période, les flux de trésorerie disponible ont eu tendance à s’améliorer (tant en termes absolus que par rapport aux marchés développés), et cette tendance s’est accélérée au cours de l’année écoulée. Les entreprises des marchés émergents génèrent beaucoup plus de trésorerie disponible cette année grâce aux bonnes performances des filières axées sur les matières premières et les technologies (notamment l’industrie des semi-conducteurs). La hausse des flux de trésorerie devrait se traduire, à terme, par une amélioration de la rentabilité des fonds propres pour les actions des marchés émergents, avec à la clé une probable revalorisation de ces dernières.

Si nous avons de bonnes raisons d’être optimistes, il nous faut également évoquer dans nos perspectives les risques à court terme. Les changements réglementaires actuellement observés en Chine ont des répercussions sur un certain nombre de filières et en particulier sur beaucoup d’actions en rapport avec Internet. La capacité bénéficiaire de ces acteurs s’en trouve affectée à court terme, mais aussi potentiellement à plus long terme.

Et, bien entendu, nous continuons à vivre avec la COVID-19 et ses variants plus virulents. Nous avions pensé que l’augmentation des taux de vaccination s’accompagnerait d’une reprise automatique de la mobilité. Ce n’est toutefois pas forcément ce qui a été observé. À Singapour, par exemple, le taux de vaccination est désormais supérieur à 80 %, mais les cas de COVID-19 restent largement disséminés et de nombreuses restrictions de déplacement sont encore en vigueur.

Il faut également noter que même si les prix des matières premières ont été très fermes cette année, ils semblent plafonner sous l’effet des mesures prises par Pékin mais aussi de la résurgence mondiale de la COVID, qui induit une suppression de la demande pendant les périodes de confinement. En outre, l’envolée spectaculaire des taux de fret a pénalisé les marges de nombreuses entreprises tournées vers l’exportation.

En résumé, il nous semble que les fondamentaux à long terme des marchés émergents demeurent attrayants malgré les obstacles à court terme, et que les actions sont prometteuses pour les investisseurs. Si la reprise économique consécutive à la pandémie COVID-19 pourrait perdre un peu de vitesse à l’avenir, la croissance reste historiquement forte, les valorisations paraissent bon marché et les perspectives bénéficiaires sont soutenues par des flux de trésorerie en hausse.

Quels sont les risques ?

Tout investissement comporte un risque, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les cours des actions peuvent fluctuer, parfois de manière rapide et brutale, en raison de facteurs propres à des sociétés, industries ou secteurs spécifiques ou du marché dans son ensemble. L’investissement dans des titres étrangers comporte des risques particuliers, liés notamment à l’évolution politique et économique, aux pratiques commerciales, à la disponibilité de l’information, aux marchés limités, ainsi qu’aux fluctuations des taux de change et aux politiques dans ce domaine. Les investissements sur les marchés émergents présentent des risques accrus liés aux mêmes facteurs. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée. La Chine peut être soumise à une instabilité économique, politiques et sociale très forte. Investir dans des titres d’émetteurs chinois implique des risques spécifiques à la Chine, y compris certains risques juridiques, réglementaires, politiques et économiques.

Les entreprises et/ou les études de cas mentionnées ici sont utilisées uniquement à des fins d’illustration ; tout investissement peut ou non être détenu par tout portefeuille conseillé par Franklin Templeton. Les informations fournies ne constituent ni une recommandation ni des conseils individuels en investissement pour tout titre, stratégie ou produit de placement spécifique. Elles n’indiquent pas les intentions de négociation de tout portefeuille géré par Franklin Templeton.

Rien ne garantit que les estimations ou prévisions se réalisent.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Ce support ne saurait être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton.

Les opinions exprimées dans ce document sont celles des gérants et les commentaires, analyses et opinions sont valables à la date de la publication et peuvent être modifiés sans préavis. Les hypothèses sous-jacentes et ces opinions sont susceptibles d’être modifiées en fonction des conditions du marché et autres et peuvent s’écarter de celles des autres gérants de portefeuille ou de la société dans son ensemble. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché. Il n’existe aucune garantie que toute prédiction, projection ou prévision concernant l’économie, les marchés boursiers, les marchés obligataires ou les tendances économiques des marchés se réalise. La valeur des investissements et le revenu qui en découle sont susceptibles de varier à la hausse comme à la baisse et les investisseurs ne sont pas assurés de recouvrer l’intégralité des sommes placées. Les performances passées ne constituent pas nécessairement un indicateur ni une garantie des performances futures. Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi.

Les recherches et analyses fournies dans le présent document sont mises à disposition par Franklin Templeton à ses propres fins et peuvent servir de base à des actions dans cette perspective et, à ce titre, sont diffusées incidemment. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. Bien que les informations aient été obtenues à partir de sources que Franklin Templeton juge fiables, il n’est pas possible de garantir leur exactitude et ces informations peuvent être incomplètes ou condensées et sont susceptibles d’être modifiées à tout moment sans préavis. L’évocation de titres individuels ne doit pas constituer ni être interprétée comme une recommandation d’acheter, de conserver ou de vendre des titres, et les informations fournies relativement à ces titres individuels (le cas échéant) ne constituent pas une base suffisante pour prendre une décision d’investissement. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com—Franklin Templeton Distributors, Inc. est le distributeur principal des produits déposés aux États-Unis de Franklin Templeton qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne bénéficient pas de garanties bancaires et ne sont disponibles que dans les pays où une offre ou sollicitation de ces produits est autorisée en vertu de la législation ou réglementation en vigueur.

CFA® et Chartered Financial Analyst® sont des marques déposées de CFA Institute.

—————————————————————————–

1. Source : Banque des règlements internationaux (BRI), décembre 2020.

2. Source : Ibid.

3. Source : L’indice MSCI Emerging Markets reflète les moyennes et grandes capitalisations de 24 pays émergents. L’indice MSCI World reflète la performance des moyennes et grandes capitalisations de 23 pays développés. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée. Les performances passées ne constituent pas un indicateur ni une garantie des résultats futurs. MSCI n’offre aucune garantie et décline toute responsabilité quant aux données MSCI reproduites dans le présent document. Aucune redistribution ou utilisation n’est autorisée. Le présent rapport n’est ni préparé ni approuvé par MSCI. Mentions et conditions importantes du fournisseur de données disponibles sur www.franklintempletondatasources.com.