Italiano

Italiano English

English Français

Français Español

Español

Questo contenuto è disponibile anche in: Inglese, Francese, Spagnolo

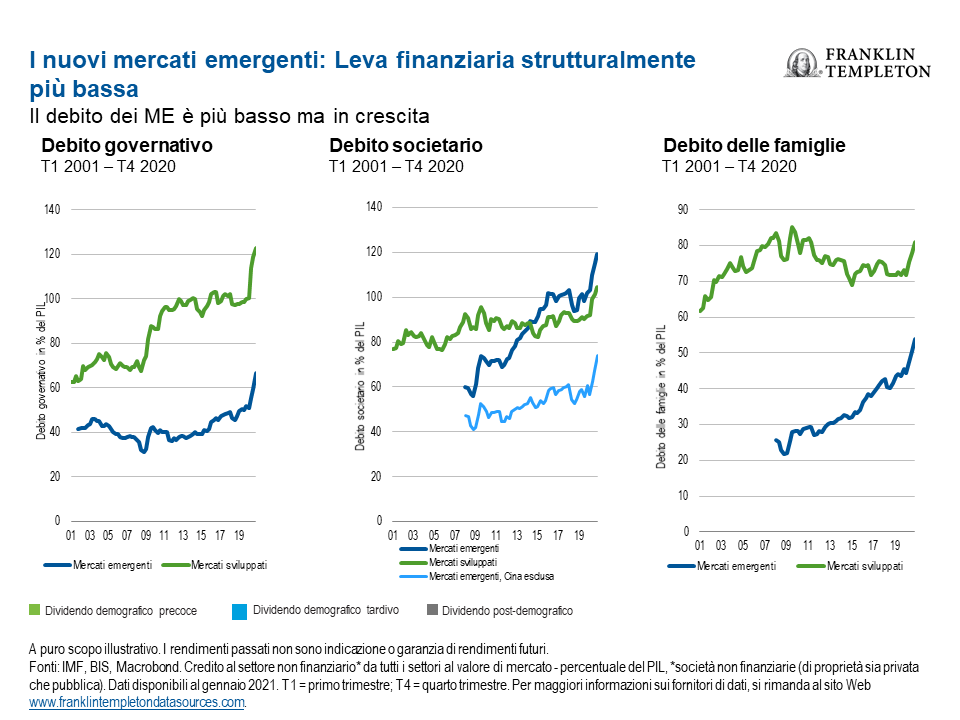

Il debito dei mercati emergenti rimane relativamente basso

Nell’esaminare il panorama odierno dei mercati emergenti, abbiamo constatato una tendenza fondamentale: l’aumento della leva finanziaria all’interno delle economie. La leva finanziaria può essere un’arma a doppio taglio, dal momento che pur potendo essere positiva rappresenta anche una fonte di rischio. Nell’ultimo decennio, il livello del debito è salito non solo nei mercati emergenti, bensì in tutto il mondo. Il COVID-19 ha indubbiamente portato a un drastico aumento del debito governativo in certi paesi, ma in generale il rapporto debito-prodotto interno lordo (PIL) è attualmente molto più basso nelle economie emergenti rispetto ai paesi sviluppati; ed è questo uno dei motivi per cui siamo ottimisti.

A parte un aumento in Cina, anche i livelli del debito societario nonché delle famiglie (consumatori) nei mercati emergenti sono ancora molto inferiori a quelli del mondo sviluppato. Riteniamo pertanto che i mercati emergenti dispongano di uno spazio molto maggiore per incrementare ulteriormente i livelli del debito senza provocare alcun impatto nocivo.

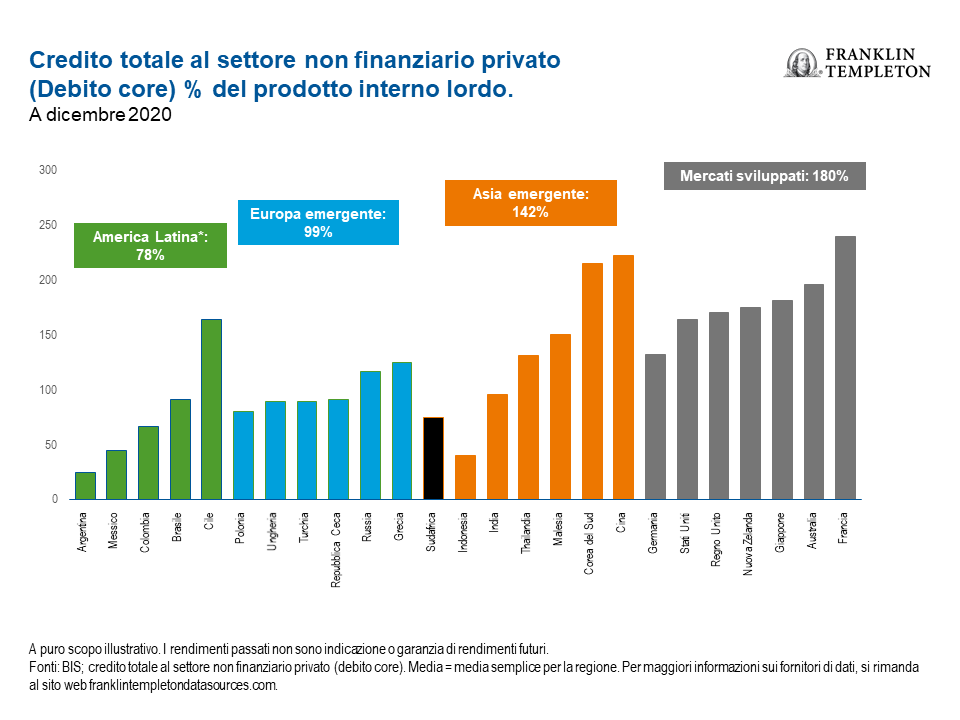

Tornando all’opportunità strutturale presentata da questo, i coefficienti del credito nell’America Latina e nell’Europa emergente sono molto più bassi, in percentuale del PIL, rispetto al mondo sviluppato e all’Asia emergente. È per questo motivo che America Latina ed Europa emergente sono apparsi interessanti a molti investitori, pur presentando alcuni elementi negativi. Il coefficiente debito-PIL vantato dal Messico, per esempio, è inferiore al 50% e mentre quello del Brasile è intorno al 100%, resta comunque molto inferiore a quello di numerosi paesi sviluppati.1 Vediamo una storia analoga nell’Europa dell’Est, dove in Turchia, Ungheria e Polonia, ad esempio, i livelli del debito sono più bassi rispetto a paesi quali Giappone, Australia, Francia, dove i coefficienti debito-PIL superano il 150%.2

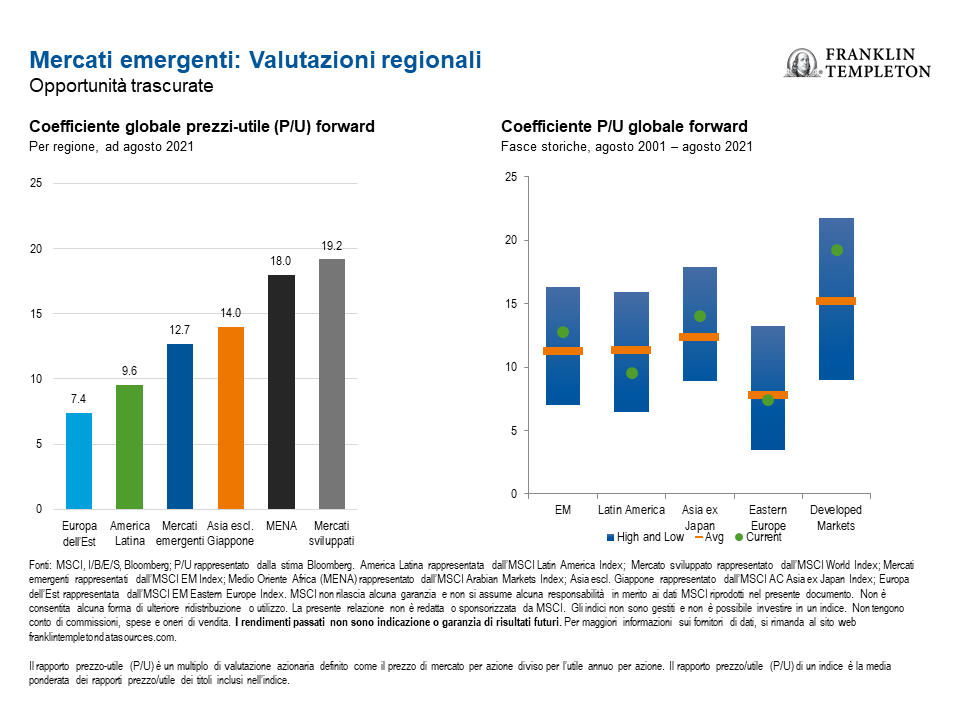

Valutazioni interessanti, specialmente nell’America Latina e nell’Europa dell’Est

Le azioni dei mercati emergenti hanno anche valutazioni interessanti: un altro motivo per il nostro ottimismo. Sono scambiate con uno sconto rispetto al mondo sviluppato, nonostante un forte potenziale di crescita e spazio per il consumo del credito. Il coefficiente prezzo-utili (P/U) forward per i mercati emergenti, misurato dall’MSCI Emerging Markets Index, è intorno a 13, mentre le azioni dei paesi sviluppati, rappresentate nell’MSCI World Index, hanno un coefficiente P/U forward intorno a 19.3

Le valutazioni nell’Europa dell’Est e nell’America Latina sono ancora più basse, e non solo su base assoluta, bensì anche relativamente alla loro storia. L’America Latina è ricca di risorse naturali e mira a beneficiare del boom delle materie prime che si sta verificando durante la ripresa successiva alla pandemia. I prezzi di quasi tutte le materie prime sono saliti, un elemento naturale favorevole per le economie di quelle regioni, accompagnati tra gli altri benefici anche da condizioni commerciali migliori. Il Brasile, ad esempio, è tra i leader mondiali nella produzione di minerale ferroso. E insieme all’Argentina e al Cile, il Brasile è anche un fornitore a livello mondiale di litio, uno dei metalli più importanti per la produzione di vetture elettriche. Cile e Perù sono leader globali nella produzione di rame, un’altra materia prima vitale nel mondo odierno, dove vi è stato un aumento della domanda.

Analogamente, paesi dell’Europa dell’Est, tra cui soprattutto la Russia, sono produttori chiave di materie prime, inclusi nichel, alluminio e, ovviamente, la Russia è leader nella produzione di petrolio. Gran parte del mondo dipende dalle materie prime prodotte nell’America Latina e nell’Europa dell’Est, e ciò dovrebbe essere di buon auspicio per queste economie e le società che operano in settori correlati.

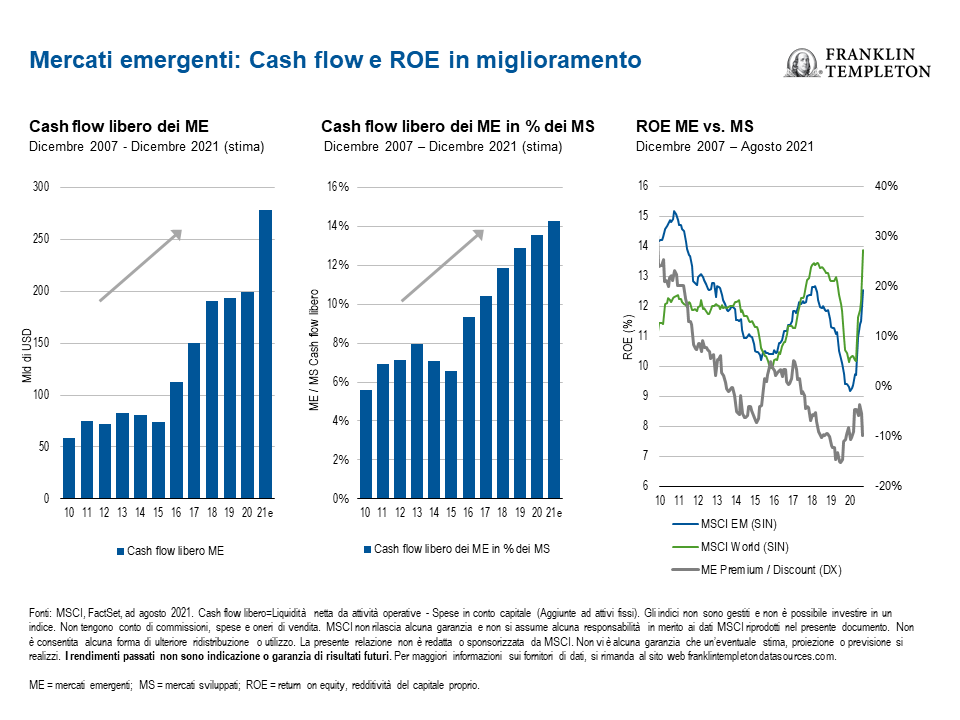

Miglioramento dei cash flow

I cash flow sono un altro motivo per il nostro giudizio favorevole relativo ai mercati emergenti. Nell’ultimo decennio, i mercati emergenti hanno sottoperformato il mondo sviluppato in termini di redditività del capitale proprio. Nell’ultimo decennio tuttavia vi è stata una tendenza all’aumento dei cash flow liberi (in termini sia assoluti che relativi ai mercati sviluppati) che in quest’ultimo anno ha avuto un’accelerazione. Quest’anno le società dei mercati emergenti stanno generando un cash flow libero molto maggiore, a seguito del buon andamento delle società orientate alle materie prime e alla tecnologia (soprattutto nel settore dei semiconduttori). Con l’aumento del cash flow, siamo convinti che in ultima analisi ciò porterà a una maggiore redditività del capitale proprio per i titoli dei mercati emergenti, e presumibilmente quindi a una spinta a una riclassificazione positiva.

Mentre vediamo motivi di ottimismo, le nostre prospettive devono comunque tenere presenti anche i rischi di breve termine. I cambiamenti normativi che stanno avvenendo in Cina hanno ramificazioni per vari settori e molti titoli correlati a internet, in particolare. Ciò sta avendo un impatto sulla capacità di utili nel breve termine, che potrebbe prolungarsi anche in futuro.

E ovviamente stiamo ancora convivendo con il COVID-19 e le varianti più contagiose. Con l’aumento delle vaccinazioni, avevamo previsto anche una ripresa automatica della mobilità. Tuttavia, ciò non è necessariamente avvenuto. A Singapore, ad esempio, più dell’80% della popolazione attualmente è stata vaccinata, ma i casi di COVID-19 sono ancora diffusi e molte restrizioni alla mobilità sono ancora in atto.

Vorremmo anche ricordare che mentre i prezzi delle materie prime quest’anno sono stati molto elevati, sembrano avvicinarsi a un tetto massimo a causa delle misure politiche della Cina, nonché del riemergere globale del COVID che ha spento la domanda durante i periodi di lockdown. Inoltre, un drastico aumento delle tariffe dei trasporti ha avuto un impatto negativo sui margini per molte società orientate alle esportazioni.

In sintesi, secondo noi i fondamentali di lungo termine per i mercati emergenti rimangono interessanti nonostante elementi negativi di breve termine, e le azioni offrono un buon potenziale per gli investitori. Andando avanti la ripresa economica dopo il COVID-19 potrebbe essere meno vivace, tuttavia la crescita è ancora storicamente robusta, le valutazioni appaiono convenienti e le prospettive di utili sono sostenute da aumenti dei cash flow.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società o specifici settori o segmenti, nonché delle condizioni di mercato generali. Agli investimenti in titoli esteri sono associati rischi particolari, inclusi rischi legati a sviluppi politici ed economici, pratiche di trading, disponibilità delle informazioni, fluttuazioni di tassi di cambio valute e mercati e politiche limitate; gli investimenti in mercati emergenti comportano rischi maggiori relativi agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti. La Cina può essere soggetta a livelli notevoli di instabilità economica, politica e sociale. Gli investimenti in titoli di emittenti cinesi comportano rischi legali specifici della Cina, compresi alcuni rischi legali, normativi, politici ed economici.

Le società e/o i case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton.

Non vi è alcuna garanzia che un’eventuale stima, previsione o proiezione si realizzi.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

—————————————————————————–

1. Fonte: Bank of International Settlements (BIS), dicembre 2020.

2. Fonte: Ibid.

3. Fonte: L’indice MSCI Emerging Markets rappresenta le società ad alta e media capitalizzazione in 24 mercati emergenti. L’Indice MSCI Europe è una rappresentazione delle performance delle società ad alta e media capitalizzazione in 23 mercati sviluppati in Europa. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese o oneri di vendita. La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri. MSCI non rilascia alcuna garanzia e non si assume alcuna responsabilità in merito ai dati MSCI riprodotti nel presente documento. Non è consentita alcuna forma di ulteriore ridistribuzione o utilizzo. La presente relazione non è redatta o sponsorizzata da MSCI. Importanti comunicazioni e condizioni del fornitore dei dati sono disponibili sul sito web www.franklintempletondatasources.com.