Español

Español English

English Français

Français Italiano

Italiano

Este artículo también está disponible en: Inglés, Francés, Italiano

La inversión sostenible no consiste únicamente en buscar empresas con unos perfiles ambientales, sociales y de gobernanza (ESG) de primera clase, sino también en encontrar compañías que estén mejorando su huella ESG y cuya información divulgada ayude a mostrar y probar ese progreso. Sin embargo, en los mercados emergentes, la divulgación de información empresarial sobre los factores ESG es desigual y, en líneas generales, se encuentra rezagada con respecto a la divulgación en los mercados desarrollados.

Los inversores que confían solo en la información publicada para evaluar las iniciativas y los objetivos en materia de sostenibilidad de las empresas de los mercados emergentes corren el riesgo de fracasar estrepitosamente. Ahí reside la oportunidad para los inversores que son capaces de mirar más allá de la superficie. Durante los decenios que llevamos invirtiendo en los mercados emergentes, hemos desarrollado conocimientos acerca de la trayectoria de las empresas hacia la sostenibilidad por medio de nuestros análisis locales y nuestra colaboración de larga duración con los directivos.

Podemos resumir nuestros análisis y experiencias en tres observaciones clave:

- No todas las empresas de los mercados emergentes se encuentran por detrás de sus homólogos de los mercados desarrollados en lo que a la divulgación de información ESG se refiere. Las sociedades de determinados mercados emergentes han revestido una mayor transparencia. También resulta alentadora la apertura cada vez mayor que han mostrado las empresas de los mercados emergentes en los últimos años. Nuestra presencia local constituye una ventaja en ese sentido, ya que solemos ser capaces de desarrollar unos conocimientos más exhaustivos gracias a nuestras relaciones con las empresas.

- Las políticas e iniciativas relacionadas con los factores ESG a nivel de mercado están ganando terreno en los mercados emergentes. Esperamos que esta tendencia fomente la divulgación de información sobre los factores ESG por parte de las empresas y su rendición de cuentas pública. De hecho, hemos participado en gran medida en el impulso del programa relativo a la promoción de políticas.

- Los inversores pueden abogar por una divulgación mejor y por otras mejoras al colaborar con las empresas, los organismos reguladores y otras partes interesadas. Las relaciones de confianza que hemos entablado a menudo nos brindan la libertad necesaria para debatir cuestiones sustanciales y ayudar a conformar un cambio.

Consideramos que algunas de las oportunidades de inversión sostenible más ignoradas de los mercados emergentes se encuentran en empresas que están logrando una transición positiva en cuanto a los factores ESG. Será primordial vigilar la evolución de la divulgación de información sobre los factores ESG, así como sus efectos en la capacidad de los inversores de percibir esas transiciones y posicionarse ante ellas.

Un panorama variado en lo que a la divulgación de información se refiere

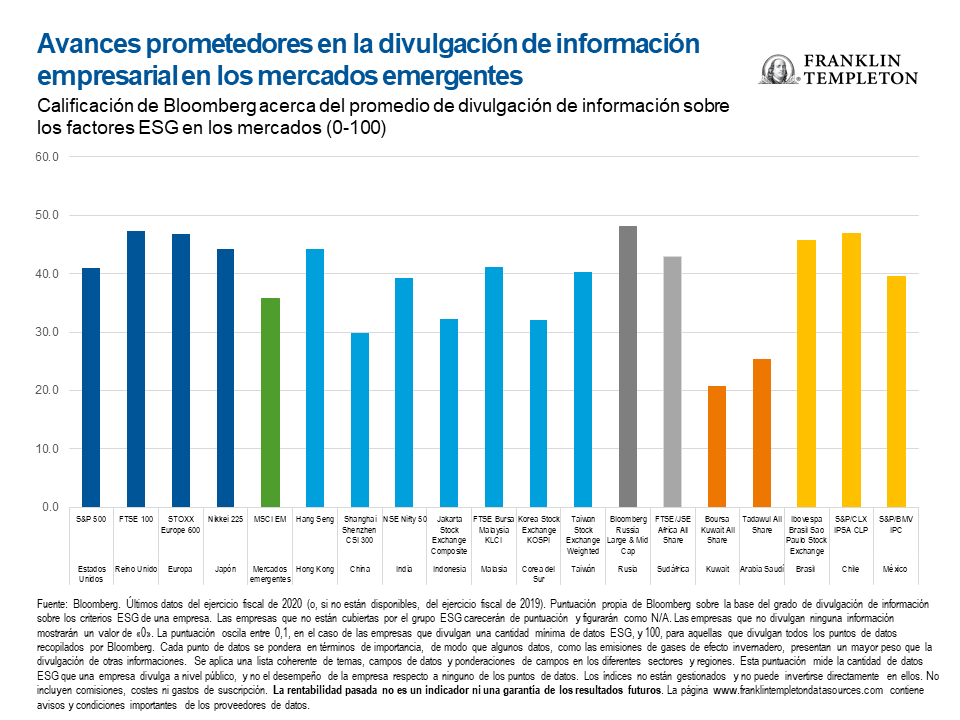

La inversión sostenible se suele asociar a la búsqueda de líderes en cuestiones ESG, pero ese enfoque puede eclipsar las oportunidades de inversión que residen igualmente en las empresas en proceso de impulsar sus credenciales ESG. Es necesario prestar especial atención a este obstáculo en los mercados emergentes, ya que la percepción general de la brecha de sus factores ESG con relación a los mercados desarrollados los ha mantenido alejados del radar de algunos inversores sostenibles. Esta precaución ha persistido, pese al aumento de la sensibilización acerca de los factores ESG en los mercados emergentes a lo largo de los años. En cierta medida, la escasez de informes sobre los factores ESG por parte de las empresas de los mercados emergentes puede haber reprimido la confianza de los inversores. Utilizando las puntuaciones de la divulgación de información sobre los factores ESG elaboradas por Bloomberg, observamos que las empresas de los mercados emergentes, en su conjunto, se situaron a la zaga de las de los mercados desarrollados en cuanto al volumen de datos ESG sobre los que informaron de manera pública.1 Sin embargo, en los distintos mercados, el panorama presenta muchos más matices. El nivel de divulgación de información empresarial sobre los factores ESG varió enormemente entre los diferentes mercados emergentes, al tiempo que determinados mercados, como Malasia y Brasil, registraron unas condiciones mejores que Estados Unidos. Otros mercados como Taiwán y la India también presentaron unas puntuaciones buenas en términos comparativos. Si se adopta una visión general del déficit de divulgación de información de las empresas en los mercados emergentes, se pasarán por alto los focos con sólidas prácticas de presentación de información que existen.

También nos parece prometedor el aumento de la transparencia que han mostrado la mayoría de las empresas de los mercados emergentes. A lo largo de los últimos años, las puntuaciones relativas a la divulgación de información empresarial sobre los factores ESG aumentaron en mayor medida en el caso de los mercados emergentes que en el de Europa y Japón.2 La mayor velocidad de avance de los mercados emergentes podría reflejar, en parte, la base inferior desde la que partieron y, a nuestro juicio, tienen margen para seguir progresando.

Impulsos de las políticas top-down

La divulgación de información sobre los factores ESG en los mercados emergentes ha mejorado con la introducción de políticas e iniciativas relativas a los factores ESG en todo el mercado. Esperamos que esta tendencia se acelere a medida que los organismos reguladores y los inversores estén cada vez más sensibilizados acerca de los factores ESG y, en especial, a medida que aumente el interés por la inversión sostenible. Los códigos de administración, los códigos de gobernanza empresarial y otras directivas ejercen una gran influencia en el fomento de la divulgación de información.

Varios mercados emergentes con puntuaciones sobre la divulgación de los factores ESG de Bloomberg superiores a la media han continuado fortaleciendo sus políticas. Taiwán, por ejemplo, presentó en 2020 una nueva hoja de ruta trienal sobre gobernanza empresarial para las empresas que cotizan en bolsa. Como parte de las medidas destinadas a mejorar la transparencia de la información, una mayor cantidad de empresas tendrán que publicar informes sobre sostenibilidad. Dado que el chino es el idioma predominante en Taiwán, las competencias lingüísticas locales de nuestros analistas suelen ser esenciales a la hora de acceder a información crítica en esta esfera.

La India empezó a aplicar un código de administración a los fondos de inversión en 2020, instando a los inversores institucionales a impulsar su supervisión de las empresas en las que invierten y su colaboración con ellas. Este año, los responsables políticos ampliaron el alcance de los informes sobre responsabilidad corporativa de las empresas al exigirles la presentación de información más cuantificable y detallada sobre los factores ESG.

Por otra parte, ciertos mercados emergentes atrasados con respecto a sus homólogos en lo que respecta a la divulgación de información sobre los factores ESG trataron de mejorar. El fondo de pensiones del Estado y principal inversor institucional de Corea del Sur, el Servicio Nacional de Pensiones, aprobó un código de administración en 2018 que supuso un impulso para el aumento de la responsabilidad corporativa en el país. Si bien Corea del Sur podría beneficiarse de una hoja de ruta más clara sobre la gobernanza corporativa, ha puesto en práctica algunas reformas muy esperadas.

La relativa debilidad de China en cuanto a la divulgación de información sobre los factores ESG no deja ver sus considerables avances a lo largo de los años. Aunque China carece de un código de administración, la Comisión Reguladora de Valores de China (CSRC) publicó, en 2018, un nuevo código de gobernanza corporativa. Este año, la CSRC revisó las normas de presentación de informes anuales y semestrales para las empresas que cotizan en bolsa a nivel nacional, de modo que les impuso la obligación de divulgar información sobre la responsabilidad ambiental y social en secciones separadas. Las normas nuevas constituyen una señal significativa de un cambio positivo, en especial en vista del compromiso de neutralidad en carbono de China y la mayor atención que se presta en general a los criterios ESG. En nuestra opinión, es probable que el cambio de China hacia la presentación obligatoria de información sobre los factores ESG también mejore la calidad de la información divulgada por parte de las empresas.

Las bolsas de valores allanan el camino de cara al futuro

Es necesario destacar también las iniciativas de las bolsas de valores encaminadas a fomentar las prácticas ESG entre las empresas que cotizan en bolsa, así como a atraer capital centrado en la sostenibilidad a sus mercados. Alrededor del 93 % de los mercados emergentes cuentan con bolsas de valores que pertenecen a la Iniciativa de Bolsas de Valores Sostenibles, un programa de asociación de las Naciones Unidas que analiza cómo pueden mejorar las bolsas los resultados ligados a los factores ESG y promover la inversión sostenible.3 Algunas bolsas de valores han ejercido una presión activa para aumentar la divulgación de información sobre los factores ESG. En Oriente Medio, donde los índices de divulgación se han situado, por lo general, por detrás de los de los mercados emergentes y desarrollados, casi todas las bolsas han comunicado la necesidad de que las empresas incorporen las cuestiones ESG en sus informes y estrategias empresariales. Varias bolsas han elaborado directrices de presentación de información sobre los factores ESG para las empresas. Por otro lado, algunas de ellas, como las bolsas de valores Tadawul, de Arabia Saudí, y Boursa Kuwait, han anunciado sus planes de introducir índices de factores ESG.

Esperamos que los índices relativos a los factores ESG promuevan el programa de sostenibilidad de un modo considerable. Las empresas que desean figurar en esos índices cuentan con incentivos potentes para cumplir con los criterios ESG requeridos y presentar información sobre los parámetros y las metas pertinentes. El aumento de la divulgación de información, a su vez, intensifica su rendición de cuentas pública con respecto a las cuestiones ESG y podría animarlas a consolidar sus credenciales ESG. En conjunto, consideramos que las políticas e iniciativas relacionadas con los factores ESG tienen un efecto favorable para el comportamiento empresarial.

Muchas empresas de mercados emergentes han mostrado una mayor cordialidad con los accionistas a lo largo de los años, a menudo en reflejo de una mejor disposición a recomprar acciones o aumentar los dividendos, lo que refuerza nuestra opinión. En la misma línea, la ratio total de desembolso de dividendos en los mercados emergentes subió del 36,2 % a finales de 2017 hasta el 48,6 % a finales de 2020.4 Corea del Sur ha sido uno de los países que más ha mejorado en esta esfera, gracias al impulso de los cambios normativos en el país. La mejora del comportamiento empresarial también podría ponerse de manifiesto en unos modelos de negocio y una calidad de las ganancias de mayor solidez, así como en una disminución de los riesgos ESG. Cuando los mercados reconozcan todos estos cambios, podrían producirse recalificaciones de las valoraciones al alza.

El valor del análisis, la colaboración y la asociación

Cabe recordar que la divulgación de información sobre los factores ESG en los mercados emergentes es heterogénea. Si bien existen calificaciones ESG de terceros disponibles, las agencias de análisis presentan diferentes alcances y enfoques a efectos de cobertura empresarial. Las carencias de datos y la subjetividad también pueden dar lugar a calificaciones incongruentes.

En ocasiones, hemos visto empresas que reciben una baja calificación ESG debido más bien a una divulgación irregular de información que a problemas fundamentales. Nosotros utilizamos la información publicada como punto de partida del análisis e incorporamos nuestras propias conclusiones para dar forma a observaciones de cara al futuro acerca de las perspectivas ESG de las empresas. Para la labor adicional se requieren estudios locales exhaustivos de los diferentes mercados y empresas, así como acceso de primera mano a los directivos y otras partes interesadas.

Nuestra colaboración no se limita al plano empresarial. Mantenemos conversaciones de manera habitual con organismos reguladores, bolsas de valores, órganos de gobernanza empresarial y otras partes interesadas en nuestra promoción de unas políticas sólidas para el mercado de capitales, lo que puede conllevar efectos de gran alcance para el desarrollo económico, el comportamiento empresarial y los intereses de los inversores. También somos miembros de los comités de determinadas bolsas de valores que debaten sobre los aspectos ESG y otras cuestiones.

En nuestra opinión, la mejora significativa de los factores ESG lleva tiempo. Por consiguiente, la inversión sostenible consiste en gran medida en determinar cuáles son las empresas que tratan de progresar o que están progresando en su trayectoria relativa a los factores ESG, al igual que es importante encontrar a los líderes existentes en la esfera de los aspectos ESG. No obstante, es probable que los diversos grados de divulgación de información sobre los factores ESG en los mercados emergentes impidan a los inversores obtener una visión completa de la dirección de las empresas con relación a dichos factores.

Incluso en este contexto caracterizado por el aumento de la transparencia, seguimos considerando que los análisis propios sobre el terreno y la colaboración continuada con las empresas son esenciales para distinguir el compromiso y las intenciones de las empresas en materia de sostenibilidad. Nuestra experiencia en las inversiones en mercados emergentes nos ha demostrado la diferencia que puede suponer una estrecha relación con las empresas. La confianza mutua y la comunicación bidireccional suelen ayudarnos a asociarnos con las empresas en la búsqueda y la conformación de mejoras en la divulgación de información sobre los factores ESG y en otros ámbitos. Toda esta labor, si se lleva a cabo de forma adecuada, puede dar lugar a una ventaja competitiva a la hora de detectar las empresas que promueven los factores ESG antes de que el resto del mercado haya reflejado correctamente sus perspectivas.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos asociados con desarrollos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con esos mismos factores. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones. China puede estar sujeta a unos niveles considerables de inestabilidad económica, política y social. Las inversiones en valores de emisores chinos conllevan riesgos específicos de China, como determinados riesgos jurídicos, normativos, políticos y económicos.

Los gestores de inversiones de impacto o de ESG (ambientales, sociales y de gobernanza) pueden tener en cuenta factores más allá de la información financiera tradicional para seleccionar valores, lo que podría provocar que el rendimiento relativo de la inversión se desvíe de otras estrategias o referencias de mercado amplias, dependiendo de si dichos sectores o inversiones están a favor o en contra del mercado. Además, las estrategias ESG pueden depender de ciertos criterios basados en valores para eliminar exposiciones encontradas en estrategias similares o amplios índices de referencia de mercado, lo que también podría dar lugar a una desviación del rendimiento relativo de la inversión.

No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región, mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

——————————————————————–

1. Fuente: Bloomberg. Últimos datos del ejercicio fiscal de 2020 (o, si no están disponibles, del ejercicio fiscal de 2019). Puntuación propia de Bloomberg sobre la base del grado de divulgación de información sobre los criterios ESG de una empresa. Las empresas que no están cubiertas por el grupo ESG carecerán de puntuación y figurarán como N/A. Las empresas que no divulgan ninguna información mostrarán un valor de «0». La puntuación oscila entre 0,1, en el caso de las empresas que divulgan una cantidad mínima de datos ESG, y 100, para aquellas que divulgan todos los puntos de datos recopilados por Bloomberg. Cada punto de datos se pondera en términos de importancia, de modo que algunos datos, como las emisiones de gases de efecto invernadero, presentan un mayor peso que la divulgación de otras informaciones. Se aplica una lista coherente de temas, campos de datos y ponderaciones de campos en los diferentes sectores y regiones. Esta puntuación mide la cantidad de datos ESG que una empresa divulga a nivel público, y no el desempeño de la empresa respecto a ninguno de los puntos de datos. Los índices no están gestionados y no puede invertirse directamente en ellos. No incluyen comisiones, costes ni gastos de suscripción.

2. Fuente: Bloomberg. Datos basados en el cambio del ejercicio fiscal de 2017 al ejercicio fiscal de 2020 (o, si no están disponibles, al de 2019). Puntuación propia de Bloomberg sobre la base del grado de divulgación de información sobre los criterios ESG de una empresa. Las empresas que no están cubiertas por el grupo ESG carecerán de puntuación y figurarán como N/A. Las empresas que no divulgan ninguna información mostrarán un valor de «0». La puntuación oscila entre 0,1, en el caso de las empresas que divulgan una cantidad mínima de datos ESG, y 100, para aquellas que divulgan todos los puntos de datos recopilados por Bloomberg. Cada punto de datos se pondera en términos de importancia, de modo que algunos datos, como las emisiones de gases de efecto invernadero, presentan un mayor peso que la divulgación de otras informaciones. Se aplica una lista coherente de temas, campos de datos y ponderaciones de campos en los diferentes sectores y regiones. Esta puntuación mide la cantidad de datos ESG que una empresa divulga a nivel público, y no el desempeño de la empresa respecto a ninguno de los puntos de datos. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de suscripción.

3. Fuente: Iniciativa de Bolsas de Valores Sostenibles (lista de miembros cotejada con la lista actual de países de mercados emergentes sobre la base del MSCI EM Index), mayo de 2021.

4. Fuente: Bloomberg, diciembre de 2020. Sobre la base del MSCI Emerging Markets Index. Los índices no están gestionados y no puede invertirse directamente en ellos. No incluyen comisiones, costes ni gastos de suscripción.