Español

Español English

English Italiano

Italiano

Este artículo también está disponible en: Inglés, Italiano

Los peores temores de los inversores sobre las intenciones de Rusia hacia Ucrania se han materializado tras el anuncio del presidente ruso Vladímir Putin de enviar tropas al país para «desmilitarizar» la nación. Esto se produce después de que Rusia reconociera a la República Popular de Lugansk y la República Popular de Donetsk como estados independientes y soberanos. Hubo un período en el que la crisis podría haberse resuelto mediante negociaciones y diplomacia, y una posible penetración limitada de Rusia en los territorios de Ucrania en manos de los rebeldes.

Seguimos muy de cerca la evolución de la situación, con el doble objetivo de ser conscientes del riesgo y de dar prioridad a los intereses de los clientes.

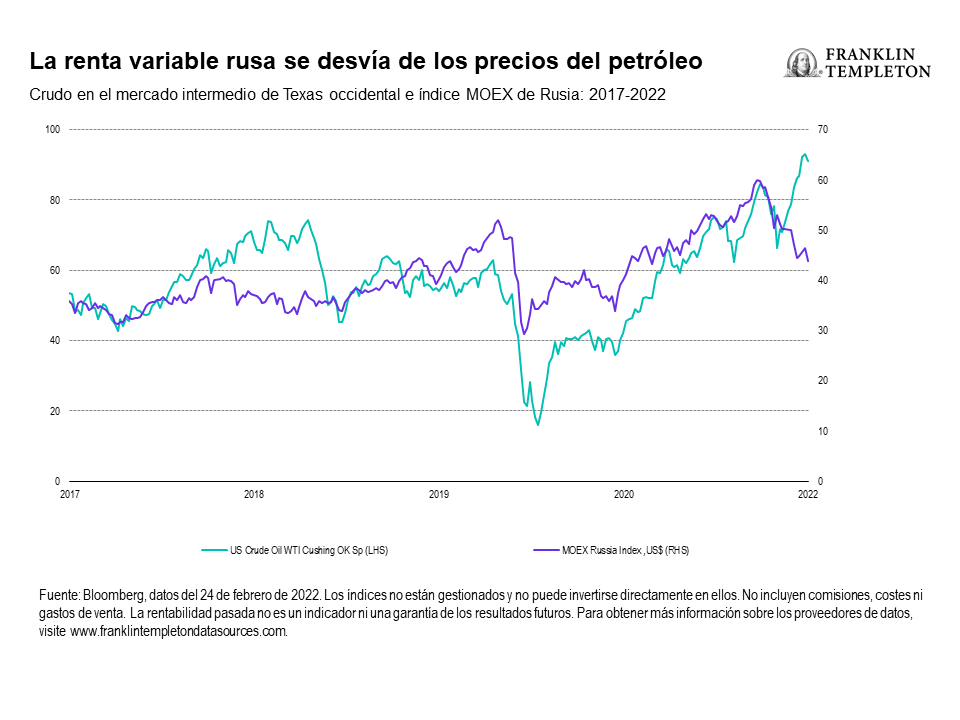

Tras un repunte del 14 % en el índice MSCI Russia en 2021, ya en 2022 el índice registró descensos de dos dígitos, debido a que los inversores tienen en cuenta el riesgo de sanciones, los recortes de dividendos y el aumento de las primas de riesgo.1

Antes de este conflicto, nuestra opinión sobre las inversiones en empresas rusas era constructiva, con una exposición diversificada al mercado, incluso en el sector energético y financiero. Ahora el mercado está más centrado en el conflicto que en las oportunidades de inversión en la economía.

La invasión de Ucrania está poniendo a prueba nuestra convicción, pero ―aunque reconocemos que esto ejercerá una presión a corto plazo sobre la rentabilidad― por ahora nuestras opiniones no cambiarán. Anteriormente nos centrábamos en empresas rusas con fundamentos sólidos: alta rentabilidad de los fondos propios, bajas valoraciones y lo que considerábamos unas perspectivas superiores de crecimiento de los beneficios. Sin embargo, a corto plazo estos fundamentos pueden verse socavados por las recientes acciones, que pueden hacer subir la volatilidad y el coste de los fondos propios y ejercer una presión a la baja sobre las rentabilidades.

Las sanciones a empresas individuales por parte de los Estados Unidos y la Unión Europea representan un riesgo que vemos. Estas podrían limitar la liquidez y afectar a la capacidad de las empresas para pagar dividendos, y limitar la inversión extranjera.

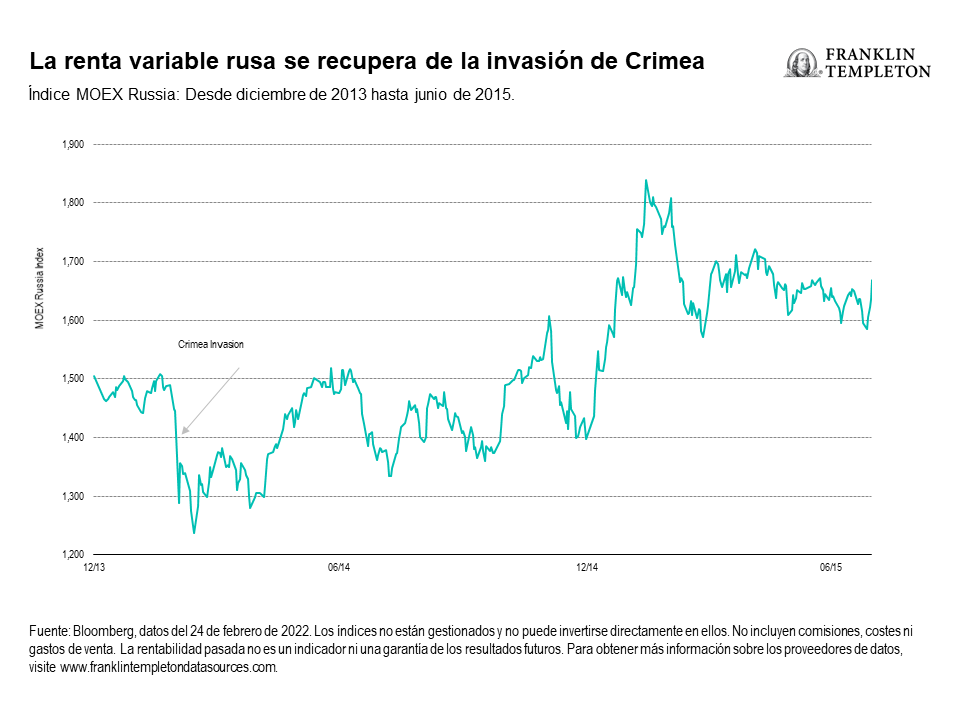

Las lecciones de anteriores acciones militares rusas pueden ofrecer cierto consuelo a los inversores que comparten nuestra opinión. En 2014, tras la invasión rusa de Crimea, el índice MOEX de Rusia cayó casi un 20 %. En el plazo de nueve meses, el índice alcanzó un nuevo máximo, con una subida del 30 % desde los mínimos de marzo. Los inversores a corto plazo que redujeron su ponderación rusa se perdieron posteriormente una recuperación significativa.

En el período previo a la COP 26 (la última Conferencia de las Naciones Unidas sobre el Cambio Climático), Rusia anunció su intención de llegar a cero emisiones netas para 2060. Aunque no está alineada con el Acuerdo de París sobre el cambio climático, Rusia marca una clara dirección de avance. El compromiso es la clave para animar a Rusia a adelantar su compromiso a 2050, además de establecer objetivos para 2030. Rusia es uno de los mayores productores de petróleo y gas del mundo, además de poseer vastos bosques y generar el 40 % de su energía a partir de fuentes renovables, como la hidráulica, la nuclear, la solar y la eólica.2 El conflicto en Ucrania no resta importancia a la necesidad de compromiso, que creemos que se logra mejor a través de la propiedad de empresas que han mostrado su voluntad de descarbonizar, en lugar de la desinversión.

Aunque las valoraciones sugieren que ya se ha descontado gran parte del riesgo, un escenario de guerra implica que es probable que se produzcan más caídas. El mercado de renta variable ruso cotiza actualmente con una relación P/E (precio-beneficio) de un solo dígito. En contraste con el poco exigente P/E, las expectativas de consenso para la rentabilidad de los fondos propios de Rusia en 2022 son del 15 %, por encima de su media a largo plazo, así como de la de los mercados emergentes, que es del 13 %.3 Sin embargo, se trata de una situación muy dinámica y fluida, ya que es probable que el conflicto se prolongue en el tiempo.

Los precios del petróleo se han disparado y los del gas están subiendo, lo que a corto plazo resulta inflacionario, y podría provocar una estanflación si los bancos centrales subieran los tipos de interés de forma demasiado agresiva. Rusia y Ucrania son grandes exportadores agrícolas de trigo y semillas oleaginosas. Rusia y Bielorrusia son el segundo y tercer productor de fertilizantes de potasa. Las exportaciones bielorrusas de potasa ya han sido sancionadas, lo que, si se combina con una menor oferta de trigo de Ucrania, tiene implicaciones inflacionarias a nivel mundial.

Territorio inexplorado

Los mercados se adentran en un territorio inexplorado en cuanto a las implicaciones de una guerra en las fronteras de Europa. El conflicto entre Ucrania y Rusia podría atraer a otros países y a la OTAN, o la guerra podría ser corta, pero la ocupación larga. En los próximos días y semanas, los inversores sopesarán una serie de temas, como las implicaciones para las materias primas duras y blandas, y si la actual ola inflacionaria mundial dará paso a la deflación a medida que la demanda mundial se debilite en un escenario de conflicto prolongado. Los bancos centrales mundiales volverán a evaluar las implicaciones para la demanda, y si tendrán que recalibrar sus orientaciones de política monetaria.

Un conflicto prolongado tendrá probablemente implicaciones para el orden geopolítico y la configuración de las fronteras europeas en los próximos años, lo que elevaría la prima de riesgo de la renta variable en los mercados desarrollados y en desarrollo. Los inversores seguirán de cerca la respuesta de EE. UU., así como la reacción de Pekín, dada la política de esta de no injerencia en los asuntos internos de otros países, y las implicaciones para sus políticas hacia Taiwán.

Mantenemos nuestra convicción en la renta variable rusa, siempre y cuando las sanciones/tensiones no nos impidan a) poseer valores rusos; o b) aumentar significativamente los costes asociados a la propiedad de determinados valores.

Opinión positiva sobre la exposición a Rusia |

Opinión negativa sobre la exposición a Rusia |

|

|

|

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Las inversiones en valores de títulos extranjeros conllevan riesgos especiales, como las fluctuaciones cambiarias, la inestabilidad económica y los acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar aún menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinado, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

———————————————————————-

1. Los índices no están gestionados y no puede invertirse directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de suscripción. La rentabilidad pasada no es un indicador ni una garantía de los resultados futuros.

2. Fuente: BP Statistical Review of World Energy 2021 (‘revisión estadística de British Petroleum sobre energía mundial en 2021’).

3. Fuente: Bloomberg, datos del 24 de febrero de 2022.

4. Fuente: Bloomberg, datos de febrero de 2022. Promedio a largo plazo = período de 10 años (2012-2021) del 7 %.

5. Fuente: Bloomberg, datos del 24 de febrero de 2022. No hay garantía de que las proyecciones, previsiones o estimaciones vayan a cumplirse.

6. Fuente: Datos de 2020 tomados de la base de datos del World Economic Outlook (del FMI).

7. Fuentes: Bloomberg, Banco Central de la Federación Rusa. Cifra de tipo de cambio al 31 de diciembre de 2021, e incluye el oro