Italiano

Italiano English

English Español

Español

Questo contenuto è disponibile anche in: Inglese, Spagnolo

da Franklin Templeton Emerging Markets Equity

I timori peggiori degli investitori riguardo alle intenzioni della Russia nei confronti dell’Ucraina si sono avverati in seguito alle dichiarazioni del presidente russo Vladimir Putin, che ha annunciato l’invio di truppe nel paese confinante per “demilitarizzare” la nazione. Questa operazione militare fa seguito al riconoscimento, da parte di Mosca, della Repubblica Popolare di Lugansk e della Repubblica Popolare di Donetsk quali Stati indipendenti e sovrani. C’è stato un periodo in cui la crisi avrebbe potuto essere risolta con i negoziati e la diplomazia e una possibile penetrazione limitata delle forze russe nei territori controllati dai ribelli ucraini.

Seguiamo molto attentamente gli sviluppi sul campo, con il duplice obiettivo di valutare i rischi e dare priorità agli interessi dei clienti.

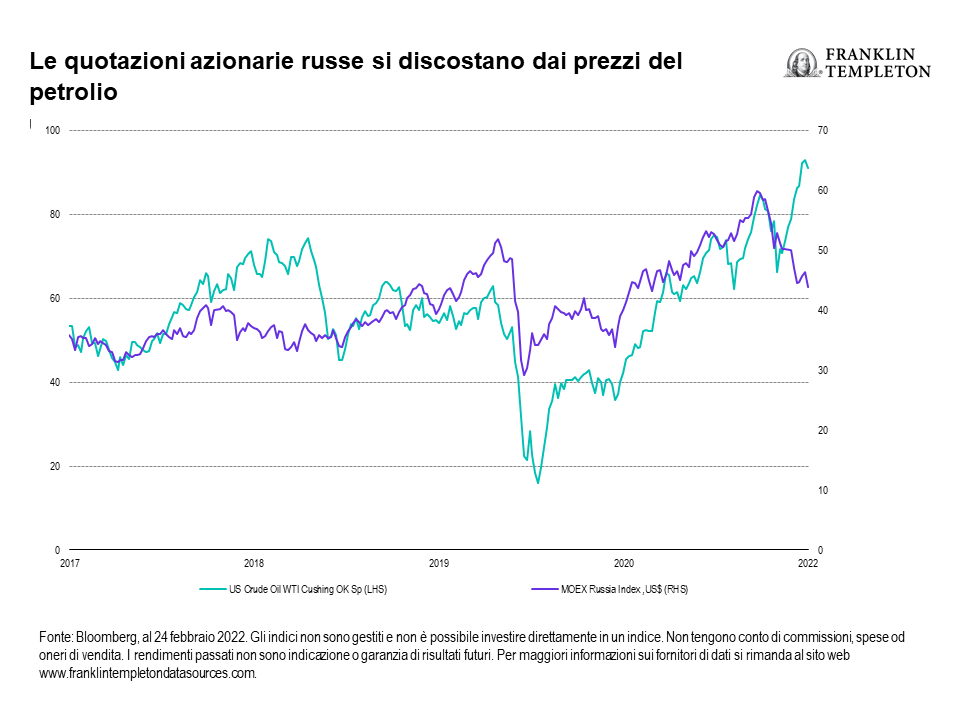

Dopo un rally del 14% nel 2021, l’MSCI Russia Index ha archiviato cali a doppia cifra nel 2022, poiché gli investitori scontano i rischi di sanzioni, tagli dei dividendi e aumento dei premi al rischio.1

Prima di questo conflitto avevamo un giudizio costruttivo sugli investimenti in società russe, con un’esposizione diversificata al mercato, anche nel settore energetico e finanziario. Adesso il mercato è focalizzato più sul conflitto che sulle opportunità di investimento nell’economia.

L’invasione dell’Ucraina sta mettendo alla prova le nostre convinzioni, ma al momento i nostri giudizi sono invariati, pur sapendo che questo graverà sulla performance a breve termine. In passato ci siamo focalizzati sulle imprese russe con fondamentali solidi: un elevato indice di redditività del capitale proprio (ROI), valutazioni contenute e prospettive di crescita degli utili a nostro avviso superiori. Tuttavia, nel breve periodo questi fondamentali possono essere pregiudicati dalle recenti azioni militari, che possono alimentare la volatilità e accrescere il costo del capitale, esercitando una pressione al ribasso sui rendimenti.

Le sanzioni di singole aziende da parte degli Stati Uniti e dell’Unione europea rappresentano a nostro parere un rischio concreto. Questi provvedimenti potrebbero limitare la liquidità e la capacità delle aziende di distribuire dividendi, frenando inoltre gli investimenti esteri.

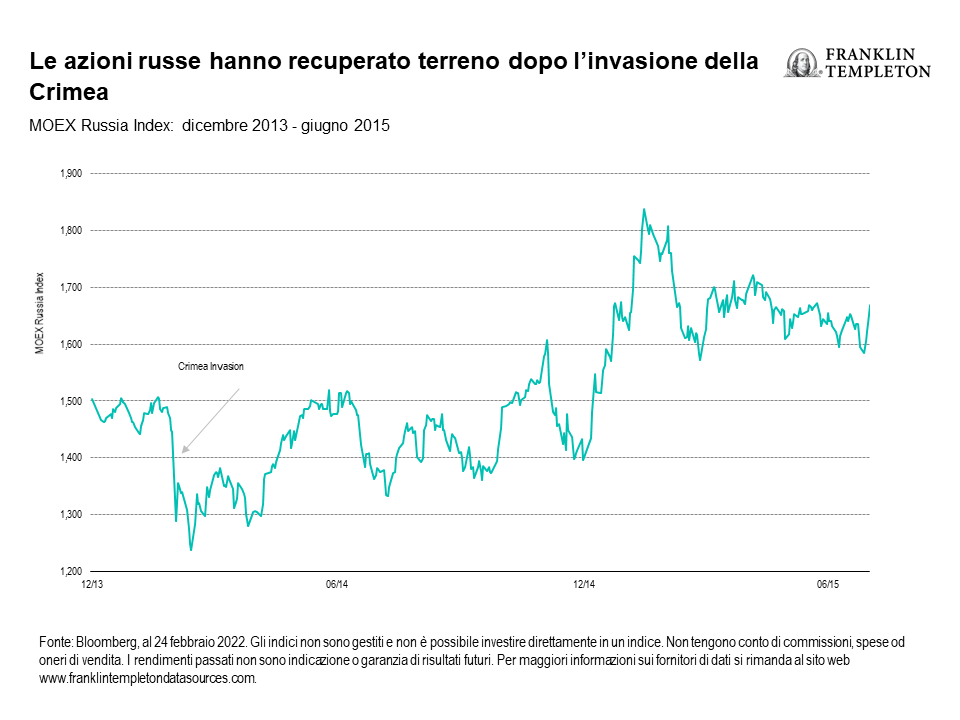

Gli insegnamenti offerti dalle passate azioni militari russe possono essere di conforto agli investitori che la pensano come noi. Dopo l’invasione russa della Crimea nel 2014, il MOEX Russia Index è arretrato di quasi il 20%. Nove mesi dopo l’indice ha toccato un nuovo massimo, segnando un rialzo del 30% dai minimi di marzo. Gli investitori a breve termine che hanno ridotto l’esposizione alla Russia hanno perso l’occasione di partecipare a un rally considerevole.

Alla vigilia della COP 26 (la recente conferenza delle Nazioni Unite sui cambiamenti climatici), la Russia ha annunciato l’intenzione di azzerare le emissioni nette entro il 2060. Anche se questo obiettivo non è allineato all’Accordo di Parigi sul cambiamento climatico, segnala comunque una chiara direzione di marcia. L’engagement è la chiave per incoraggiare la Russia ad anticipare il suo impegno al 2050, oltre a definire gli obiettivi per il 2030. La Russia è uno dei maggiori produttori di petrolio e gas a livello globale, ma possiede anche vaste foreste e genera il 40% della sua energia da fonti rinnovabili tra cui idroelettrico, nucleare, solare ed eolico.2 Il conflitto in Ucraina non riduce la necessità di un engagement, che a nostro parere si realizza meglio attraverso la partecipazione in aziende che hanno mostrato la volontà di decarbonizzare le proprie operazioni, anziché con il disinvestimento.

Mentre le valutazioni suggeriscono che molti rischi sono già stati scontati, uno scenario di guerra rende probabile un ulteriore ribasso. Le azioni russe scambiano attualmente su un rapporto prezzo-utili (P/E) a cifra singola molto bassa. A fronte di un P/E tanto modesto, le aspettative di consensus prevedono per il mercato russo un ROE del 15% nel 2022, superiore alla media a lungo termine e a quello dei mercati emergenti, che è pari al 13%.3 Ci troviamo, tuttavia, in una situazione molto dinamica e fluida, in cui il conflitto si protrarrà probabilmente a lungo.

L’impennata dei prezzi del petrolio e del gas ha effetti inflazionistici a breve termine e potrebbe causare una stagflazione se le banche centrali aumentano i tassi in modo troppo aggressivo. La Russia e l’Ucraina sono importanti esportatori di frumento e semi oleosi. La Russia e la Bielorussia sono il secondo e il terzo produttore di fertilizzanti potassici. Le esportazioni bielorusse di potassio sono già sottoposte a sanzioni, il che, abbinato a un calo dell’offerta di frumento proveniente dall’Ucraina, ha implicazioni inflazionistiche a livello globale.

Territorio inesplorato

I mercati stanno entrando in un territorio inesplorato per quanto concerne le implicazioni di una guerra alle frontiere dell’Europa. Il conflitto tra Ucraina e Russia potrebbe coinvolgere altri paesi e la NATO, oppure la guerra potrebbe essere breve, ma l’occupazione durare a lungo. Nei prossimi giorni e nelle prossime settimane gli investitori si troveranno a considerare una serie di fattori, tra cui le implicazioni per le materie prime agricole e non, e la possibilità che l’attuale ondata inflazionistica globale lasci il posto alla deflazione qualora la domanda globale si indebolisca in uno scenario di conflitto prolungato. Le banche centrali globali dovranno riesaminare le implicazioni per la domanda e valutare la necessità di ricalibrare gli orientamenti sulla politica monetaria.

Un conflitto prolungato avrà probabilmente implicazioni per l’ordine geopolitico e la forma dei confini europei negli anni a venire, innalzando il premio al rischio azionario nei mercati sviluppati e in via di sviluppo. Gli investitori seguiranno attentamente la risposta di Washington e la reazione di Pechino, data la politica cinese di non interferenza negli affari interni di altri paesi e le implicazioni per le mire della Cina su Taiwan.

Restiamo convinti delle nostre posizioni in azioni russe, a condizione che le sanzioni/tensioni non a) ci impediscano di detenere titoli russi, o b) accrescano notevolmente i costi associati alla detenzione di determinati titoli.

Giudizio positivo sull’esposizione alla Russia |

|

Giudizio negativo sull’esposizione alla Russia |

|

|

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, di cui i mercati di frontiera costituiscono un sottogruppo, comportano rischi più elevati legati agli stessi fattori, oltre a quelli associati in questi mercati alle dimensioni ridotte, alla minore liquidità e alla mancanza di un quadro giuridico, politico, economico e sociale consolidato a sostegno dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. Nella misura in cui una strategia si concentra di volta in volta su particolari Paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

Le società e/o i case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non è possibile garantire che le previsioni, proiezioni o stime relative a economia, mercato azionario, mercato obbligazionario o trend economici sui mercati si realizzino. Il valore degli investimenti e il reddito da essi derivante possono sia aumentare che diminuire, e gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a titoli specifici non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli specifici (ove presenti) non sono un fondamento sufficiente su cui basare le proprie decisioni di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato negli USA da Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, membro della FINRA/SIPC, distributore principale dei prodotti di Franklin Templeton registrati negli USA, i quali non sono assicurati dalla FDIC, potrebbero perdere valore, non sono coperti da garanzia bancaria e sono disponibili esclusivamente nelle giurisdizioni in cui l’offerta o la sollecitazione all’acquisto di simili prodotti è consentita ai sensi delle leggi e delle norme applicabili.

———————————————–

1. Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Non tengono conto di commissioni, spese o oneri di vendita. I rendimenti passati non sono indicazione o garanzia di risultati futuri.

2. Fonte: BP Statistical Review of World Energy 2021.

3. Fonte: Bloomberg, al 24 febbraio 2022.

4. Fonte: Bloomberg, a febbraio 2022. Media a lungo termine = 7% sul periodo di 10 anni dal 2012 al 2021.

5. Fonte: Bloomberg, al 24 febbraio 2022. Non vi è alcuna garanzia che un’eventuale stima, proiezione o previsione si realizzi.

6. Fonte: IMF World Economic Outlook Database, dati per la Russia aggiornati al 2020.

7. Fonti: Bloomberg, Central Bank of the Russian Federation. Il dato sulle riserve valutarie è aggiornato al 31 dicembre 2021 e include le disponibilità di oro.