Español

Español English

English Deutsch

Deutsch Italiano

Italiano

Este artículo también está disponible en: Inglés, Alemán, Italiano

Puntos clave:

- Este año, la región MENA ha resultado beneficiada por la mejora de la actividad económica debido a su respuesta proactiva y sólida a la pandemia, y una posición relativamente superior frente al aumento de la inflación en comparación con otros mercados.

- Los responsables políticos siguen presionando con reformas fiscales y económicas, así como con iniciativas ESG (ambientales, sociales y de gobernanza).

- Los bonos del CCG (Consejo de Cooperación del Golfo) son, en general, de alta calidad y tienen características defensivas debido a la menor correlación, las menores caídas y la menor volatilidad que sus pares de los mercados emergentes.

- Las valoraciones de la renta variable de MENA cotizan con una prima respecto a otros mercados emergentes, pero se han visto respaldadas por el creciente crecimiento de los beneficios.

La respuesta proactiva a la pandemia impulsa la actividad económica

A la hora de establecer un marco y unas directrices adecuadas para hacer frente a la COVID-19 desde el principio, los gobiernos de la región MENA fueron proactivos e iniciaron un agresivo despliegue de vacunas. Los Emiratos Árabes Unidos (EAU) están a la cabeza, con una tasa de vacunación de más del 95 % correspondiente a un protocolo de dos dosis.1 Se espera que, para finales de año, el resto de los países del CCG desplieguen sus vacunas al 90 % de la población. La gestión proactiva de la pandemia ha permitido que la actividad económica se recupere gradualmente y sobre una base más sostenible. Creemos que este impulso se mantendrá hasta 2022 a medida que las economías sigan recuperándose.

Sólida posición en medio de la preocupación por los precios del petróleo, la geopolítica y los tipos de interés

La región MENA se ha beneficiado de la subida de los precios del petróleo, impulsada por la guerra entre Rusia y Ucrania, las preocupaciones en torno a las conversaciones nucleares iraníes y la importante caída del suministro de petróleo durante la pandemia. Es probable que Rusia siga sometida a sanciones y que las empresas sigan imponiendo sus propias autosanciones, por las que se niegan a hacer negocios con el país, incluso si la guerra terminase. Se necesitarán nuevas inversiones sustanciales para compensar el declive de los yacimientos de petróleo existentes para satisfacer la demanda. Por lo tanto, esperamos que los precios del petróleo sigan siendo elevados a medio plazo.

Asimismo, las expectativas de inflación mundial siguen siendo elevadas y los mercados han previsto varias subidas de los tipos de interés durante el resto del año. A diferencia de muchos mercados en los que existe el riesgo de que junto con un crecimiento moderado aumente también la inflación, en nuestra opinión, en todo el CCG la inflación se mantiene bien anclada debido a la vinculación de las monedas y a la fortaleza del dólar, mientras que el crecimiento continúa con una tendencia al alza.

Los responsables políticos están comprometidos con los programas de reforma

Uno de los riesgos de la subida de los precios del petróleo en la región MENA es el posible retroceso en el impresionante ritmo de las reformas económicas y fiscales. Para hacer frente a los desequilibrios, los responsables políticos han diversificado sus fuentes de ingresos mediante la introducción de impuestos y la contención del gasto y las subvenciones

Dada la guerra entre Rusia y Ucrania y la preocupación por la seguridad energética y alimentaria, existe el riesgo de que puedan retroceder algunos de los objetivos de reducción a cero neto y otras iniciativas a largo plazo. Sin embargo, pensamos que las políticas son claras y que ya se han tomado decisiones para formar parte de la solución en la transición del mundo hacia las bajas emisiones de carbono. En la región MENA, la divulgación de información sobre los objetivos ESG ha mejorado, mientras que se ha vuelto obligatoria en Egipto y los EAU. Las directrices de Arabia Saudí en este ámbito también deberían publicarse a finales de año, y su fondo soberano ha anunciado planes para emitir bonos verdes en breve.

Características defensivas de los bonos del CCG

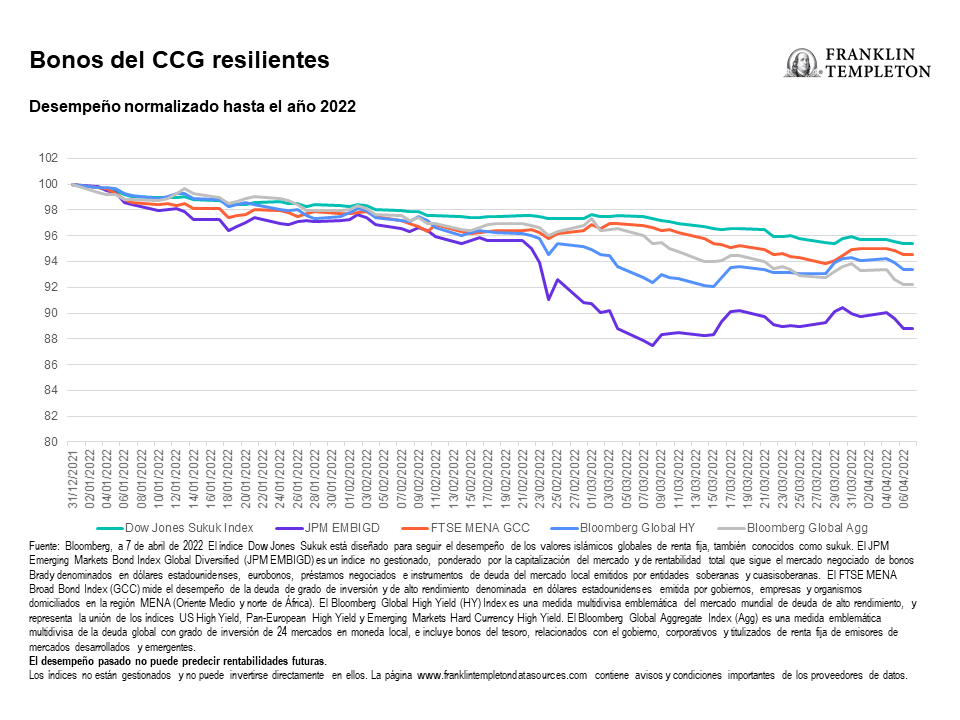

En nuestra opinión, los bonos del CCG son una parte de mayor calidad del universo de los mercados emergentes, y presentan importantes características defensivas. Históricamente han tenido un nivel de correlación mucho más bajo con otras clases de activos tradicionales y una menor volatilidad en comparación con otros sectores de renta fija. En lo que va de año, el desempeño del mercado mundial de los sukuk (medido por el Dow Jones Sukuk Index) y del mercado del CCG (medido por el FTSE MENA GCC Index) se han mantenido bien en comparación con los índices de crédito generales.2 Cabe señalar que el CCG representa aproximadamente el 70 % del índice Sukuk. Durante los últimos tres años, los bonos del CCG han mantenido las ganancias, a diferencia de los mercados emergentes. Durante los momentos de tensión del mercado, las caídas también han sido históricamente mucho menores para el CCG, en comparación con los mercados emergentes.

En términos de emisión, dado que la región está pasando desde un déficit presupuestario hacia un superávit, los bonos del CCG podrían perder cuota de mercado en relación con otros mercados emergentes. Sin embargo, este año se espera que los mercados emergentes emitan ligeramente menos, y la emisión de bonos del CCG ―aunque menor que el año pasado― debería seguir siendo aproximadamente el 30 % de la emisión global de los mercados emergentes.3 Una menor emisión también podría favorecer ligeramente los precios de los bonos en el futuro.

La renta variable de la región MENA se beneficia de los flujos de entrada y del crecimiento de los beneficios

En los últimos años ha aumentado considerablemente el perfil de liquidez del mercado de renta variable de la región MENA y su cuota de mercado como porcentaje del índice MSCI de mercados emergentes.4 Hemos observado un aumento sustancial de los flujos de activos que llegan a la región desde 2021. Estos flujos aumentaron drásticamente en marzo de 2022, cuando muchos inversores de mercados emergentes rotaron su asignación desde Rusia hacia el mercado MENA. Las emisiones de OPI (ofertas públicas iniciales) del CCG también tuvieron un año destacado en 2021, y el buen desempeño posterior a la cotización debería seguir proporcionando el empuje necesario para impulsar más OPI que se encuentren en proceso de trámite.

Gracias a la sólida liquidez y a los altos precios del petróleo, han aumentado las valoraciones de la renta variable, y la región cotiza con una prima respecto a los mercados emergentes.5 Sin embargo, desde 2021 el crecimiento de los beneficios también ha estado por encima de la tendencia, ya que las economías de MENA comenzaron a recuperarse de la pandemia. Creemos que los beneficios seguirán creciendo en 2022 y 2023, lo que debería respaldar las valoraciones actuales relativamente elevadas. Dentro de la región existen diferentes niveles de valoración. Arabia Saudí es el mayor mercado y sus valoraciones son las que más han aumentado entre sus pares del CCG debido a la fuerte liquidez local, el creciente optimismo y el aumento de entradas de capitales extranjeros. Sin embargo, seguimos observando una dispersión de las valoraciones en los mercados del CCG, que ―a pesar de tener unos fundamentos macroeconómicos parecidos―aún no han visto entradas similares a las de Arabia Saudí.

Asimismo, los valores de gran capitalización de la región MENA han tenido en general un buen comportamiento desde 2016, ya que la liquidez se ha centrado en ese segmento del mercado.6 Sin embargo, creemos que hay margen para que se mejore el desempeño de los valores de mediana y pequeña capitalización. Suelen ser estos valores los que tienen exposición a partes de la economía ajenas al petróleo, y la demanda local sigue siendo sólida.

Dentro de los sectores, la subida de los tipos de interés ha beneficiado al sector bancario, que es un componente importante del mercado del CCG. En el lado del pasivo ―especialmente en Arabia Saudí y los EAU― se compone principalmente de cuentas corrientes de ahorro (CASA y depósitos que no devengan intereses). Por lo tanto, el aumento de los tipos de interés debería generar rentabilidad para los bancos, y creemos que actualmente el mercado aprecia esta característica.

A pesar de las actuales tensiones geopolíticas y de los vientos en contra de los tipos de interés, vemos una serie de oportunidades para los inversores en los mercados de bonos y acciones de la región MENA. Sin embargo, no todos los países son iguales, por lo que creemos que es primordial tener una presencia local en la región, con conocimientos de los mercados y las economías locales.

————————————————————————-

NOTAS

1. Fuente: Our World in Data (‘nuestro mundo en datos’), al 11 de abril de 2022.

2. Fuente: Bloomberg, a 7 de abril de 2022.

3. Fuente: Bloomberg, 31 de diciembre de 2021.

4. Fuente: MSCI, a 31 de marzo de 2022.

5. Fuente: Bloomberg, al cierre del 30 de marzo de 2022.

6. Fuente: Bloomberg, 31 de marzo de 2022.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de los bonos generalmente varían en sentido opuesto a los tipos de interés. Por lo tanto, la cartera puede verse depreciada durante el proceso en que los bonos mantenidos en ella ajustan sus precios al aumento de los tipos de interés. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones de mercado generales. Las inversiones en valores de títulos extranjeros conllevan riesgos especiales, como las fluctuaciones cambiarias, la inestabilidad económica y los acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar incluso menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinado, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir una recomendación para comprar, mantener o vender ningún valor ni interpretarse como tal, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que tomar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.