Italiano

Italiano English

English Deutsch

Deutsch Español

Español

Questo contenuto è disponibile anche in: Inglese, Tedesco, Spagnolo

Punti chiave:

- Quest’anno la regione MENA ha beneficiato di una ripresa dell’attività economica, dovuta a una risposta proattiva e robusta alla pandemia, e di un posizionamento relativativamente più efficace nel difendersi dall’inflazione rispetto ad altri mercati.

- Le autorità politiche proseguono le riforme fiscali ed economiche, oltre a promuovere le iniziative sui temi ambientali, sociali e di governance (ESG).

- Le obbligazioni dei paesi del Consiglio di Cooperazione del Golfo (CCG) sono generalmente di alta qualità e presentano un profilo difensivo grazie alla minore correlazione, alla minore volatilità e ai minori drawdown rispetto alle omologhe dei mercati emergenti.

- Le valutazioni delle azioni MENA sono scambiate a premio rispetto ad altri mercati emergenti, ma possono contare sulla crescita sostenuta degli utili.

La risposta proattiva alla pandemia rinforza l’attività economica

I governi della regione MENA hanno definito proattivamente un quadro adeguato e linee guida idonee per affrontare il COVID-19 in modo tempestivo, attraverso una robusta campagna vaccinale. In prima linea si posizionano gli Emirati Arabi Uniti (EAU), che possono vantare un tasso di vaccinazione di oltre il 95% per un protocollo a due dosi.1 Nei restanti paesi del CCG il piano vaccinale dovrebbe concludersi entro fine anno per il 90% della popolazione. La gestione proattiva della pandemia ha permesso una ripresa graduale e più sostenibile dell’attività economica. Le economie continuano a risollevarsi, di conseguenza confidiamo nella prosecuzione di questo dinamismo positivo per tutto il 2022.

Posizionamento solido in una quadro di timori per la geopolitica, le quotazioni petrolifere e i tassi d’interesse

La regione MENA ha beneficiato del rialzo delle quotazioni petrolifere, alimentato dalla guerra russo-ucraina, dai timori per i negoziati sul nucleare iraniano e dal sensibile calo dell’offerta di greggio durante la pandemia. Le sanzioni alla Russia saranno prevedibilmente confermate; inoltre, società private potrebbero continuare ad auto-infliggersi sanzioni rifiutandosi di operare nel paese, anche se la guerra dovesse cessare. Al fine di soddisfare la domanda di petrolio che risente del minor numero di pozzi attivi, saranno necessari nuovi investimenti sostanziali. Prevediamo quindi quotazioni petrolifere stabilmente sostenute nel medio periodo.

Ugualmente sostenute restano le aspettative inflazionistiche globali: i mercati hanno scontato diversi aumenti dei tassi di interesse nella restante parte di quest’anno. A differenza di molti mercati esposti al rischio di prezzi crescenti oltre che di scarsa crescita, in tutti i paesi del CCG riteniamo che l’inflazione resterà molto stabile grazie agli agganci valutari e alla forza del dollaro, mentre la crescita continuerà a consolidarsi.

Decisori politici impegnati in programmi di riforma

Uno dei rischi dell’aumento dei prezzi del petrolio è il possibile rallentamento del ritmo impressionante delle riforme economiche e fiscali nella regione MENA. Per affrontare gli squilibri, i decisori politici hanno diversificato le loro fonti di entrate introducendo la tassazione e riducendo spese e sovvenzioni.

La guerra russo-ucraina e i timori per la sicurezza energetica e alimentare potrebbero spingere ad annullare alcuni degli obiettivi di azzeramento delle emissioni e altre iniziative a lungo termine. Tuttavia, pensiamo che le politiche siano chiare e che le decisioni adottate prevedano già gli strumenti per realizzare la transizione verso un mondo a basse emissioni di carbonio. La regione MENA ha migliorato le sue informative in materia di ESG, che sono state rese obbligatorie dagli Emirati Arabi Uniti e dall’Egitto. Inoltre, l’Arabia Saudita dovrebbe definire le sue linee guida in materia entro fine anno e il suo fondo sovrano ha annunciato la prossima emissione di green bond.

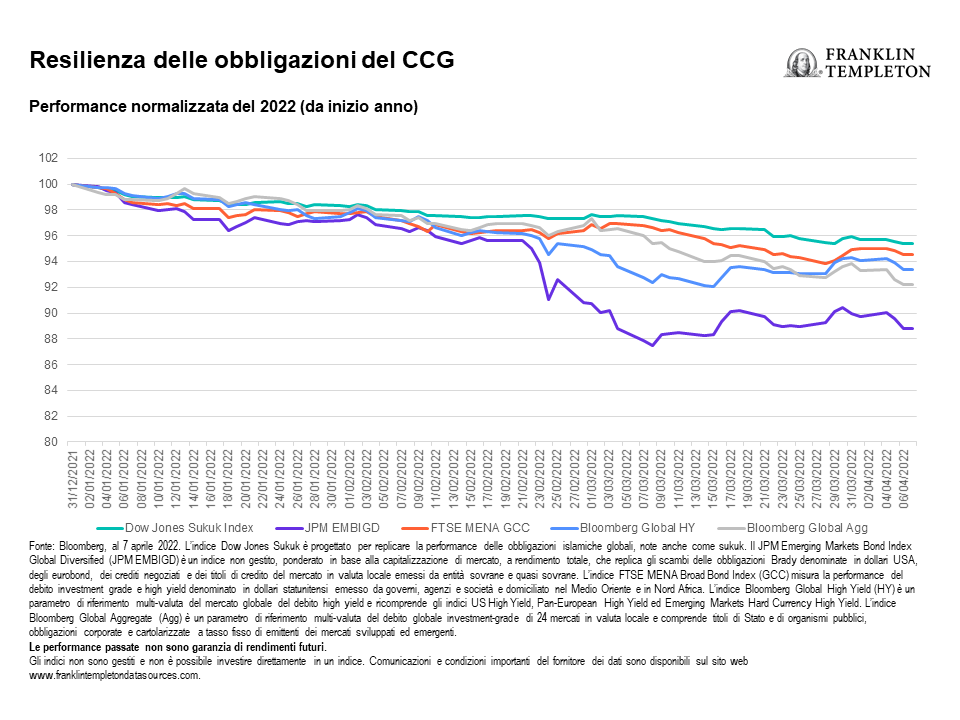

Profilo difensivo delle obbligazioni dei paesi del CCG

A nostro parere, le obbligazioni del CCG sono un segmento di qualità superiore dell’universo dei mercati emergenti e presentano importanti caratteristiche difensive. Sono storicamente molto meno correlate rispetto ad altre asset class tradizionali e meno volatili rispetto ad altri comparti obbligazionari. Da inizio anno la performance del mercato globale dei sukuk, misurata dall’indice Dow Jones Sukuk, e quella del mercato del CCG, misurata dall’indice FTSE MENA GCC, ha tenuto bene rispetto ai grandi indici obbligazionari.2 È utile ricordare che il CCG rappresenta circa il 70% dell’indice Sukuk. Negli ultimi tre anni, le obbligazioni del CCG hanno mantenuto risultati positivi, a differenza dei mercati emergenti. Anche le perdite storiche, nei periodi di stress del mercato, sono state significativamente inferiori per il CCG rispetto a quelle dei mercati emergenti.

Le performance passate non sono garanzia di rendimenti futuri.

Gli indici non sono gestiti e non è possibile investire direttamente in un indice. Comunicazioni e condizioni importanti del fornitore dei dati sono disponibili sul sito web www.franklintempletondatasources.com.

In termini di emissioni, poiché la regione sta passando da un deficit a un surplus di bilancio, le obbligazioni del CCG potrebbero perdere quote di mercato rispetto ad altri mercati emergenti. Tuttavia, quest’anno si stima una lieve riduzione delle emissioni dei mercati emergenti, mentre il volume di obbligazioni emesse dal CCG, pur inferiore a quello dell’anno scorso, dovrebbe mantenersi intorno al 30% delle emissioni complessive dei mercati emergenti.3 La riduzione delle emissioni potrebbe anche offrire un piccolo sostegno ai prezzi futuri delle obbligazioni.

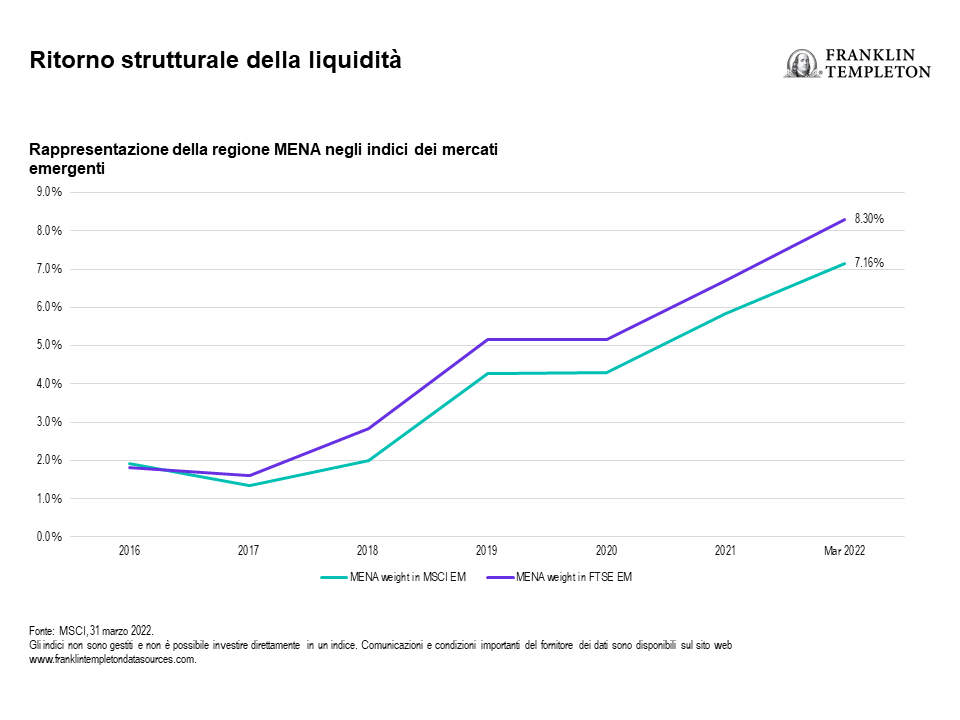

Le azioni MENA beneficiano degli afflussi e della crescita degli utili

Il livello di liquidità del mercato azionario MENA e la quota percentuale di mercato dell’indice MSCI Emerging Markets sono aumentati significativamente negli ultimi anni.4 Dal 2021 assistiamo a una marcata crescita degli afflussi di asset nella regione. Questi flussi si sono impennati nel marzo 2022, quando molti investitori dei mercati emergenti hanno reindirizzato la loro esposizione dalla Russia alla regione del MENA. Il 2021 è stato un anno eccezionale anche per le offerte pubbliche iniziali (IPO) del CCG. Le loro solide performance post-quotazione dovrebbero continuare a fornire l’impulso necessario per lo sbarco di altre IPO in cantiere.

Con una liquidità robusta e prezzi elevati del petrolio, le azioni si sono apprezzate e la regione scambia a premio rispetto ai mercati emergenti.5 Tuttavia, anche la crescita degli utili si consolida rispetto al trend del 2021, quando le economie MENA hanno iniziato a risollevarsi dalla pandemia. Crediamo che gli utili continueranno a crescere nel 2022 e nel 2023, e dovrebbero quindi sostenere le valutazioni attuali relativamente elevate. Nella regione, ci sono diversi livelli di valutazione. L’Arabia Saudita è il mercato più grande; nella regione del CCG è quello che si è maggiormente apprezzato grazie all’elevata liquidità locale, al crescente ottimismo e all’aumento degli afflussi esteri. Tuttavia, continuiamo a osservare una dispersione nelle valutazioni nei mercati del CCG, che devono ancora registrare afflussi simili a quelli dell’Arabia Saudita nonostante l’equivalenza dei loro fondamentali macroeconomici.

Allo stesso modo, dal 2016 i titoli ad alta capitalizzazione della regione MENA registrano performance generalmente soddisfacenti, poiché la liquidità si è concentrata in tale segmento di mercato.6 Tuttavia, riteniamo che le performance dei titoli a media e bassa capitalizzazione presentino margini di miglioramento. In genere proprio questi titoli sono esposti a comparti economici al di fuori del petrolio e beneficiano di una domanda locale robusta e stabile.

A livello settoriale l’aumento dei tassi d’interesse ha aiutato il settore bancario, che è una componente di peso nel mercato del CCG. Lato passività, specialmente in Arabia Saudita e negli Emirati Arabi Uniti, pesano soprattutto i conti correnti di risparmio (CASA; depositi che non maturano interessi). Di conseguenza, i rialzi dei tassi di interesse dovrebbero giovare alla redditività delle banche e – a nostro giudizio – oggi il mercato apprezza molto questo aspetto.

Nonostante le attuali tensioni geopolitiche e l’incidenza dei tassi di interesse, osserviamo una serie di opportunità nei mercati azionari e obbligazionari della regione MENA. Poiché non tutti i paesi sono uguali, riteniamo tuttavia fondamentale essere presenti nella regione e conoscere i mercati e le economie locali.

————————————————————————-

NOTE FINALI

1. Fonte: Our World in Data, 11 aprile 2022.

2. Fonte: Bloomberg, al 7 aprile 2022.

3. Fonte: Bloomberg, al 31 dicembre 2021.

4. Fonte: MSCI, al 31 marzo 2022.

5. Fonte: Bloomberg, alla chiusura del 30 marzo 2022.

6. Fonte: Bloomberg, al 31 marzo 2022.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, man mano che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, di cui i mercati di frontiera costituiscono un sottogruppo, comportano rischi più elevati legati agli stessi fattori, oltre a quelli associati in questi mercati alle dimensioni ridotte, alla minore liquidità e alla mancanza di un quadro giuridico, politico, economico e sociale consolidato a sostegno dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzionati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. Nella misura in cui una strategia si concentra di volta in volta su particolari Paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti.

Le società e/o i case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non è possibile garantire che le previsioni, proiezioni o stime relative a economia, mercato azionario, mercato obbligazionario o trend economici sui mercati si realizzino. Il valore degli investimenti e il reddito da essi derivante possono sia aumentare che diminuire, e gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute nel presente materiale sono state ottenute da Franklin Templeton per finalità proprie, pertanto potranno essere utilizzate esclusivamente in relazione alle stesse, e vengono fornite agli investitori solo con riferimento al caso specifico. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Sebbene le informazioni siano state reperite presso fonti che Franklin Templeton considera affidabili, non si fornisce alcuna garanzia circa la loro accuratezza e non si esclude che le suddette siano incomplete o non esaustive; inoltre le informazioni potrebbero essere modificate in qualsiasi momento senza preavviso. Eventuali riferimenti a titoli specifici non costituiscono una raccomandazione all’acquisto, alla detenzione o alla vendita di alcun asset, né dovranno essere considerati come tali, e le informazioni fornite in merito ai suddetti titoli specifici (ove presenti) non sono un fondamento sufficiente su cui basare le proprie decisioni di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.