Deutsch

Deutsch English

English Italiano

Italiano Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch, Italienisch, Spanisch

Eckpunkte:

- Steigerung der Wirtschaftsleistung durch proaktive und robuste Maßnahmen gegen die Pandemie und eine im Vergleich zu anderen Märkten bessere Positionierung gegen die steigende Inflation – davon konnte die MENA-Region im laufenden Jahr profitieren.

- Nach wie vor drängen die politischen Entscheidungsträger auf Haushalts- und Wirtschaftsreformen sowie Maßnahmen im Bereich Umwelt, Soziales und Governance (ESG).

- Anleihen des Golf-Kooperationsrats (Gulf Cooperation Council / GCC) sind generell höherwertiger und weisen wegen der geringeren Korrelation, niedrigeren Volatilität und der geringeren Abwärtsrisiken gegenüber gleichartigen Schwellenländerpapieren defensive Merkmale auf.

- Bewertungen für Aktien aus MENA-Staaten werden mit einem Aufschlag gegenüber anderen Schwellenländeraktien gehandelt, wurden allerdings durch steigendes Ertragswachstum gestützt.

Proaktive Pandemie-Maßnahmen steigern die Wirtschaftsleistung

Die Regierungen der MENA-Staaten agierten proaktiv, initiierten aggressive Impfkampagnen und führten frühzeitig ein geeignetes Regelwerk und Richtlinien zum Umgang mit COVID-19 ein. An der Spitze stehen die Vereinigten Arabischen Emirate (VAE) mit einer Impfquote von über 95 % (zweimal Geimpfte).1 Die anderen GCC-Staaten dürften bis zum Jahresende 90 % ihrer Bevölkerung geimpft haben. Durch den proaktiven Umgang mit der Pandemie konnte die Wirtschaftsaktivität schrittweise und nachhaltiger wieder hochgefahren werden. Wir gehen davon aus, dass diese Dynamik sich während des ganzen Jahres 2022 fortsetzen wird, während die Volkswirtschaften sich weiter erholen.

Starke Position trotz der Sorge um geopolitische Risiken, Ölpreise und Zinsen

Der Krieg zwischen Russland und der Ukraine, die Sorgen rund um die Atomgespräche mit dem Iran und ein erheblicher Rückgang des Ölangebots während der Pandemie trieben die Ölpreise nach oben und die MENA-Region hat davon profitiert. Die Sanktionen gegen Russland dürften bestehen bleiben und Unternehmen verhängen eventuell weiterhin eigene Sanktionen, indem sie sich auch nach Kriegsende weigern, mit Russland Geschäfte zu machen. Um einen Ausgleich für die rückläufige Anzahl verfügbarer Ölfelder zu schaffen und die Nachfrage zu befriedigen, werden hohe Neuinvestitionen erforderlich sein. Wir erwarten daher mittelfristig hoch bleibende Ölpreise.

Auch die weltweiten Inflationserwartungen bleiben hoch, und die Märkte haben bis Jahresende 2022 mehrere Zinsschritte eingepreist. Anders als in anderen Staaten mit steigendem Inflationsrisiko und gedämpftem Wachstum dürfte die Inflation in den GCC-Staaten angesichts der Währungsbindungen und des starken Dollars stabil bleiben, und der Wachstumstrend dürfte sich fortsetzen.

Politische Entscheidungsträger setzen auf Reformprogramme

Höhere Ölpreise bergen unter anderem das Risiko, dass das beeindruckende Tempo der Wirtschafts- und Fiskalreformen in der MENA-Region ins Stocken gerät. Zur Bekämpfung der Unausgewogenheit haben die Regierungen Steuern erhoben und Ausgaben und Subventionen gekürzt, um so ihre Einnahmequellen zu diversifizieren.

Vor dem Hintergrund des Kriegs zwischen Russland und der Ukraine und der Sorge um Energie- und Nahrungsmittelsicherheit besteht die Gefahr, dass einige der Netto-Null-Ziele und andere langfristige Maßnahmen zurückgenommen werden könnten. Aus unserer Sicht sind die politischen Vorgaben jedoch klar und die Entscheidung, dass man beim Übergang der Welt in eine CO2-arme Zukunft ein Teil der Lösung sein möchte, wurde bereits getroffen. ESG-Offenlegungen haben sich in der MENA-Region stetig verbessert, in den Vereinigten Arabischen Emiraten und Ägypten werden ESG-Meldungen sogar verpflichtend. Saudi-Arabiens Richtlinien in diesem Bereich sollten ebenfalls gegen Ende 2022 veröffentlicht werden, und der Staatsfonds des Landes hat bereits angekündigt, bald grüne Anleihen ausgeben zu wollen.

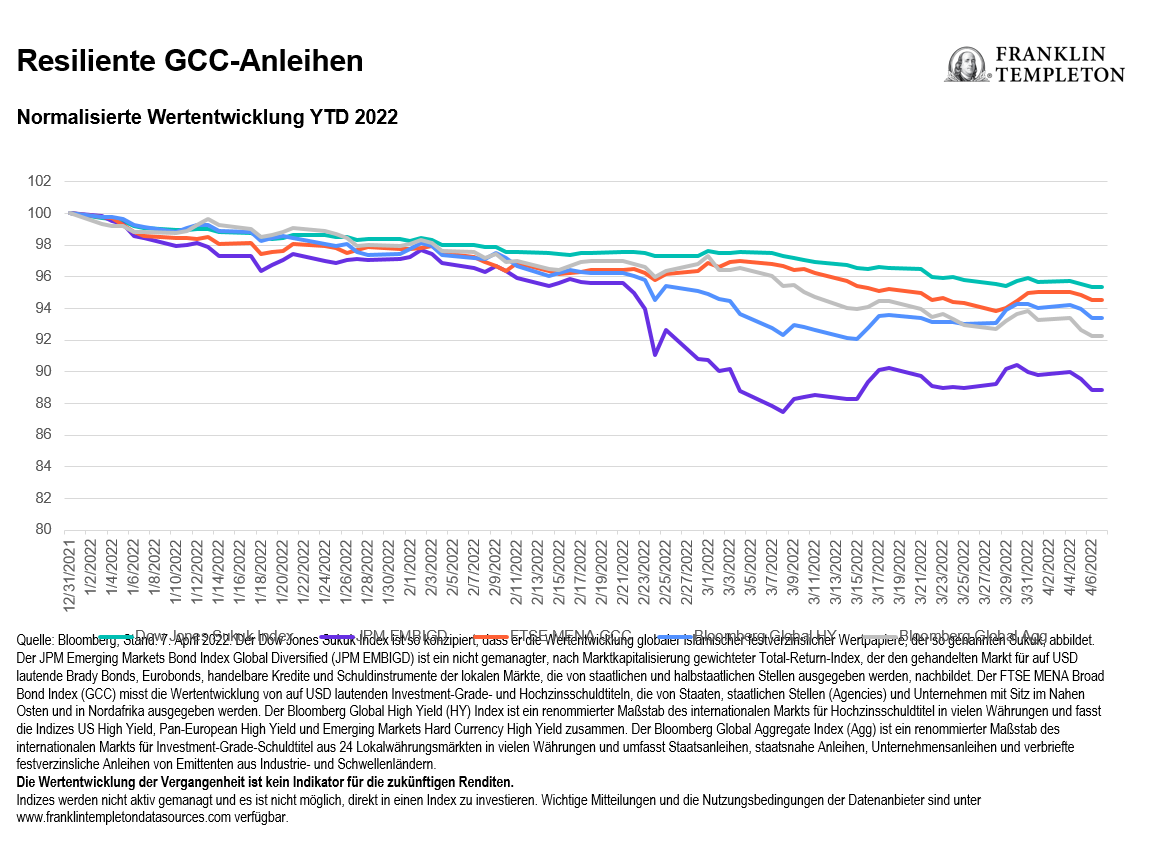

Defensive Merkmale der GCC-Anleihen

Nach unserer Auffassung sind GCC-Anleihen ein höherwertiger Teil des Schwellenländeruniversums mit wichtigen defensiven Merkmalen. In der Vergangenheit korrelierten sie weit weniger mit anderen traditionellen Anlageklassen und waren weniger volatil als andere festverzinsliche Sektoren. Seit Jahresbeginn behaupteten sich die Wertentwicklung des weltweiten Sukuk-Markts, gemessen im Down Jones Sukuk Index, und der GCC-Markt, gemessen im FTSE MENA GCC Index, im Vergleich zu den allgemeinen Anleiheindizes gut.2 Dabei macht der GCC ungefähr 70 % des Sukuk Index aus. In den vergangenen drei Jahren verzeichneten GCC-Anleihen im Unterschied zu Schwellenländeranleihen weiterhin Gewinne. Zudem erlitten GCC-Titel in Zeiten gestresster Märkte bisher wesentlich weniger Verluste als Schwellenländerpapiere.

Bei den Emissionen könnten GCC-Anleihen gegenüber anderen Schwellenländern Marktanteile verlieren, da die Region sich derzeit im Übergang vom Haushaltsdefizit zum Haushaltsüberschuss befindet. Allerdings wird für die Schwellenländer dieses Jahr generell ein geringeres Emissionsvolumen erwartet, und die GCC-Emissionen dürften zwar geringer ausfallen als 2021, aber dennoch rund 30 % der Gesamtemissionen aus Schwellenländern ausmachen.3 Weniger Emissionen könnten künftig auch die Anleihepreise leicht unterstützen.

MENA-Aktien profitieren von Kapitalzuflüssen und Ertragssteigerungen

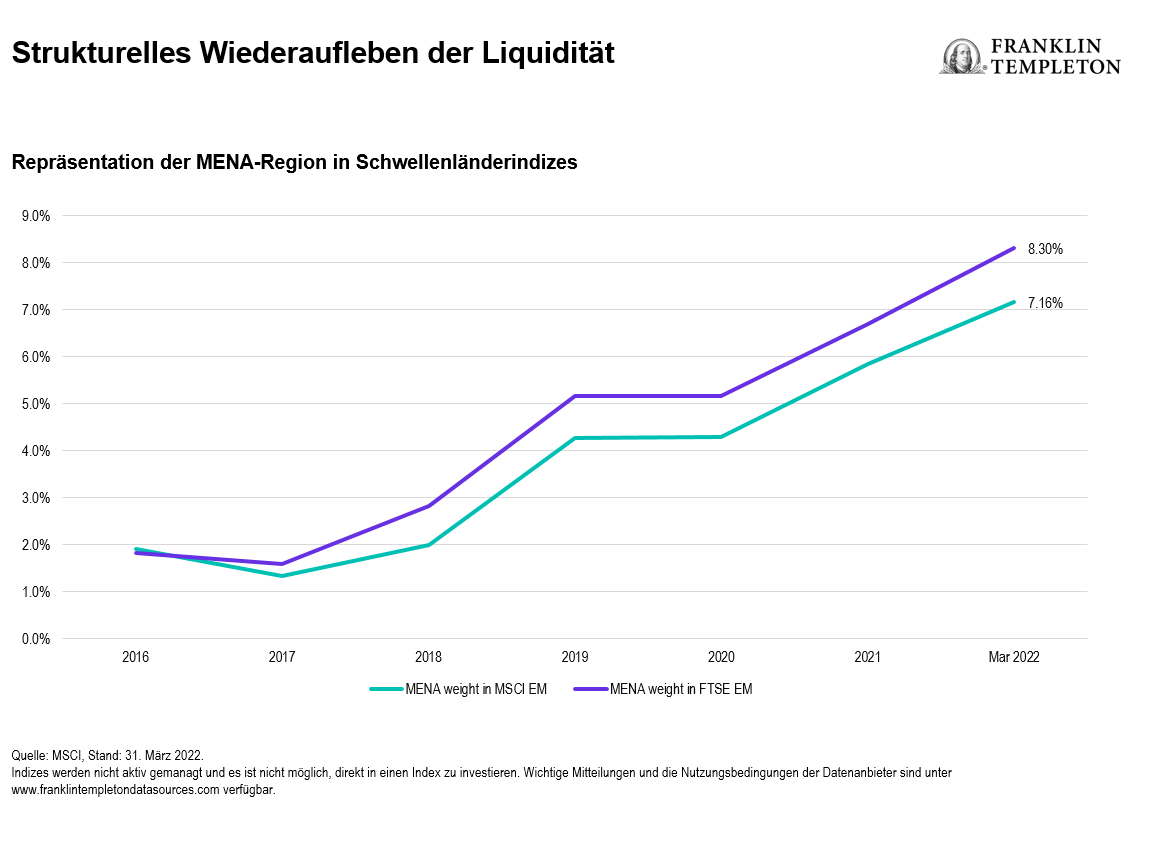

Das Liquiditätsprofil des Aktienmarkts in den MENA-Staaten und der Marktanteil als Prozentsatz des MSCI Emerging Markets Index hat in den vergangenen Jahren deutlich zugelegt.4 Wir beobachteten seit 2021 deutliche Steigerungen der Kapitalströme in die Region. Im März 2022 zogen viele Schwellenländer-Investoren ihre Allokationen aus Russland ab und investierten sie in den MENA-Markt, sodass diese Kapitalströme sehr stark zunahmen. Für Emissionen im Rahmen von Börsengängen (IPO) aus den Ländern des GCC war 2021 ebenfalls ein herausragendes Jahr, und die Wertentwicklungen nach den Börsengängen dürften weiterhin die nötige Dynamik liefern, um weitere in Vorbereitung befindliche IPOs voranzutreiben.

Mit der soliden Liquidität und den hohen Ölpreisen stiegen die Aktienbewertungen, und die Region wird mit einem Aufschlag gegenüber Schwellenländern gehandelt.5 Das Ertragswachstum lag allerdings auch seit 2021 über dem Trend, als in den Volkswirtschaften der MENA-Staaten die Erholung von der Pandemie einsetzte. Wir gehen davon aus, dass die Erträge 2022 und 2023 weiter steigen werden und dadurch voraussichtlich die relativ hohen derzeitigen Bewertungen unterstützen. Das Bewertungsniveau ist innerhalb der Region unterschiedlich. Saudi-Arabien ist der größte Markt und seine Bewertungen sind durch die starke lokale Liquidität, den zunehmenden Optimismus und höhere Kapitalzuflüsse aus dem Ausland unter den GCC-Staaten am stärksten gewachsen. Wir sehen jedoch weiterhin unterschiedliche Bewertungen in den GCC-Märkten, die noch keine mit Saudi-Arabien vergleichbaren Kapitalzuflüsse erzielen, obwohl sie ähnliche makroökonomische Fundamentaldaten aufweisen.

Ähnlich ist die Situation der Large-Cap-Aktien in der MENA-Region, die sich generell seit 2016 gut entwickelt haben, weil die Liquidität sich auf dieses Marktsegment konzentrierte.6 Wir gehen jedoch davon aus, dass bei Mid-Cap- und Small-Cap-Titeln Verbesserungspotenzial besteht. Üblicherweise sind es diese Aktien, die in andere Wirtschaftszweige als das Ölgeschäft involviert sind, und die lokale Nachfrage ist weiterhin robust.

In der Branchenbetrachtung kamen die höheren Zinsen dem Bankensektor zugute, der einen großen Teil des GCC-Marktes ausmacht. Die Verbindlichkeiten bestehen vor allem in Saudi-Arabien und den Vereinigten Arabischen Emiraten aus Kontokorrent-Sparkonten (Current Account Savings Accounts „CASA“: nicht zinstragende Einlagen). Daher dürften steigende Zinsen für Profitabilität bei den Banken sorgen – was nach unserer Auffassung derzeit vom Markt honoriert wird.

Trotz der aktuellen geopolitischen Spannungen und ungünstigen Zinsen sehen wir für Anleger in die Anleihe- und Aktienmärkte der MENA-Staaten zahlreiche Chancen. Allerdings sind nicht alle Länder gleich. Deshalb sind wir davon überzeugt, dass eine Präsenz in der Region, mit Einblicken in die Märkte und die Wirtschaft vor Ort, besonders wichtig ist.

————————————————————————-

- Quelle: Our World in Data, Stand: 11. April 2022.

- Quelle: Bloomberg. Stand: 7. April 2022.

- Quelle: Bloomberg; Stand: 31. Dezember 2021.

- Quelle: MSCI, Stand: 31. März 2022.

- Quelle: Bloomberg, Stand: Handelsschluss am 30. März 2022

- Quelle: Bloomberg, Stand: 31. März 2022.

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Anleihekurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Wenn sich also die Anleihenkurse in einem Investmentportfolio an steigende Zinsen anpassen, kann der Wert des Portfolios sinken. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.