Español

Español English

English Français

Français

Este artículo también está disponible en: Inglés, Francés

India es una economía dinámica en proceso de urbanización con una clase media en rápida expansión. La convergencia de estas megatendencias está impulsando tres temas en los que se centra nuestro equipo de inversión en la búsqueda de empresas que ofrezcan un crecimiento sostenible de los beneficios con una clara ventaja competitiva y que coticen con descuento respecto a su valor intrínseco.

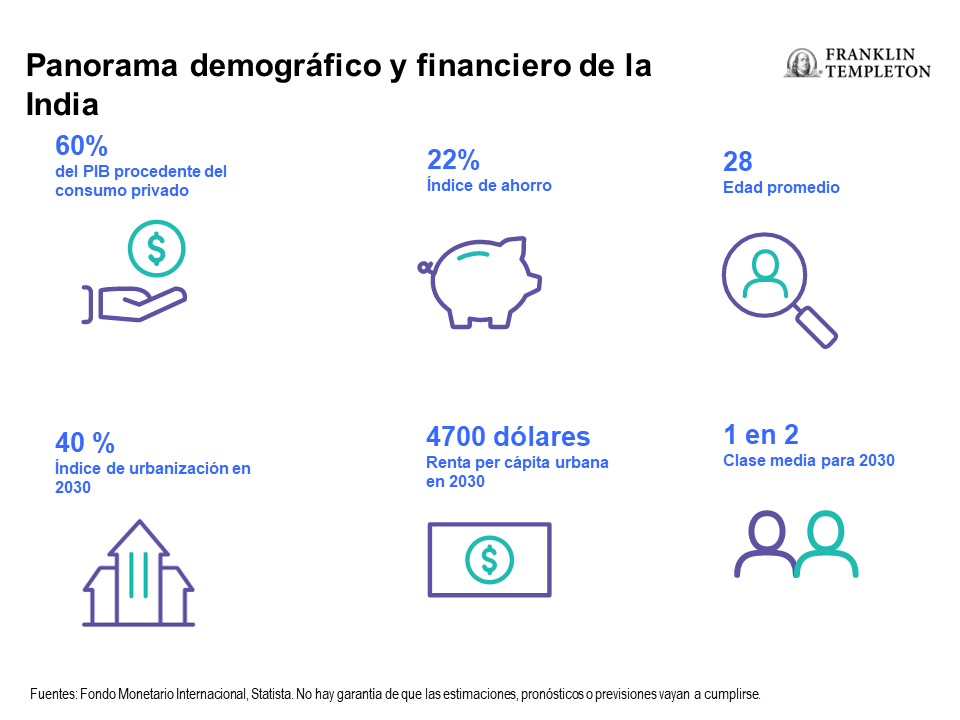

- Aumento de los ingresos. La renta anual per cápita urbana crecerá hasta los 4700 dólares en 2030.1 Esto impulsará el poder adquisitivo y acelerará el paso del gasto minorista informal al formal.

- Consumo local. Nuestro equipo ha identificado tres modelos de negocio que incluyen el tema del consumo local en la India: la economía colaborativa, la incorporación de servicios y los servicios de suscripción.

- Diversificación de la cadena de suministro global. Se espera que este tema beneficie a los sectores de tecnología y energías renovables.

Aumento de los ingresos

India está experimentando la misma tendencia de urbanización y crecimiento de los ingresos medios que experimentó China en la década de 2000. El Fondo Monetario Internacional (FMI) calcula que la renta per cápita urbana de India aumentará hasta los 4700 dólares en 2030, frente a los 2200 actuales.2 Históricamente, una vez que un número creciente de consumidores supera los 3000 dólares de ingresos anuales, suele producirse un rápido crecimiento del consumo, especialmente de bienes discrecionales y duraderos.

Características de los hogares hindúes

Para 2030, se prevé que el 40 % de la población hindú sea urbana, frente al 34 % de 2018.3 Los residentes urbanos tienen mayores ingresos; una encuesta de 2015 puso de manifiesto que solo el 25 % de los hogares de las zonas rurales tenían ingresos superiores a 10 000 INR al mes, mientras que en las zonas urbanas esta cifra ascendía al 55 %.4 La urbanización impulsa la participación de las mujeres en la población activa desde la actual media nacional del 30 % gracias a un mayor acceso a la educación, el transporte y el saneamiento. Se calcula que cerrar la brecha de género añadiría dos puntos porcentuales al producto interior bruto (PIB) al año.5 Los consumidores hindúes con ingresos medios se están beneficiando del «efecto salto» a través del mobile first (definido como el acceso exclusivo a Internet a través de los teléfonos inteligentes en lugar de los ordenadores personales). Para muchos de los integrantes de esta cohorte que se trasladan a las zonas urbanas, su primera interacción con un banco para obtener productos financieros, las compras en la economía formal y el consumo de contenidos digitales tienen lugar a través del móvil, ya que la digitalización desencadena una ola de innovación. También están impulsando el crecimiento de los pagos digitales: los consumidores con ingresos medios son casi un 50 % más propensos a utilizar los pagos digitales en comparación con los grupos de menor renta (48 % cf. 28 %).6

Consumo local

Las pautas de consumo estarán marcadas por las características específicas de la India, como la preferencia por las opciones de comida y bebida hindúes, el cuidado personal y un cambio hacia las marcas blancas impulsado por la importancia que le dan a los precios los consumidores hindúes. Estos patrones están impulsando las innovaciones de las empresas locales e internacionales. Estas empresas están adaptando sus menús a los sabores locales únicos de la India, así como a las preferencias de consumo, incluyendo una mayor oferta vegetariana en comparación con otros mercados.

La distribución del comercio electrónico también se está adaptando a los desafíos, como la dispersión urbana y la ausencia de una base de datos nacional de direcciones. A medida que los consumidores hindúes pasan de la venta al por menor no organizada a la organizada, la importancia que le dan a los precios implica que se decantarán primero por las marcas blancas. La consultora Bain estima que el porcentaje de ventas de ropa y comestibles de marca blanca aumentará hasta el 50 % de las ventas minoristas organizadas en 2030, frente al 5 %-10 % actual.7

Al igual que sus homólogos de otros mercados emergentes, los consumidores hindúes han encontrado formas de acceder a los contenidos digitales de forma gratuita. Actualmente, los hindúes son los que menos gastan en entretenimiento a nivel mundial: 2 %-3 % del gasto, frente al 11 % en China y el 16 % en Estados Unidos.8 Lo que se deduce de otros mercados, tanto de los países emergentes como de los desarrollados, es que, a medida que aumentan los ingresos, los consumidores optan por los contenidos de entretenimiento pagos. En la actualidad, menos del 10 % de los espectadores hindúes pagan por los contenidos de vídeo. Sin embargo, la suscripción a los servicios pagos está aumentando rápidamente, liderada por la transmisión de contenidos asequibles a 15 dólares al año. El aumento de los ingresos podría desbloquear un segmento de 200 000 millones de dólares en la India para 2030.9

Tres modelos de negocio con consumo local

- Economía colaborativa. La India fue el mercado inicial de los viajes compartidos, donde compañeros de trabajo compartían los rickshaws para ir a trabajar. Los consumidores hindúes, preocupados por el precio, también se sienten más cómodos con los electrodomésticos y las motocicletas de segunda mano, en comparación con sus pares de Asia oriental.

- Incorporación de servicios. El aumento de la urbanización está dando lugar a la incorporación de servicios hasta ahora no organizados, como los de limpieza, reparación y belleza. Muchos de ellos están disponibles en plataformas digitales que impulsan la adopción a través de las revisiones por pares.

- Modelos de suscripción. Los consumidores hindúes están cada vez más dispuestos a pagar 15 dólares al año por el contenido local, en comparación con el mismo precio al mes en los mercados desarrollados. La posibilidad de probar nuevas marcas y categorías de productos con una pequeña cuota recurrente es tan importante en la India como en los mercados desarrollados. Los modelos de negocio de contenidos digitales específicos de la India prestan servicio a consumidores conscientes y que buscan experiencias, utilizando un amplio catálogo de deportes hindúes y películas de Bollywood para impulsar las suscripciones.

Diversificación de la cadena de suministro mundial

El cambio en la dinámica de la cadena de suministro mundial después de la pandemia de COVID-19 está beneficiando a la India a medida que los fabricantes mundiales adoptan una estrategia «China Plus One», que se caracteriza por tener una base de producción extranjera en China más una en otro país. Esta tendencia está impulsando a los grandes fabricantes surcoreanos y taiwaneses a invertir en la India para compensar las posibles interrupciones de la cadena de suministro y de la normativa en China, así como para facilitar el acceso al mercado nacional hindú.

La gran reserva de trabajadores formados y cualificados de la India, junto con la mayor seguridad fiscal y la mejora de las infraestructuras, es un atractivo clave. La población hindú en edad de trabajar aumenta en 10 millones de personas al año, con una edad media de 28 años, que aumentará a 31 en 2030.10 Esto se compara con una tasa de dependencia, definida como el número de jubilados y estudiantes en relación con el número de personas en edad de trabajar en la economía, prevista en 0,47 para 2030, frente a 0,52 en China y 0,61 en Estados Unidos.11

La generación de los millenials tiene un nivel educativo significativamente superior al de la generación X, y el reto para los responsables políticos es crear un entorno que favorezca la creación de empleo, tanto para estos expertos residentes urbanos como para sus compañeros rurales. El conocimiento de este reto es lo que ha contribuido a la puesta en marcha de una serie de planes en la última década para aumentar la inclusión financiera, reducir la corrupción y crear un sistema fiscal más predecible.

Los planes y las reformas incluyen:

- Jan Dhan, el plan de inclusión financiera que da acceso a cuentas bancarias a todos los ciudadanos.

- Aadhaar, el mayor sistema de identificación biométrica del mundo que proporciona a los residentes una dirección financiera permanente.

- Reforma del impuesto sobre el valor añadido (IVA), creando un sistema nacional.

Los efectos positivos acumulados de estos planes se reflejan en el índice Doing Business del Banco Mundial. La clasificación de India mejoró de 142 en 2014 a 63 en 2021.12 Mientras que la pandemia afectó a las tendencias de inversión extranjera directa (IED), la IED a nivel mundial se redujo en un 35 % hasta 1 billón de dólares en 2020 y la IED en la India aumentó un 27 % hasta 64 000 millones de dólares.13 Los sectores de la tecnología, la industria y la sanidad son los que atraen la mayor parte de las entradas de inversión extranjera directa en India.

Incentivos ligados a la producción

El plan de incentivos vinculados a la producción (PLI) y la propuesta de inversión en semiconductores distribuirán subvenciones por un valor de 40 000 millones de dólares en cinco años. Los planes están diseñados para aprovechar la oportunidad de diversificación de la cadena de suministro, impulsar el gasto de capital y aumentar la producción nacional. De los 14 sectores a los que se dirigen las subvenciones del PLI, la electrónica (incluidos los semiconductores) y las energías renovables representan casi la mitad de las transferencias. El sector tecnológico y el de las energías renovables destacan como beneficiarios del plan PLI. Los aranceles también contribuyen a promover la sustitución de importaciones, ya que la India sigue el ejemplo de China cuando se encontraba en una fase de desarrollo similar.

Sector beneficiado: tecnología

El sector tecnológico de la India aumentó sus ingresos un 16 % hasta alcanzar los 22 000 millones de dólares en el ejercicio fiscal 2022, siendo la nube, la ciberseguridad, los datos y la inteligencia artificial los que registraron las tasas de crecimiento más rápidas. Se calcula que en los próximos cuatro años los ingresos crecerán un 12,5 % anual, hasta alcanzar los 36 000 millones de dólares.14 El negocio de la tecnología y la subcontratación en la India se valoró en 154 000 millones de dólares en 2019,15 impulsado por unos costes laborales que son menos de una décima parte de los de Estados Unidos y Europa para los desarrolladores de software. El modelo de subcontratación de procesos empresariales de la India es líder en el mundo y mantiene su ventaja competitiva frente a sus homólogos de Filipinas, Polonia y China, a medida que asciende en la escala de valor añadido.

El plan PLI se dirige a nuevas áreas de crecimiento en la fabricación de tecnología a través de la sustitución de importaciones. Observamos que los semiconductores y los equipos de redes de telecomunicaciones se enfrentan a una dura competencia a nivel mundial para la inversión extranjera directa, ya que casi todas las grandes economías tratan de aumentar su capacidad nacional, especialmente en el sector de los semiconductores. Con sus ventajas de costes, su amplio mercado interno y el uso de aranceles para proteger a los nuevos fabricantes en su fase inicial de desarrollo, creemos que la India puede competir con sus pares de Asia oriental.

Renovables

India ha fijado un objetivo de energía renovable de 450 gigavatios (GW) para 2030, y la energía solar representa el 62% de esta nueva capacidad. La producción actual de energías renovables en India equivale al 39 % de la producción total de energía. Suponiendo que la producción de combustibles fósiles siga creciendo a un ritmo del 5% anual, las energías renovables representarán el 56 % de la producción total en 2030. Esto implica un crecimiento anual del 9 % en la producción total de energía, que es coherente con las necesidades de energía de la economía durante el resto de la década.16

Megatendencias en la India y repercusiones para la inversión

India se beneficia de la convergencia de dos megatendencias: la urbanización y la expansión de la clase media. Esto, a su vez, impulsa tres temas en los que se centra nuestro equipo de inversión: el aumento de los ingresos, el consumo local y la diversificación de la cadena de suministro mundial. Durante el periodo 2022-2025, se prevé que India sea el país con el crecimiento económico más rápido del mundo emergente.17 En combinación con las reformas fiscales, el sector bancario y el aumento de los ingresos de la clase media, esto crea un entorno atractivo para que el sector empresarial aproveche las oportunidades que creará este crecimiento.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. La inversión en títulos extranjeros conlleva riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes, de los cuales los mercados fronterizos constituyen un subgrupo, implican riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente más pequeño, su menor liquidez y la falta de estructuras jurídicas, políticas, empresariales y sociales consolidadas para respaldar los mercados de valores. Debido a que estas estructuras suelen estar incluso menos desarrolladas en mercados fronterizos, así como a otros factores, entre ellos el mayor potencial de sufrir una volatilidad de precios extrema, la falta de liquidez, barreras al comercio y controles de cambio, los riesgos asociados a mercados emergentes se ven acentuados en mercados fronterizos. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones.

Las empresas y los estudios de casos a los que se hace referencia en este artículo se utilizan únicamente con fines ilustrativos; cualquier inversión podría formar parte o no de una cartera que cuente con el asesoramiento de Franklin Templeton. La información facilitada en este artículo no constituye una recomendación ni un asesoramiento individual de inversión para un valor, estrategia o producto de inversión determinado, ni una evidencia de intención de negociación de ninguna cartera gestionada por Franklin Templeton.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

——————————————————————–

1. Fuente: Fondo Monetario Internacional, Perspectivas de la economía mundial, abril de 2022. No hay garantía de que las estimaciones, pronósticos o previsiones vayan a cumplirse.

2. Fuente: Ibíd.

3. Fuente: Foro Económico Mundial Bain: «Future of Consumption in Fast-Growth Consumer Markets: India», 2019. No hay garantía de que las estimaciones, pronósticos o previsiones vayan a cumplirse.

4. Fuente: Statista, 2015.

5. Fuente: Aguirre, D. et al. «Empowering the Third Billion: Women and the World of Work». Booz & Co. 2010.

6. Fuente: National Payments Corporation of India.

7. Fuente: Foro Económico Mundial Bain: «Future of Consumption in Fast-Growth Consumer Markets: India», 2018.

8. Ibíd.

9. Ibíd.

10. Ibíd.

11. Ibíd.

12. Fuente: Banco Mundial.

13. Fuente: Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

14. Fuente: National Association of Software and Services Companies (NASSCOM). No hay garantía de que las estimaciones, pronósticos o previsiones vayan a cumplirse.

15. Ibíd.

16. Fuente: Ministerio de Energía.

17. Fuente: FMI, Perspectivas de la economía mundial, abril de 2022.