Français

Français English

English Español

Español

Cet article est aussi disponible en : Anglais, Espagnol

L’Inde est une économie dynamique en voie d’urbanisation, avec une classe moyenne en pleine expansion. La convergence de ces mégatendances est à l’origine de trois thèmes sur lesquels notre équipe d’investissement concentre sa recherche de sociétés offrant une croissance durable des bénéfices, avec un avantage concurrentiel clair, et se négociant à un cours inférieur à leur valeur intrinsèque.

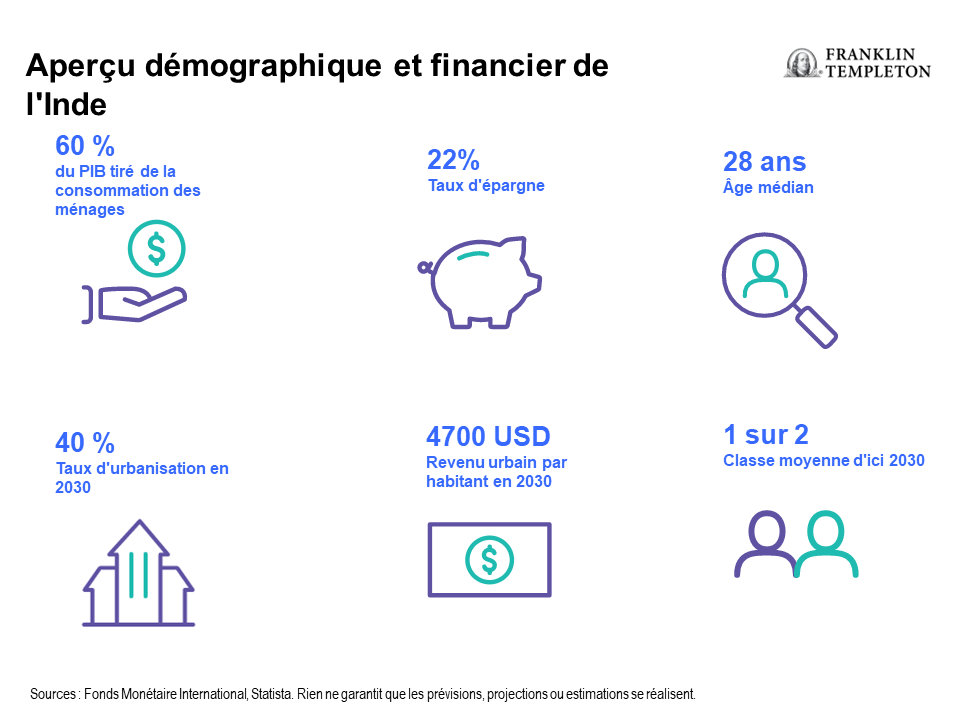

- Hausse des revenus. Le revenu annuel par habitant en milieu urbain atteindra 4 700 USD d’ici 2030.1 Le pouvoir d’achat s’en trouvera renforcé et le passage des dépenses informelles des ménages aux dépenses formelles sera accéléré.

- Consommation locale. Notre équipe a identifié trois modèles économiques illustrant le thème de la consommation locale indienne : l’économie du partage, l’agrégation de services et les services d’abonnement.

- Diversification des chaînes d’approvisionnement mondiales. Ce thème devrait profiter aux secteurs de la technologie et des énergies renouvelables.

Hausse des revenus

L’Inde connaît la même tendance à l’urbanisation et à la croissance des revenus moyens que la Chine dans les années 2000. Le Fonds Monétaire International (FMI) estime que le revenu urbain par habitant de l’Inde passera à 4 700 USD d’ici 2030, contre 2 200 USD actuellement.2 Historiquement, dès qu’un nombre de consommateurs franchissent les 3 000 dollars de revenu annuel, la consommation, notamment des biens discrétionnaires et durables, tend à augmenter rapidement.

Caractéristiques des ménages indiens

D’ici 2030, 40 % de la population indienne devrait être urbaine, contre 34 % en 2018.3 Les résidents urbains ont des revenus plus élevés ; une enquête de 2015 a mis en évidence que, dans les zones rurales, seuls 25 % des ménages disposaient d’un revenu supérieur à 10 000 INR par mois, alors que, dans les zones urbaines, ce chiffre atteignait 55 %.4 L’urbanisation contribue à augmenter la participation des femmes à la population active par rapport à la moyenne nationale actuelle de 30 %, grâce à un meilleur accès à l’éducation, aux transports et à l’assainissement. On estime que la suppression de la disparité entre les hommes et les femmes ajouterait deux points de pourcentage au produit intérieur brut (PIB) par an.5 Les consommateurs indiens à revenu moyen bénéficient de l’effet « saute-mouton » via le « mobile first » (défini comme l’accès exclusif à l’Internet via des smartphones par opposition aux ordinateurs personnels). Pour un grand nombre de personnes de ce groupe qui s’installent dans les zones urbaines, leur première interaction avec une banque pour des produits financiers, leurs achats dans l’économie formelle et leur consommation de contenu numérique se font tous par le biais du mobile, la digitalisation ayant déclenché une vague d’innovations. Ils sont également à l’origine de la croissance des paiements numériques : les consommateurs à revenu moyen sont presque 50 % plus susceptibles d’utiliser les paiements numériques par rapport aux groupes à faible revenu (48 % contre 28 %).6

Consommation locale

Les habitudes de consommation seront façonnées par des caractéristiques propres à l’Inde, notamment une préférence pour les aliments et les boissons indiens, les produits d’hygiène et une montée en puissance des marques de distributeur tirée par la sensibilisation du consommateur indien aux prix. Ces tendances stimulent les innovations des entreprises locales et internationales. Ces entreprises adaptent leurs menus aux saveurs indiennes locales uniques ainsi qu’aux préférences de consommation, notamment en proposant davantage d’offres végétariennes par rapport aux autres marchés.

Le commerce électronique s’adapte également aux défis, notamment l’étalement urbain et l’absence de base de données d’adresses nationale. Alors que les consommateurs indiens passent d’une distribution non organisée à une distribution organisée, leur sensibilisation aux prix implique qu’ils se tourneront d’abord vers les marques de distributeurs. Selon le cabinet de conseil Bain, la part des vêtements et produits d’épicerie vendus sous marque de distributeur devrait représenter 50 % des ventes au détail organisées d’ici 2030, contre 5 à 10 % aujourd’hui.7

À l’instar de leurs homologues d’autres marchés émergents , les consommateurs indiens ont trouvé des moyens d’accéder gratuitement au contenu numérique. Actuellement, les Indiens sont ceux qui dépensent le moins en divertissement au niveau mondial : 2 % à 3 % des dépenses, contre 11 % en Chine et 16 % aux États-Unis.8 Il ressort des enseignements tirés d’autres marchés, tant émergents que développés, que, lorsque les revenus augmentent, les consommateurs se tournent vers les contenus de divertissement payants. Aujourd’hui, moins de 10% des téléspectateurs indiens paient pour du contenu vidéo. Cependant, l’abonnement à des services payants se développe rapidement, avec en tête le streaming de contenu abordable à 15 dollars par an. La hausse des revenus pourrait débloquer une enveloppe de 200 milliards de dollars en Inde d’ici 2030.9

Trois modèles économiques mettant en avant la consommation locale

- Économie partagée. L’Inde a été le premier marché du covoiturage, des collègues de travail partageant des pousse-pousse pour se rendre au travail. Les consommateurs indiens, soucieux des prix, sont également plus à l’aise avec les appareils électroménagers et les motos d’occasion que leurs homologues d’Asie de l’Est.

- Agrégation des services. La montée de l’urbanisation donne lieu à l’agrégation de services jusqu’alors non organisés, notamment les services de nettoyage, de réparation et de soins esthétiques. Nombre d’entre eux sont disponibles sur des plateformes digitales et sont évalués par des consommateurs, ce qui favorise leur l’adoption.

- Modèles de souscription. Les consommateurs indiens sont de plus en plus prêts à payer 15 dollars par an pour du contenu local, contre le même prix par mois sur les marchés développés. La possibilité d’essayer de nouvelles marques et catégories de produits moyennant une petite redevance récurrente est aussi importante en Inde que sur les marchés développés. Les modèles économiques de contenu numérique spécifiques à l’Inde s’adressent à des consommateurs conscients du prix et en quête d’expérience et recourent à un large éventail de sports indiens et de films de Bollywood pour stimuler les abonnements.

Diversification des chaînes d’approvisionnement mondiales

L’évolution de la dynamique de la chaîne d’approvisionnement mondiale après le COVID-19 profite à l’Inde, car les fabricants mondiaux adoptent une stratégie Chine+1, définie comme le fait d’avoir une base de production en Chine et dans un autre pays. Cette tendance pousse les grands fabricants sud-coréens et taïwanais à investir en Inde pour compenser les éventuelles perturbations futures de la réglementation et de la chaîne d’approvisionnement en Chine, ainsi que pour avoir accès au marché intérieur indien.

L’important réservoir de travailleurs instruits et qualifiés de l’Inde, combiné à une plus grande certitude fiscale et à une infrastructure améliorée, constitue un attrait clé. La population indienne en âge de travailler augmente de 10 millions de personnes par an, avec un âge médian de 28 ans, pour atteindre 31 ans en 2030.10 En comparaison, le taux de dépendance, défini comme le nombre de retraités et d’étudiants par rapport au nombre de personnes en âge de travailler, devrait atteindre 0,47 d’ici 2030, contre 0,52 en Chine et 0,61 aux États-Unis.11

La génération des milléniaux affiche un niveau d’éducation nettement supérieur à celui de la génération X. Le défi pour les décideurs politiques est de créer un environnement propice à la création d’emplois, tant pour ces résidents urbains avisés que pour leurs pairs ruraux. La prise de conscience de ce défi a contribué au lancement d’une série de programmes au cours de la dernière décennie pour accroître l’inclusion financière, réduire la corruption et créer un système fiscal plus prévisible.

Parmi les programmes et réformes figurent :

- Jandhan, le programme d’inclusion financière donnant accès à un compte bancaire à tous les citoyens.

- Aadhar, le plus grand système d’identification au monde basé sur la biométrie, qui donne aux résidents une adresse financière permanente.

- Réforme de la taxe sur la valeur ajoutée (TVA), avec création d’un système national.

Les effets positifs cumulés de ces programmes sont reflétés dans l’indice Doing Business de la Banque mondiale. Le classement de l’Inde s’est amélioré, passant de la 142ème place en 2014 à la 63ème en 2021.12Alors que la pandémie a eu un impact sur les tendances des investissements directs étrangers (IDE), les IDE au niveau mondial ont chuté de 35 % pour atteindre 1 000 milliards de dollars américains en 2020, tandis que les IDE en Inde ont augmenté de 27 % pour atteindre 64 milliards de dollars américains.13 Les secteurs de la technologie, de l’industrie et des soins de santé attirent la majeure partie des flux d’IDE entrants en Inde.

Incitations liées à la production

Le programme d’incitations liées à la production (PLI) et la proposition d’investissement dans les semi-conducteurs distribueront une enveloppe de 40 milliards de dollars de subventions sur cinq ans. Ces programmes visent à saisir l’opportunité de diversification de la chaîne d’approvisionnement, stimuler les dépenses d’investissement et augmenter la production nationale. Sur les 14 industries ciblées par les subventions accordées dans le cadre du programme PLI, l’électronique (y compris les semi-conducteurs) et les énergies renouvelables représentent près de la moitié des transferts. Les secteurs de la technologie et des énergies renouvelables se distinguent comme bénéficiaires du programme PLI. Les tarifs douaniers jouent également un rôle dans la promotion de la substitution des importations, l’Inde s’inspirant de la politique mise en œuvre de la Chine à l’époque où elle se trouvait à un stade de développement similaire.

Secteur bénéficiaire : la technologie

Le secteur technologique indien a vu son chiffre d’affaires augmenter de 16 % pour atteindre 22 milliards de dollars américains au cours de l’exercice 2022, le cloud, la cybersécurité, les données et l’intelligence artificielle affichant les plus forts taux de croissance. Au cours des quatre prochaines années, le chiffre d’affaires devrait augmenter de 12,5 % par an, pour atteindre 36 milliards de dollars américains.14 Le secteur de la technologie et de l’externalisation en Inde était évalué à 154 milliards de dollars américains en 2019,15 dopé par des coûts de main-d’œuvre qui représentent moins d’un dixième de ceux des États-Unis et de l’Europe pour les développeurs de logiciels. Le modèle d’externalisation des processus d’affaires de l’Inde est le premier au monde et conserve son avantage concurrentiel sur ses pairs des Philippines, de la Pologne et de la Chine en gravissant l’échelle de la valeur ajoutée.

Le programme PLI cible les nouveaux domaines de croissance dans la fabrication de technologies via la substitution des importations. Nous constatons que les semi-conducteurs et les équipements de réseaux de télécommunications font l’objet d’une vive concurrence au niveau mondial pour les investissements directs étrangers, toutes les grandes économies cherchant à renforcer leurs capacités nationales, notamment dans le domaine des semi-conducteurs. Grâce à ses avantages en termes de coûts, à son vaste marché intérieur et à l’imposition de droits de douane pour protéger les nouveaux fabricants dans leur premier stade de développement, l’Inde peut rivaliser, selon nous, avec ses pairs d’Asie de l’Est.

Énergies renouvelables

L’Inde s’est fixée pour objectif de générer 450 gigawatts (GW) de capacité d’énergie renouvelable d’ici 2030, le solaire représentant 62 % de cette nouvelle capacité. La production actuelle d’énergie renouvelable en Inde représente 39 % de la production totale d’électricité. En supposant que la production d’énergies fossiles continue à croître de 5 % par an, les énergies renouvelables représenteraient 56 % de la production totale en 2030. Cela implique une croissance annuelle de 9 % de la production totale d’électricité, soit les besoins en électricité de l’économie pour le reste de la décennie.16

Mégatendances de l’Inde et conséquences pour l’investissement

L’Inde bénéficie de la convergence de deux mégatendances : l’urbanisation et l’expansion de la classe moyenne. Ces mégatendances sont à leur tour à l’origine de trois thématiques sur lesquelles notre équipe d’investissement se concentre : la hausse des revenus, la consommation locale et la diversification de la chaîne d’approvisionnement mondiale. Au cours de la période 2022-25, l’Inde devrait connaître la croissance économique la plus rapide des économies émergentes.17 Les réformes de la fiscalité et du secteur bancaire combinées à l’augmentation des revenus de la classe moyenne ont créé un environnement attractif pour le secteur des entreprises afin de tirer parti des opportunités que cette croissance va générer.

Quels sont les risques ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse, et il est possible que les investisseurs ne récupèrent pas la totalité de leur mise initiale. Les prix des actions peuvent fluctuer, parfois de manière rapide et brusque, en raison de facteurs propres à des sociétés, industries ou secteurs spécifiques ou du marché dans son ensemble. Les investissements dans des titres étrangers comportent des risques spécifiques, comme les fluctuations de change, l’instabilité économique et l’évolution de la situation politique. Investir sur les marchés émergents, y compris dans la sous-catégorie des marchés frontières, implique des risques accrus concernant ces mêmes facteurs, lesquels s’ajoutent aux risques liés à leur plus petite taille, à leur liquidité inférieure et à l’absence de cadre juridique, politique, commercial et social établi pour soutenir les marchés de valeurs mobilières. Les risques liés à l’investissement dans les marchés frontières sont encore supérieurs à ceux associés aux marchés émergents en raison du développement moins avancé des structures précitées, ainsi que du potentiel de forte volatilité des prix, de la liquidité insuffisante, des barrières commerciales et des contrôles sur les taux de change. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée.

Les entreprises et/ou les études de cas mentionnées ici sont utilisées uniquement à des fins d’illustration ; tout investissement peut ou non être détenu par tout portefeuille conseillé par Franklin Templeton. Les informations fournies ne constituent ni une recommandation ni des conseils individuels en investissement pour tout titre, stratégie ou produit de placement spécifique. Elles n’indiquent pas les intentions de négociation de tout portefeuille géré par Franklin Templeton.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Ce document ne peut pas être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton.

Les opinions exprimées dans ce document sont celles des gérants et les commentaires, analyses et opinions sont valables à la date de la publication et peuvent être modifiés sans préavis. Les hypothèses sous-jacentes et ces opinions sont susceptibles d’être modifiées en fonction des conditions du marché et autres et peuvent s’écarter de celles des autres gérants de portefeuille ou de la société dans son ensemble. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché. Aucune assurance ne peut être donnée qu’une prédiction, projection ou prévision concernant l’économie, les marchés boursiers, les marchés obligataires ou les tendances économiques des marchés ne se réalisera. La valeur des investissements et le revenu qui en découle sont susceptibles de varier à la hausse comme à la baisse et les investisseurs ne sont pas assurés de recouvrer l’intégralité des sommes placées. Les performances passées ne constituent pas nécessairement un indicateur ni une garantie des performances futures. Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi.

Les recherches et analyses fournies dans le présent document sont mises à disposition par Franklin Templeton à ses propres fins et ne peuvent servir de base d’action que dans ces conditions. Elles ne sont donc diffusées ici qu’incidemment. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. Bien que ces informations aient été obtenues à partir de sources que Franklin Templeton juge fiables, il n’est pas possible de garantir leur exactitude et ces informations peuvent être incomplètes ou condensées et sont susceptibles d’être modifiées à tout moment sans préavis. La mention de titres individuels ne doit jamais constituer ou être interprétée comme une recommandation d’achat, de conservation ou de vente de titres et les informations relatives à de tels titres (le cas échéant) ne forment pas une base suffisante à partir de laquelle prendre une décision d’investissement. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, membre FINRA/SIPC est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton U.S., qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne bénéficient pas de garanties bancaires et ne sont disponibles que dans les pays où une offre ou une sollicitation d’achat ou de vente de ces produits est autorisée en vertu de la législation ou réglementation en vigueur.

————————————————————————

1. Source : Fonds Monétaire International, Perspectives de l’économie mondiale, avril 2022. Rien ne garantit que les prévisions, projections ou estimations se réalisent.

2. Source : Ibid.

3. Source : Forum économique mondial, Bain : « Future of Consumption in Fast-Growth Consumer Markets: INDIA », 2019. Rien ne garantit que les prévisions, projections ou estimations se réalisent.

4. Source : Statista, 2015.

5. Source : Aguirre, D. et al. .« Empowering the Third Billion: Women and the World of Work. » Booz & Co.2010.

6. Source : National Payments Corporation of India.

7. Source : Forum économique mondial, Bain : « Future of Consumption in Fast-Growth Consumer Markets: INDE », 2018.

8. Ibid.

9. Ibid.

10. Ibid.

11. Ibid.

12. Source : Banque mondiale.

13. Source : Conférence des Nations Unies sur le commerce et le développement (CNUCED).

14. Source : Association nationale des entreprises de logiciels et de services (NASSCOM). Rien ne garantit que les prévisions, projections ou estimations se réalisent.

15. Ibid.

16. Source : Ministère de l’Énergie.

17. Source : Perspectives de l’économie mondiale du FMI, avril 2022.