Español

Español English

English Français

Français Italiano

Italiano

Este artículo también está disponible en: Inglés, Francés, Italiano

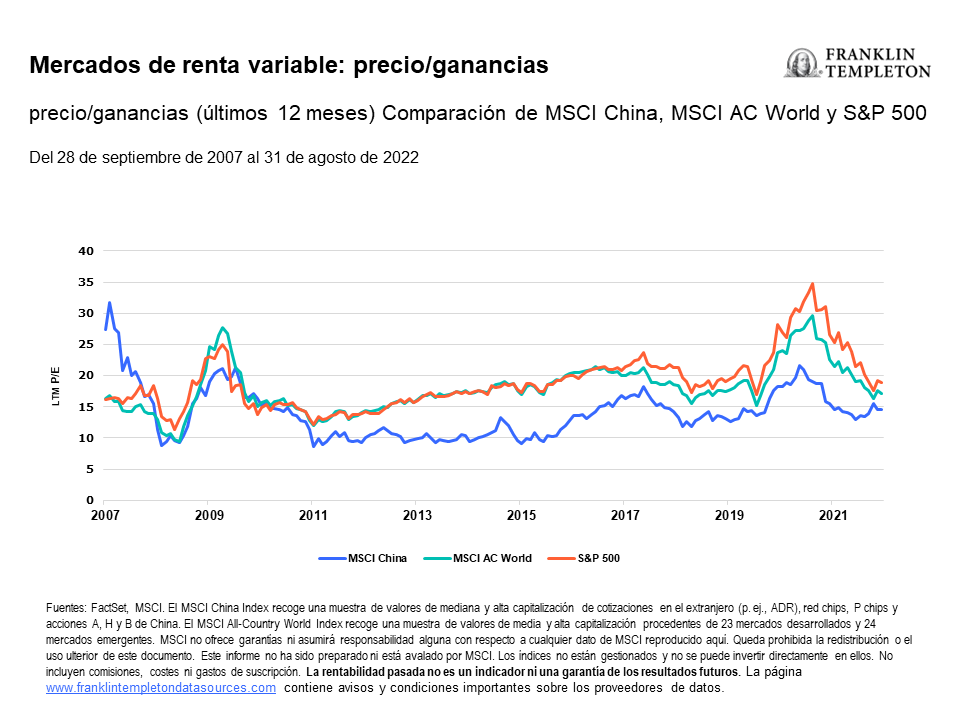

Según nuestros análisis, la actitud de los inversores y la valoración de la renta variable china se encuentran en estos momentos en mínimos poco sostenibles. Por tanto, somos relativamente optimistas respecto a los argumentos en favor de las perspectivas del mercado de la renta variable china a medida que nos acercamos a los últimos meses del año. Aunque cabe esperar que se produzca cierto grado de ralentización del crecimiento, existen herramientas normativas disponibles para apuntalar la economía, de modo que no debería descarrilarse por completo.

Catalizadores favorables para la recuperación del mercado

Hemos distinguido varios catalizadores favorables que podrían ayudar a la recuperación del mercado chino. Entre ellos figuran el alivio de las restricciones asociadas a la política de cero COVID-19, la reducción de las tensiones geopolíticas y las señales claras de que no habrá nuevos endurecimientos en el entorno normativo. Creemos que existen motivos para mantener una postura optimista en cada una de las esferas. Es probable que el gobierno ajuste constantemente las políticas ligadas a la COVID-19, impulsando así un aumento de la resiliencia económica y la flexibilidad ante las restricciones localizadas, y que utilice herramientas normativas flexibles. Prevemos una estabilización de las revisiones de las ganancias y un cambio normativo hacia la aplicación de las políticas anunciadas anteriormente frente a las nuevas medidas graduales de endurecimiento.

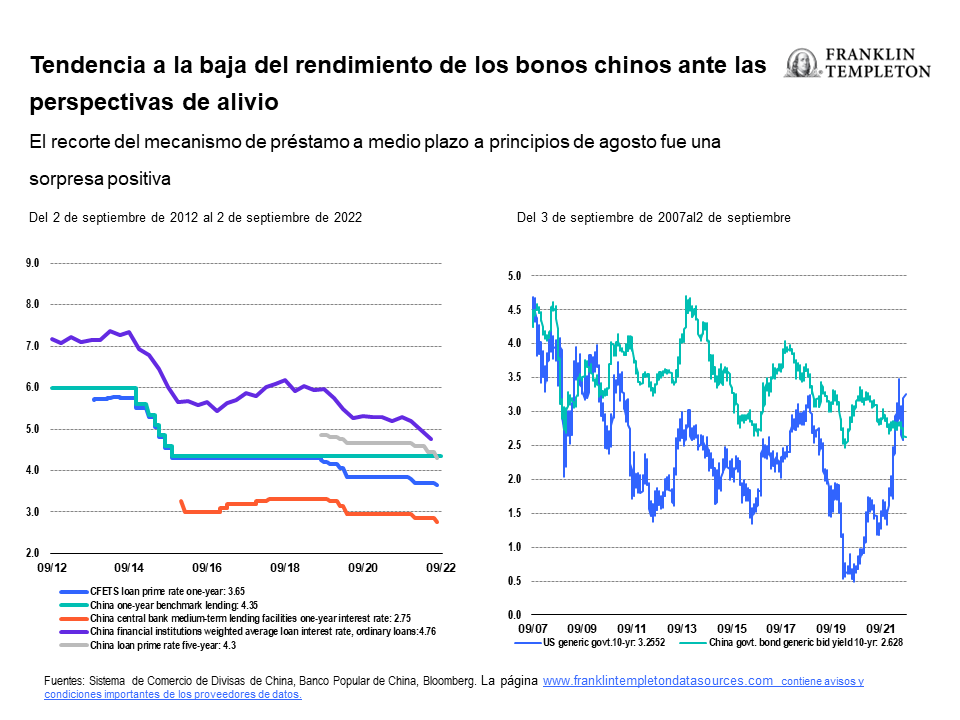

Tal y como muestran los gráficos siguientes, la política monetaria de China ha seguido una trayectoria diferente a la de Estados Unidos y otros importantes bancos centrales, ya que los tipos de interés del país han mostrado una tendencia a la baja, y los rendimientos estadounidenses a 10 años son ahora más elevados que los de China por primera vez en más de una década.

Oportunidades derivadas de los objetivos a largo plazo del gobierno

Consideramos que las esferas que se ajustan a los objetivos del gobierno a largo plazo son las que más oportunidades ofrecen a los inversores. La prosperidad común, por ejemplo, podría ampliar el valor total de la renta disponible y contribuir al bienestar social, ya que las ciudades de menor nivel continúan siendo un gran mercado sin explotar para muchos servicios y productos de consumo. El desarrollo verde, con una descarbonización ordenada para evitar una perturbación del crecimiento económico, debería lograr que las empresas chinas aseguren su liderazgo mundial en las cadenas de suministro, desde los vehículos de nueva energía (NEV) hasta la energía solar.

Bajo nuestro punto de vista, los sectores con una alta exposición a los NEV, la energía solar y eólica y el almacenamiento energético presentan un potencial alcista gracias al sólido impulso del crecimiento de los NEV, los elevados precios de la energía, la guerra que se está librando entre Rusia y Ucrania, y las subvenciones públicas. Además, lograr una independencia de las importaciones mediante la sustitución nacional de las tecnologías clave, como los semiconductores, constituye una gran oportunidad de crecimiento con beneficios estratégicos. Para contextualizar esta información, cabe señalar que China importó semiconductores por valor de más de 400.000 millones de USD en 2021.

También se pueden encontrar oportunidades en las empresas de internet de alta calidad que han registrado una caída de las valoraciones, pero que presentan grandes sumas de efectivo en sus balances, están mejorando su rentabilidad y están reportando efectivo a los accionistas.

Sectores y empresas que nos parecen arriesgados

En nuestra opinión, existen riesgos en las industrias caracterizadas por una oferta y un apalancamiento excesivos (por ejemplo, los promotores inmobiliarios) y por un crecimiento de las ganancias y un rendimiento para los accionistas limitados (como los servicios públicos gestionados en beneficio público, no para inversores minoritarios). Las empresas con unos flujos de caja débiles que dependen de la recaudación de fondos para sustentar las operaciones comerciales nos parecen vulnerables, debido a la menor tolerancia al riesgo. También esperamos que los sectores con una alta exposición al consumo se vean sometidos a presiones en los próximos trimestres por causa del descenso de la confianza de los consumidores y la debilidad de la demanda.

Continuaremos buscando oportunidades en el mercado de la renta variable china, dado que gestionamos nuestras carteras de manera activa en función de los estudios empresariales bottom-up y el seguimiento top-down de la macroeconomía y las políticas. Mantenemos el optimismo a largo plazo con respecto al mercado chino.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. Los riesgos especiales están asociados con la inversión en valores extranjeros, incluidos los riesgos ligados a los acontecimientos políticos y económicos, las prácticas comerciales, la disponibilidad de información, los mercados limitados y las fluctuaciones y políticas del tipo de cambio de moneda. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con los mismos factores. La inversión en sectores de rápido crecimiento, entre los que se encuentran la tecnología y la atención médica (que históricamente han sido volátiles), podría dar lugar a un aumento en la fluctuación de los precios, especialmente a corto plazo, debido al rápido ritmo de los cambios y el desarrollo de productos, así como a los cambios en la normativa estatal que se aplica a las empresas que ponen de relieve el progreso científico o tecnológico o la aprobación normativa de nuevos fármacos e instrumentos médicos. China puede estar sujeta a unos niveles considerables de inestabilidad económica, política y social. Las inversiones en valores de emisores chinos conllevan riesgos específicos de China, como determinados riesgos jurídicos, normativos, políticos y económicos.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno o adoptar cualquier estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y pueden utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

CFA® y Chartered Financial Analyst® son marcas registradas propiedad de CFA Institute.