Español

Español English

English Français

Français

Este artículo también está disponible en: Inglés, Francés

Puntos clave:

- Los mercados emergentes mantienen su resiliencia a pesar de las dificultades, pero muchos inversores se han alejado de la clase de activos.

- En nuestra opinión, los mercados emergentes gozan de una posición mejor para lidiar con los obstáculos actuales que los mercados desarrollados, gracias a factores como la eficacia de la política monetaria y el bajo nivel de deuda.

- Las empresas de los mercados emergentes cotizan con valoraciones atractivas y han ofrecido unas sólidas rentabilidades por dividendos.

- Somos cada vez más optimistas en lo que respecta a las perspectivas a largo plazo de la renta variable de los mercados emergentes con los precios actuales.

Resiliencia de los mercados emergentes pese a las dificultades

En los últimos meses, las economías mundiales han hecho frente a una serie de obstáculos que han dado lugar a una reducción de la rentabilidad del mercado de valores. La guerra que se está librando entre Rusia y Ucrania continúa causando reacciones en cadena en la economía global. Si bien la mayoría de los países han vuelto a la normalidad tras el pico de la pandemia de COVID-19, probablemente el virus no vaya a desaparecer por completo. Además, la política de «cero COVID-19» de China ha pesado en la actividad económica del país. Otros obstáculos bien conocidos para los mercados son la subida de la inflación y los tipos de interés, así como el aumento del dólar estadounidense.

A pesar de estas dificultades, las economías emergentes siguen demostrando su resiliencia. A nuestro juicio, es un buen momento para tomar en consideración la renta variable de los mercados emergentes, aunque muchos inversores se centren menos en la clase de activos.

Políticas convencionales y coherentes

Por lo general, las políticas de los mercados emergentes han sido más convencionales y coherentes que las de los mercados desarrollados, lo que, bajo nuestro punto de vista, dará lugar en última instancia a unas economías más sólidas en comparación con su propia historia y con los mercados desarrollados. Al contrario de lo que sucedió en los mercados desarrollados en el período posterior a la crisis financiera mundial, las economías emergentes no probaron los tipos de interés negativos. En líneas generales, en la última década, presentaron unas curvas de rendimiento tradicionales con una pendiente ascendiente. Recientemente, durante la pandemia, los responsables políticos de los mercados emergentes generalmente no persiguieron unos planes de apoyo fiscal muy agresivos, por lo que no arruinaron sus balances soberanos. Esto contrasta con los mercados desarrollados, por ejemplo, Reino Unido, que recurrieron a agresivas expansiones fiscales.

A medida que la inflación empezó a acelerarse tras la pandemia, las economías emergentes también se mostraron más cautas a la hora de ajustar los tipos de interés. Por tanto, mientras Reino Unido, la zona euro y Estados Unidos todavía están tratando de ponerse al día con la subida de la inflación, numerosas economías emergentes han completado en gran medida sus ciclos de ajuste. Brasil, por ejemplo, inició el ajuste en marzo de 2021 y ha realizado 12 subidas consecutivas de los tipos. En los últimos meses, la inflación del país se ha ido decelerando, de modo que, en septiembre, el banco central interrumpió el ciclo de subidas. En cambio, la Reserva Federal estadounidense no empezó a subir los tipos hasta marzo de 2022.

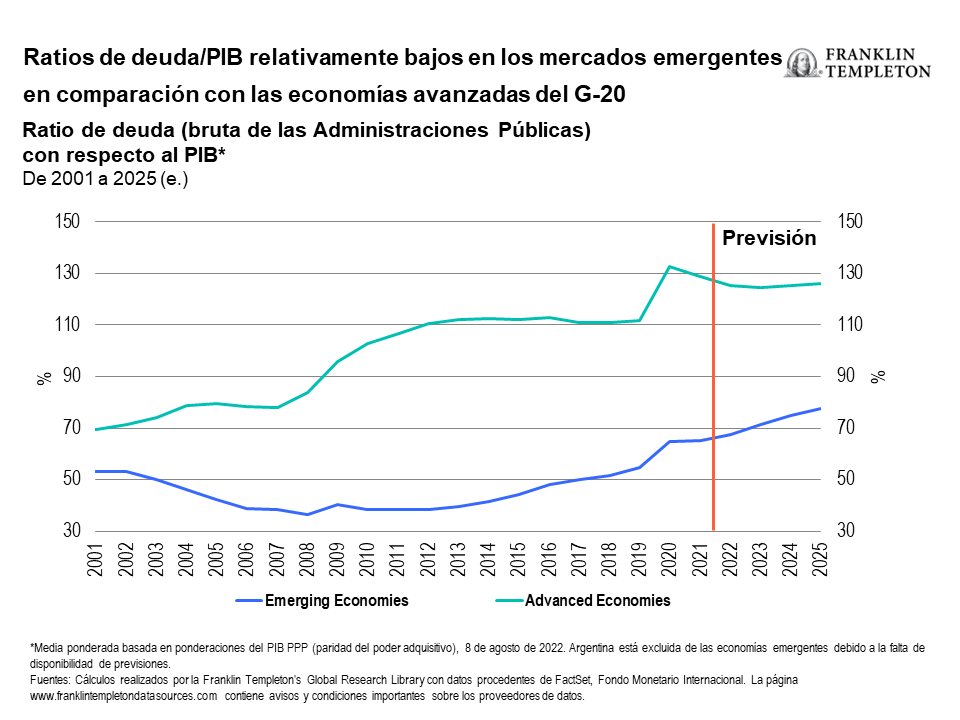

Además, las economías emergentes suelen tener un menor apalancamiento en el plano soberano, empresarial y doméstico. Por ejemplo, en México, la ratio de la deuda de los hogares con relación al producto interior bruto (PIB) es de solo un 16 %, frente al 90 % aproximadamente de Reino Unido1.

A nivel de acciones, los mercados emergentes brindan a los inversores oportunidades ligadas a empresas de alta calidad y gran crecimiento. Albergan algunas de las empresas de orientación tecnológica más innovadoras del mundo, empresas que están construyendo la arquitectura digital que nos rodea. Entre ellas se incluyen proveedores de hardware y software, y fabricantes de semiconductores. Algunas incluso son responsables de la transición a la descarbonización. Muchas empresas de mercados emergentes son líderes a nivel mundial en la fabricación de vehículos eléctricos y baterías eléctricas, así como en energías renovables, por ejemplo, en la fabricación relacionada con la energía solar.

Valoraciones atractivas

Las valoraciones de la renta variable de los mercados emergentes cotizan cerca de descuentos históricos frente a los países desarrollados. En nuestro análisis, la rentabilidad relativa entre estas dos clases de activos no justifica el descuento actual del 45 % sobre la base de la ratio precio/valor contable2.

Asimismo, en comparación con su propia trayectoria de los últimos 15 o 20 años, la clase de activos de los mercados emergentes es una de las pocas que nos parecen baratas. El MSCI Emerging Markets (EM) Index, una referencia que representa la clase de activos, cotiza en estos momentos a 10 veces las ganancias futuras, frente a las 18 veces del S&P 500 Index de EE. UU. (S&P 500).3

Mayores dividendos y recompras

Últimamente, las empresas de los mercados emergentes han aumentado sus dividendos. Han destinado sus flujos de efectivo a la distribución de dividendos entre los accionistas, en lugar de al despliegue del capital, en vista de la incertidumbre de las perspectivas de crecimiento. Los equipos de gestión de las empresas también han visto valor en sus acciones, lo que ha generado un aumento de la actividad de recompra. En nuestra opinión, estos incrementos son de carácter temporal. En este contexto caracterizado por la volatilidad, se aprecian esta clase de dividendos y recompras, pero preferiríamos que las empresas invirtiesen en sus propios negocios para brindar oportunidades de crecimiento secular.

Aunque consideramos poco probable que la persistencia de los niveles elevados de dividendos se mantenga en el 4 % actual, se ha producido un cambio importante en el modo en que las empresas de los mercados emergentes conciben la optimización del capital y la gestión de los balances.4 En los últimos 20 años, aproximadamente el 2,5 % de la rentabilidad total anualizada del 9 % procedió de los dividendos.5 Por tanto, los dividendos han apoyado la clase de activos, algo de lo que quizás muchos inversores no se den cuenta.

Aumento del optimismo

A largo plazo, somos cada vez más optimistas con respecto a las economías de los mercados emergentes. A pesar del contexto actual caracterizado por la ralentización del crecimiento, el aumento de la inflación y los problemas geopolíticos a nivel mundial, confiamos en la clase de activos de los mercados emergentes y en nuestras estrategias. Seguimos buscando empresas de alta calidad con balances sólidos, ventajas competitivas y valoraciones atractivas.

¿Cuáles son los riesgos?

Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital. El valor de las inversiones puede tanto subir como bajar y los inversores podrían no recuperar todo el capital invertido. Los precios de las acciones experimentan fluctuaciones, a veces rápidas y drásticas, debido a factores que afectan a empresas concretas, industrias o sectores específicos, o condiciones generales de mercado. La inversión en el extranjero entraña riesgos especiales, entre ellos el riesgo de fluctuaciones cambiarias, de inestabilidad económica y de acontecimientos políticos adversos. Las inversiones en mercados emergentes entrañan riesgos más altos relacionados con los mismos factores, aparte de los asociados a su tamaño relativamente pequeño y a su menor liquidez. En la medida en que una estrategia se concentre en países, regiones, industrias, sectores o tipos de inversión específicos en cada momento, puede estar expuesta a riesgos mayores por sucesos adversos acaecidos en esas áreas concretas en comparación con otra estrategia que invierta en una variedad más amplia de países, regiones, industrias, sectores o inversiones. China puede estar sujeta a unos niveles considerables de inestabilidad económica, política y social. Las inversiones en valores de emisores chinos conllevan riesgos específicos de China, como determinados riesgos jurídicos, normativos, políticos y económicos.

Franklin Templeton y nuestros gestores de inversión especializados tienen determinadas metas o capacidades ESG (ambientales, sociales y de gobernanza); sin embargo, no todas las estrategias se gestionan con objetivos orientados a ESG.

Información legal importante

La finalidad de este material es satisfacer el interés general, por lo que no deberá interpretarse como un asesoramiento de inversión individual ni como una recomendación o invitación para comprar, vender o mantener valor alguno ni para adoptar una estrategia de inversión. Tampoco constituye asesoramiento jurídico ni tributario. Este material no debe reproducirse, distribuirse ni publicarse sin la autorización previa por escrito de Franklin Templeton.

Las opiniones expresadas son las del gestor de inversiones y los comentarios, las opiniones y los análisis son válidos en el momento de su fecha de publicación y pueden cambiar sin previo aviso. Las suposiciones subyacentes y estas opiniones pueden cambiar en función de las condiciones del mercado o de otro tipo y pueden diferir de las de otros gestores de carteras o de las de la empresa en su conjunto. La información facilitada en este artículo no pretende ser un análisis completo de cada hecho relevante en relación con cualquier país, región o mercado. No hay garantía de que las predicciones, proyecciones o previsiones sobre la economía, el mercado de valores, el mercado de renta fija o las tendencias económicas de los mercados vayan a cumplirse. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y podría no recuperar todo el capital invertido. La rentabilidad pasada no es necesariamente un indicador ni garantía de la rentabilidad futura. Todas las inversiones conllevan riesgos, incluida la posible pérdida de capital.

Los estudios y análisis recogidos en este material han sido adquiridos por Franklin Templeton para sus propios fines y puede utilizarse en ese sentido y, como tal, usted los recibe de manera casual. Es posible que, en la preparación de este material, se haya utilizado información de fuentes de terceros y que Franklin Templeton (FT) no haya verificado, validado ni auditado dicha información de forma independiente. Aunque la información se haya obtenido de fuentes que Franklin Templeton considera fiables, no pueden ofrecerse garantías de su precisión. Además, dicha información puede estar incompleta o resumida, así como sujeta a cambios en cualquier momento y sin previo aviso. La mención de cualquier valor individual no debe constituir ni interpretarse como una recomendación para comprar, mantener o vender ningún valor, y la información proporcionada en relación con dichos valores individuales (si la hubiere) no constituye una base sobre la que realizar ninguna decisión de inversión. FT no asume responsabilidad alguna, sea del tipo que sea, por pérdidas resultantes del uso de esta información y, en su caso, el usuario confiará en los comentarios, las opiniones y los análisis contenidos en el material por su propia cuenta y riesgo.

Los productos, los servicios y la información podrían no estar disponibles en todas las jurisdicciones y son ofrecidos fuera de los Estados Unidos por las filiales de FT o sus distribuidores conforme lo permitan las leyes y los reglamentos locales. Consulte a su propio asesor financiero profesional o su contacto institucional de Franklin Templeton para obtener información adicional sobre la disponibilidad de dichos productos y servicios en su jurisdicción.

Emitido en EE. UU. por Franklin Distributors, LLC, One Franklin Parkway, San Mateo, California 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Distributors, LLC, miembro de la FINRA/SIPC, es el distribuidor principal de los productos registrados en EE. UU. de Franklin Templeton, que no están asegurados por FDIC, podrían perder valor, no cuentan con garantía bancaria y solo están disponibles en las jurisdicciones en las que esté permitida la oferta o solicitud de oferta de dichos productos en virtud de la legislación y la normativa aplicables.

————————————————————-

1. Fuentes: CEIC, «Mexico Household Debt: % of GDP», junio de 2022. CEIC, «United Kingdom Household Debt: % of GDP», junio de 2022.

2. Fuente: Factset. La ratio precio/valor contable es una ratio financiera que se utiliza para comparar el valor de mercado actual de una empresa con su valor contable.

3. Fuentes: MSCI, Nasdaq. El MSCI EM Index es un índice ponderado por la capitalización bursátil ajustado por el capital flotante y diseñado para medir el rendimiento del mercado de renta variable de los mercados emergentes mundiales. El S&P 500 es un índice ponderado por la capitalización bursátil de 500 valores, diseñado para medir el rendimiento total del mercado de valores estadounidense. Los índices no están gestionados y no se puede invertir directamente en ellos. Tampoco incluyen comisiones, costes ni gastos de venta. La rentabilidad pasada no es un indicador ni garantía de la rentabilidad futura. Para obtener más información sobre los proveedores de datos, visite www.franklintempletondatasources.com.

4. Fuente: Factset.

5. Fuente: Factset, FTEME.