Français

Français English

English Español

Español

Cet article est aussi disponible en : Anglais, Espagnol

Principales conclusions :

- Les marchés émergents résistent bien malgré les difficultés, pourtant de nombreux investisseurs se sont détournés de cette classe d’actifs.

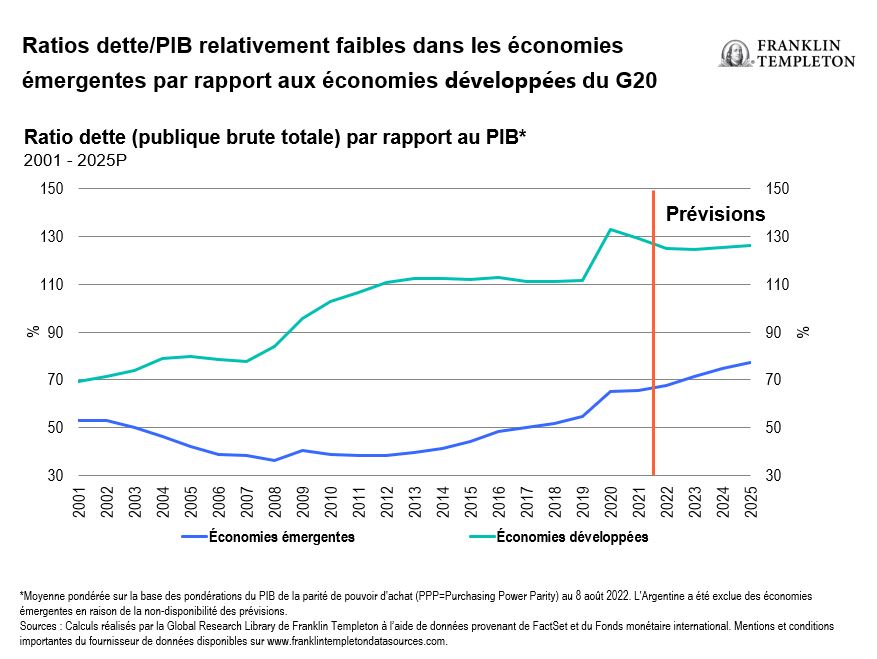

- Les marchés émergents sont, selon nous, mieux placés pour surmonter les défis actuels que les marchés développés en raison de plusieurs facteurs, dont une politique monétaire efficace et un faible endettement.

- Les entreprises des marchés émergents se négocient à des niveaux de valorisation intéressants et offrent des rendements de dividendes solides.

- Nous sommes de plus en plus optimistes quant aux perspectives à long terme des actions des marchés émergents aux cours actuels.

Les marchés émergents résistent bien malgré les difficultés

Les économies mondiales ont dû relever un grand nombre de défis au cours des derniers mois, ce qui a entraîné une baisse des rendements boursiers. La guerre opposant la Russie et l’Ukraine continue d’avoir des répercussions sur l’économie mondiale. Et bien que la plupart des pays aient repris leurs activités habituelles après le pic de la pandémie de COVID-19, le virus ne va probablement pas disparaître complètement. En outre, la politique chinoise du « zéro COVID » pèse sur l’activité économique du pays. Parmi les autres défis notables du marché, citons la hausse de l’inflation et des taux d’intérêt, ainsi que l’envolée du dollar américain.

Malgré ces difficultés, les économies émergentes continuent de faire preuve de résilience. Nous pensons que le moment est venu de considérer les actions des marchés émergents, même si de nombreux investisseurs se montrent moins intéressés par cette classe d’actifs.

Des politiques conventionnelles et cohérentes

Les politiques des marchés émergents sont généralement plus conventionnelles et cohérentes que celles des marchés développés, ce qui, selon nous, permettra à terme d’obtenir des économies plus solides au regard de leur propre histoire et par rapport aux marchés développés. Contrairement aux marchés développés, durant la période qui a suivi la crise financière mondiale, les économies émergentes n’ont pas connu les taux d’intérêt négatifs. Au cours de la dernière décennie, ils ont généralement affiché des courbes de rendement traditionnelles, à pente ascendante. Pendant la récente pandémie, les décideurs politiques des marchés émergents n’ont généralement pas mis en œuvre des plans de soutien budgétaire très agressifs, et n’ont donc pas fait exploser les bilans de leurs pays. Cela contraste avec les marchés développés comme le Royaume-Uni, par exemple, qui ont procédé à de fortes expansions budgétaires.

Lorsque l’inflation a commencé à s’accélérer après la pandémie, les économies émergentes ont également fait preuve de clairvoyance en resserrant les taux d’intérêt. Ainsi, alors que le Royaume-Uni, la zone euro et les États-Unis tentent toujours de rattraper la hausse de l’inflation, de nombreuses économies émergentes ont pratiquement achevé leurs cycles de resserrement. Le Brésil, par exemple, a commencé à relever ses taux en mars 2021 et a procédé à 12 hausses de taux consécutives. L’inflation a décéléré dans ce pays au cours des derniers mois, ce qui a conduit la banque centrale à suspendre son cycle de hausse en septembre. La Réserve fédérale américaine, quant à elle, n’a commencé à relever ses taux qu’en mars 2022.

En outre, les économies émergentes affichent généralement un endettement moindre des États, des entreprises et des ménages. Au Mexique, par exemple, le ratio dette des ménages sur le produit intérieur brut (PIB) n’est que de 16%, alors que celui du Royaume-Uni avoisine les 90%.1

Au niveau des actions, les marchés émergents offrent aux investisseurs des opportunités dans des entreprises de grande qualité et à forte croissance. Ils comptent certaines des entreprises les plus innovantes et les plus axées sur la technologie au monde – des entreprises qui élaborent l’architecture numérique qui nous entoure. Il s’agit notamment de fournisseurs de matériel et de logiciels, ainsi que de fabricants de semi-conducteurs. Certaines sont même responsables de la transition vers la décarbonation. De nombreuses entreprises des marchés émergents sont des leaders mondiaux dans la production de véhicules électriques et de batteries électriques, ainsi que dans les énergies renouvelables, notamment dans la fabrication de panneaux solaires.

Des valorisations intéressantes

Les valorisations des actions émergentes se négocient à des points bas quasiment historiques par rapport aux pays développés. Selon notre analyse, la rentabilité relative de ces deux classes d’actifs ne justifie pas la décote actuelle de 45% sur la base du ratio cours/valeur comptable.2

En outre, par rapport à leur propre histoire sur 15 à 20 ans, les marchés émergents sont l’une des rares classes d’actifs qui nous semblent bon marché. L’indice MSCI Emerging Markets (EM), un indice de référence représentant la classe d’actifs, se négocie actuellement à près de 10 fois les bénéfices à terme, contre environ 18 fois pour l’indice américain S&P 500 (S&P 500).3

Hausse des dividendes et des rachats d’actions

Les sociétés des marchés émergents ont récemment augmenté les dividendes qu’elles versent. Elles ont préféré utiliser leurs flux de trésorerie pour distribuer des dividendes aux actionnaires plutôt que de déployer des capitaux compte tenu des perspectives de croissance incertaines. Les directions des entreprises ont également perçu la valeur de leurs actions, ce qui a entraîné une augmentation des opérations de rachat. Ces augmentations sont temporaires, selon nous. Dans l’environnement volatil actuel, ces dividendes et ces rachats sont appréciés, mais nous préférerions que les entreprises investissent dans leurs propres activités pour bénéficier d’opportunités de croissance à long terme.

Même si nous pensons qu’il est peu probable que les dividendes se maintiennent à leur niveau élevé actuel de 4 %, la manière dont les entreprises des marchés émergents envisagent l’optimisation du capital et la gestion du bilan a profondément changé.4 Au cours de ces 20 dernières années, environ 2,5% des rendements totaux annualisés à hauteur de 9% proviennent des dividendes.5 Ainsi, cette classe d’actifs a bénéficié du soutien des dividendes, ce que de nombreux investisseurs ignorent peut-être.

Un optimisme croissant

Nous sommes de plus en plus optimistes quant aux perspectives à long terme des économies émergentes. Malgré l’environnement actuel marqué par un ralentissement de la croissance, une hausse de l’inflation et des inquiétudes géopolitiques à l’échelle mondiale, nous avons confiance à la fois dans la classe d’actifs des marchés émergents et dans nos stratégies. Nous continuons à rechercher des entreprises de grande qualité qui présentent des bilans solides, des avantages concurrentiels et des valorisations attrayantes.

Quels sont les risques ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les cours des actions fluctuent, parfois de manière rapide et spectaculaire, en raison de facteurs affectant certaines entreprises, des industries ou secteurs particuliers ou la conjoncture générale du marché. Les investissements à l’étranger comportent des risques spécifiques, comme les variations des taux de change, l’instabilité économique et l’évolution de la situation politique. Les investissements sur les marchés émergents présentent d’ailleurs des risques accrus par rapport aux mêmes facteurs, en plus de ceux associés à leur taille inférieure et à leur liquidité plus limitée. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée. La Chine peut être soumise à une instabilité économique, politiques et sociale très forte. Investir dans des titres d’émetteurs chinois implique des risques spécifiques à la Chine, y compris certains risques juridiques, réglementaires, politiques et économiques.

Franklin Templeton et nos Gérants d’investissement spécialisés se sont fixés des objectifs ou capacités en matière d’environnement, de durabilité et de gouvernance (ESG). Cependant, toutes les stratégies ne sont pas gérées en fonction d’objectifs axés sur les considérations « ESG ».

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Ce document ne peut pas être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton.

Les opinions exprimées dans ce document sont celles des gérants et les commentaires, analyses et opinions sont valables à la date de la publication et peuvent être modifiés sans préavis. Les hypothèses sous-jacentes et ces opinions sont susceptibles d’être modifiées en fonction des conditions du marché et autres et peuvent s’écarter de celles des autres gérants de portefeuille ou de la société dans son ensemble. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché. Il n’existe aucune garantie que toute prédiction, projection ou prévision concernant l’économie, les marchés boursiers, les marchés obligataires ou les tendances économiques des marchés se réalise. La valeur des investissements et le revenu qui en découle sont susceptibles de varier à la hausse comme à la baisse et les investisseurs ne sont pas assurés de recouvrer l’intégralité des sommes placées. Les performances passées ne constituent pas nécessairement un indicateur ni une garantie des performances futures. Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi.

Les recherches et analyses fournies dans le présent document sont mises à disposition par Franklin Templeton à ses propres fins et peuvent servir de base à des actions dans cette perspective et, à ce titre, sont diffusées incidemment. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. Bien que les informations aient été obtenues à partir de sources que Franklin Templeton juge fiables, il n’est pas possible de garantir leur exactitude et ces informations peuvent être incomplètes ou condensées et sont susceptibles d’être modifiées à tout moment sans préavis. La mention de titres individuels ne doit jamais constituer ou être interprétée comme une recommandation d’achat, de conservation ou de vente de titres et les informations relatives à de tels titres (le cas échéant) ne forment pas une base suffisante à partir de laquelle prendre une décision d’investissement. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com—Franklin Templeton Distributors, Inc. est le distributeur principal des produits déposés aux États-Unis de Franklin Templeton qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne bénéficient pas de garanties bancaires et ne sont disponibles que dans les pays où une offre ou sollicitation de ces produits est autorisée en vertu de la législation ou réglementation en vigueur.

__________

1. Sources : CEIC, « Mexico Household Debt: % of GDP », juin 2022. CEIC, « United Kingdom Household Debt: % of GDP », juin 2022.

2. Source : Factset. Le ratio cours/valeur comptable est un ratio financier utilisé pour comparer la valeur de marché actuelle d’une entreprise à sa valeur comptable.

3. Sources : MSCI, Nasdaq. L’indice MSCI EM est un indice pondéré selon la capitalisation boursière, ajusté en fonction du flottant, conçu pour mesurer le rendement des actions des marchés émergents mondiaux. L’indice S&P 500 est un indice pondéré par la capitalisation boursière composé de 500 titres, conçu pour mesurer la performance du marché actions américain dans son ensemble. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée. Les performances passées ne constituent pas un indicateur des résultats futurs. Consultez le site www.franklintempletondatasources.com pour obtenir des informations supplémentaires sur les fournisseurs de données.

4. Source : Factset.

5. Source : Factset, FTEME.