Français

Français English

English Español

Español

Cet article est aussi disponible en : Anglais, Espagnol

- Lula remporte un troisième mandat présidentiel, battant de justesse le président sortant Jair Bolsonaro.

- Les clivages politiques restent profonds, mais le gouvernement semble équilibré par un Congrès nouvellement élu favorable au marché.

- La consommation brésilienne repose sur des bases solides grâce à la croissance positive du produit intérieur brut (PIB), à la baisse de l’inflation, à l’amélioration de la confiance et à la possibilité de réduire les taux

- Les marchés boursiers et le réal brésilien ont connu une tendance haussière au cours de l’année écoulée

- Les projets d’infrastructure et les projets verts offrent de nouvelles opportunités aux investisseurs

Le nouveau — et ancien — président du Brésil, Luiz Inácio Lula da Silva (« Lula »), a obtenu 50,9 % des voix au second tour pour battre le président sortant, Jair Bolsonaro, lors de l’élection qui constitue sans aucun doute la plus cruciale que le plus grand pays d’Amérique latine ait connue depuis des décennies. Alors même que Lula prononçait son discours de victoire, que ses partisans faisaient la fête dans les rues et que les dirigeants du monde entier lui adressaient leurs félicitations, Bolsonaro n’avait pas encore concédé sa défaite, ni tenu de discours public. Cependant, peu d’éléments indiquent, pour l’heure, que les alliés et les partisans de Bolsonaro, qui ont longtemps brandi des allégations sans fondement sur le truquage des votes,1 s’efforceraient de contester les résultats.

Compte tenu du faible écart des résultats, il est peu probable que M. Bolsonaro reconnaisse sa défaite. L’affaiblissement de l’environnement économique mondial, les tensions géopolitiques et commerciales, la baisse des cours des matières premières et les problèmes intérieurs tels que le poids élevé (bien qu’en baisse) de la dette sont autant d’obstacles auxquels le Brésil est confronté. Toutefois, les récentes victoires électorales du Congrès favorable au marché en octobre dernier, devraient apaiser certaines inquiétudes concernant Lula et son Partido dos Trabalhadores(Parti des travailleurs, PT), et notamment une propension à financer les dépenses sociales publiques par la dette ou des impôts plus élevés. Lula s’est lui-même engagé à gouverner le pays en tant que modéré, reconnaissant « le rôle extrêmement important du secteur privé. »

Si nous pensons qu’il est crucial que le prochain gouvernement adopte une approche prudente sur le plan budgétaire et surveille les niveaux d’endettement, les marchés ont souvent tendance à récompenser les politiques qui privilégient l’investissement par rapport aux dépenses. Une telle approche aura également de plus grandes chances d’être mise en œuvre (par rapport aux cadeaux fiscaux) avec l’équilibre des conservateurs et compte tenu des restrictions imposées par le Congrès à Lula.

La victoire de Lula survient à un moment où, par rapport à une grande partie du monde, le Brésil pourrait bénéficier du soutien que représente les prix encore élevés des matières premières et l’excédent budgétaire. Les comptes publics ont tiré profit de l’explosion des recettes fiscales et des dividendes importants versés par les entreprises publiques. L’excédent primaire du gouvernement central s’est établi à 1 % sur 12 mois (en septembre 2022), et selon les prévisions, le ratio dette/PIB pourrait diminuer de 4,1 points de pourcentage cette année.2

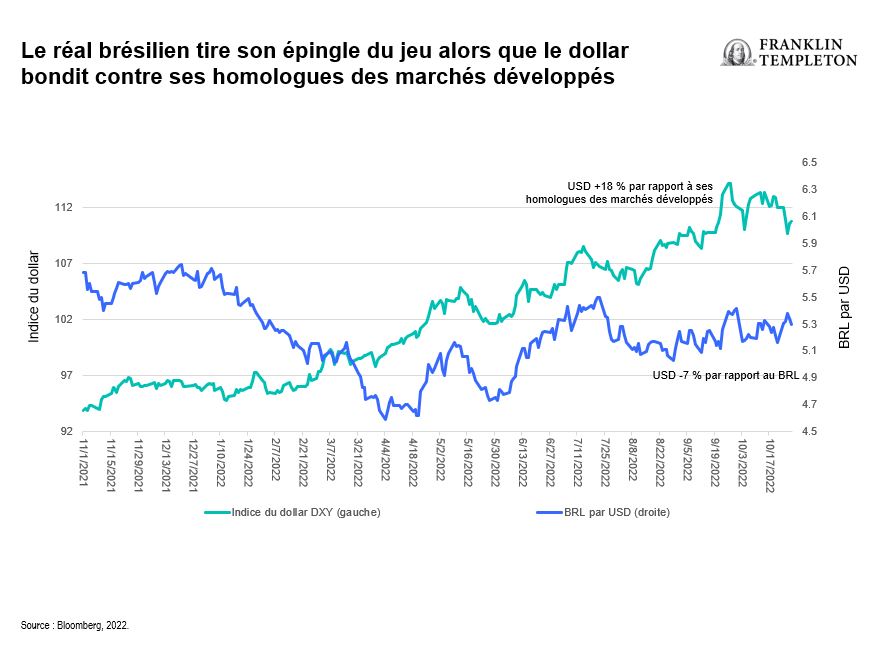

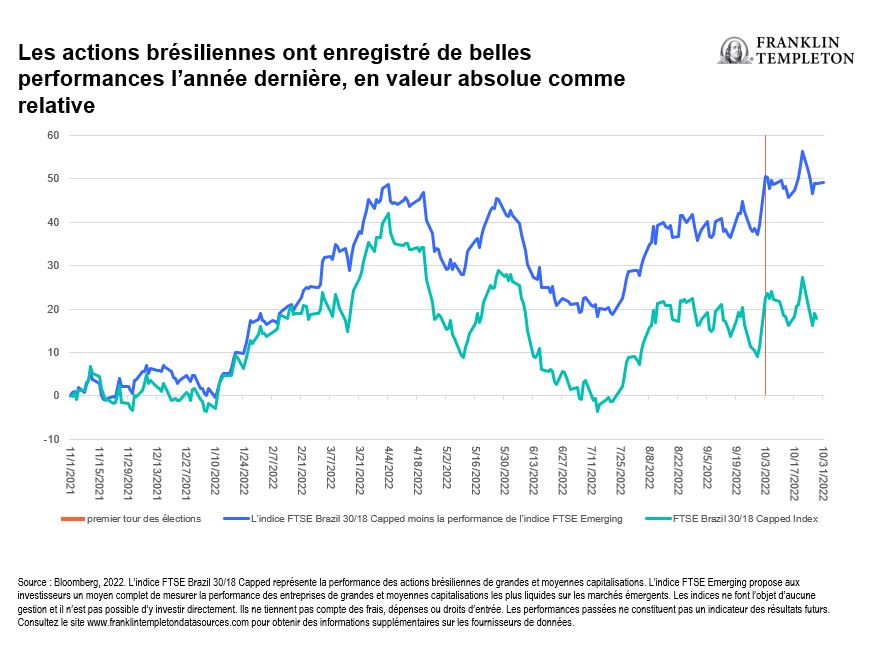

Il s’agit d’un brusque changement à la hausse, avec une augmentation du ratio qui est passé d’environ 50 % au milieu des années 2010 à près de 90 % à la suite du COVID-19.3 Alors que le gouvernement (actuel) prévoit de renouer avec le déficit l’année prochaine, et que l’inflation des prix des matières premières en 2022 aura probablement l’effet inverse, les marchés boursiers et le réal brésilien ont fait preuve d’une confiance mesurée. Le dollar américain a augmenté d’environ 18 % par rapport aux grandes devises au cours de l’année écoulée, mais il s’est replié par rapport au réal. L’indice FTSE Brazil 30/18 Capped a gagné 19 % (en USD) au cours de la même période, un brillant exploit compte tenu des rendements négatifs de ses homologues des marchés émergents (-28 %) et des marchés développés (-18 %).4

Une phase de désinflation qui s’est manifestée au cours de l’été est en partie à l’origine de cet optimisme, l’inflation ayant diminué par rapport au pic atteint au printemps. Cela pourrait permettre à la banque centrale du Brésil, Banco Central do Brasil (BCB), de commencer à assouplir sa politique monétaire en 2023. Le taux Selic, le taux directeur de la BCB, est resté stable depuis le mois d’août, ce qui la distingue des autres banques centrales dont beaucoup semblent encore à la traîne.5

L’indépendance formelle de la banque par rapport au gouvernement, grâce à un projet de loi de 2021 soutenu à l’origine par Bolsonaro (qu’il a ensuite regretté), constitue peut-être un aspect important du succès de la banque dans la maîtrise de l’inflation. Sous une présidence de Lula, cela pourrait constituer un autre garde-fou contre les dépenses effrénées. Un exemple dramatique s’est récemment déroulé sous nos yeux au Royaume-Uni. Plus généralement, une banque centrale indépendante est un accomplissement en soi qui devrait à l’avenir profiter au pays.6 Bien entendu, cela ne signifie pas que le Brésil soit encore sorti d’affaire en termes d’inflation. Les subventions pour les frais de carburants assorties de clauses de caducité ainsi que les réductions d’impôts ont contribué à faire baisser la pression sur les prix, et des problèmes structurels tels que les ruptures de la chaîne d’approvisionnement et les risques géopolitiques ne sont pas résolus. Si la BCB s’assouplit trop tôt, la pression sur la monnaie pourrait rapidement faire remonter l’inflation.

Enfin, les exportations des matières premières pourraient connaître un ralentissement, puisque l’économie mondiale, et notamment la Chine, premier partenaire commercial du Brésil, entame une phase de croissance plus faible, présentant des risques de récession. Il est toutefois important de garder à l’esprit que le PIB du Brésil est grandement tiré par la consommation intérieure. La stabilité ou la baisse des taux d’intérêt, le taux de chômage qui est le plus bas depuis 2015, la hausse des salaires réels et l’amélioration de la confiance signifient que les consommateurs brésiliens sont sans doute en bonne forme, surtout par rapport à de nombreux marchés du monde développé.

Les plus gros risques à court terme sont une exacerbation des tensions politiques ou un sentiment prolongé d’incertitude sur les marchés. Nous pensons que l’investiture de Lula devrait permettre aux marchés de regarder au-delà de la politique et de se concentrer sur les fondamentaux ainsi que sur les opportunités offertes par la nouvelle administration — projets d’infrastructure, accent mis sur la transition écologique, investissement dans l’éducation et soutien de l’économie intérieure. La valeur de Lula est connue au Brésil. L’économie a prospéré pendant la majeure partie de son précédent mandat et, au vu des résultats récents, les investisseurs nationaux et internationaux semblent modérément optimistes quant à son retour au pouvoir. Même s’ils devront évaluer les politiques par rapport aux promesses, Lula part du principe que l’économie repose sur des bases solides avec un potentiel solide à long terme.

Quels sont les risques ?

Tout investissement comporte un risque, notamment celui de ne pas récupérer le capital investi. La valeur des investissements peut fluctuer à la baisse comme à la hausse et les investisseurs ne sont pas assurés de récupérer la totalité de leur mise initiale. Les prix des actions peuvent fluctuer, parfois de manière rapide et brusque, en raison de facteurs propres à des sociétés, industries ou secteurs spécifiques ou du marché dans son ensemble. Les investissements dans des titres étrangers comportent des risques spécifiques, comme les fluctuations de change, l’instabilité économique et l’évolution de la situation politique. Investir sur les marchés émergents, y compris dans la sous-catégorie des marchés frontières, implique des risques accrus concernant ces mêmes facteurs, lesquels s’ajoutent aux risques liés à leur plus petite taille, à leur liquidité inférieure et à l’absence de cadre juridique, politique, commercial et social établi pour soutenir les marchés de valeurs mobilières. Les risques liés à l’investissement dans les marchés frontières sont encore supérieurs à ceux associés aux marchés émergents en raison du développement moins avancé des structures précitées, ainsi que du potentiel de forte volatilité des prix, de la liquidité insuffisante, des barrières commerciales et des contrôles sur les taux de change. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Ce document ne peut pas être reproduit, distribué ou publié sans l’autorisation écrite préalable de Franklin Templeton.

Les opinions exprimées dans ce document sont celles des gérants et les commentaires, analyses et opinions sont valables à la date de la publication et peuvent être modifiés sans préavis. Les hypothèses sous-jacentes et ces opinions sont susceptibles d’être modifiées en fonction des conditions du marché et autres et peuvent s’écarter de celles des autres gérants de portefeuille ou de la société dans son ensemble. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché. Il n’existe aucune garantie que toute prédiction, projection ou prévision concernant l’économie, les marchés boursiers, les marchés obligataires ou les tendances économiques des marchés se réalise. La valeur des investissements et le revenu qui en découle sont susceptibles de varier à la hausse comme à la baisse et les investisseurs ne sont pas assurés de recouvrer l’intégralité des sommes placées. Les performances passées ne constituent pas nécessairement un indicateur ni une garantie des performances futures. Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi.

Les recherches et analyses fournies dans le présent document sont mises à disposition par Franklin Templeton à ses propres fins et peuvent servir de base à des actions dans cette perspective et, à ce titre, sont diffusées incidemment. Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. Bien que les informations aient été obtenues à partir de sources que Franklin Templeton juge fiables, il n’est pas possible de garantir leur exactitude et ces informations peuvent être incomplètes ou condensées et sont susceptibles d’être modifiées à tout moment sans préavis. La mention de titres individuels ne doit jamais constituer ou être interprétée comme une recommandation d’achat, de conservation ou de vente de titres et les informations relatives à de tels titres (le cas échéant) ne forment pas une base suffisante à partir de laquelle prendre une décision d’investissement. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com—Franklin Templeton Distributors, Inc. est le distributeur principal des produits déposés aux États-Unis de Franklin Templeton qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne bénéficient pas de garanties bancaires et ne sont disponibles que dans les pays où une offre ou sollicitation de ces produits est autorisée en vertu de la législation ou réglementation en vigueur.

CFA® et Chartered Financial Analyst® sont des marques déposées de CFA Institute.

__________

1. Source : Reuters, « Le Brésilien Bolsonaro déclare qu’il pourrait rejeter le résultats des élections de 2022 avec le système de vote actuel, » 7 juillet 2021.

2. Reuters, « Le gouvernement central du Brésil affiche en septembre un excédent primaire supérieur aux prévisions », 27 octobre 2022.

3. Source : CEIC, « La dette publique du Brésil : % du PIB », 2022.

4. Source : Bloomberg, 2022. L’indice FTSE Brazil 30/18 Capped représente la performance des actions brésiliennes de grandes et moyennes capitalisations. Les indices ne font l’objet d’aucune gestion et il n’est pas possible d’y investir directement. Ils ne tiennent pas compte des frais, dépenses ou droits d’entrée. Les performances passées ne constituent pas un indicateur des résultats futurs. Consultez le site www.franklintempletondatasources.com pour obtenir des informations supplémentaires sur les fournisseurs de données.

5. Source : Banco Central do Brasil, 2022.

6. Source : Central Banking Publications, « L’indépendance de la BCB et la lutte contre l’inflation au Brésil, » 16 novembre 2021.