Le divorce de l’OPEP+

L’échec des négociations de l’OPEP+1 lors du weekend du 7 mars et la guerre déclarée ensuite par l’Arabie saoudite sur ses prix de vente officiels marquent une rupture après quatre années de cohésion et de stratégie pétrolière coordonnée. Une fois de plus, l’Arabie saoudite a abandonné de fait son rôle de « swing producer », en déclenchant une guerre des prix qui pourrait avoir des répercussions coûteuses si elle se prolonge. Sa réaction a aggravé les conséquences du ralentissement de la demande sur les marchés pétroliers, dans le contexte de chute de la croissance économique provoquée par l’épidémie de COVID-19. Ainsi, le 9 mars, les cours du pétrole ont subi la plus forte baisse quotidienne depuis la Guerre du Golfe en 1991.

La roulette russe ?

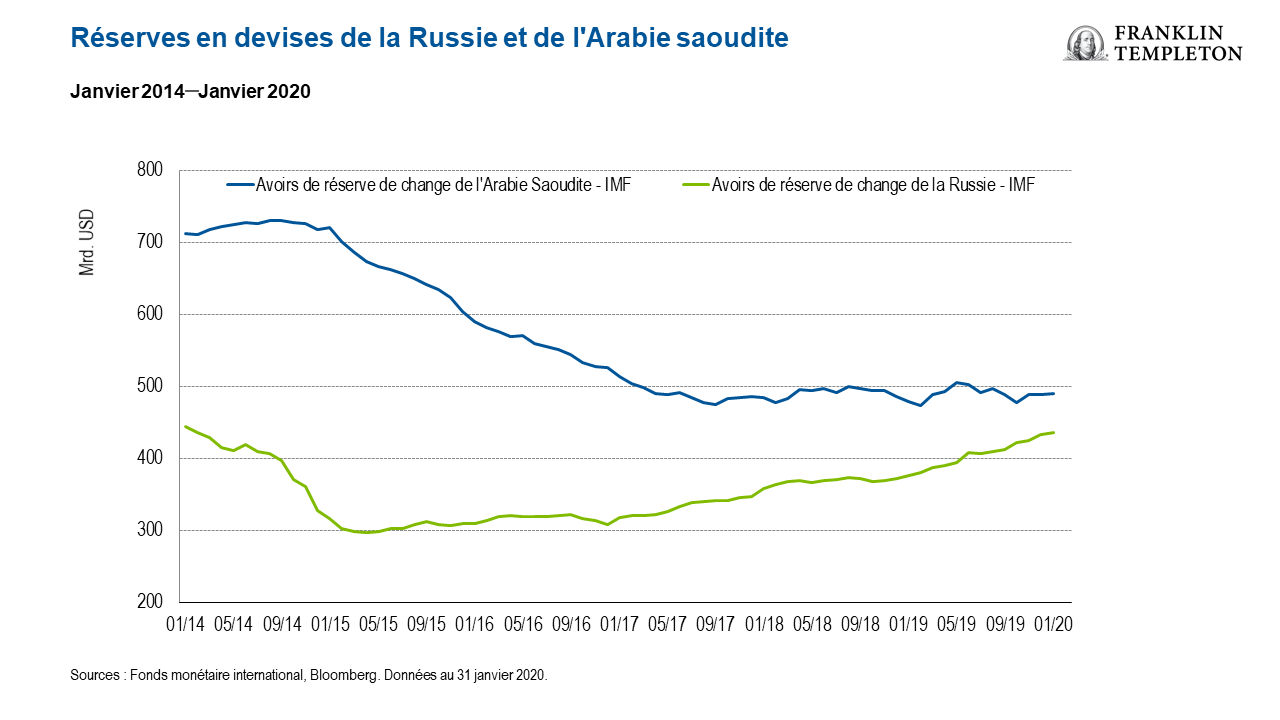

Les plus de 500 milliards d’USD de réserve de devises de l’Arabie saoudite (73% de son produit intérieur brut) et son importante capacité de financement (en raison de son ratio dette/PIB de seulement 25 %) signifient que le pays dispose de capacités financières suffisantes pour supporter des cours pétroliers de l’ordre de 30 à 40 USD/baril (USD/b) pendant plusieurs trimestres.2

A notre avis, la Russie est probablement la mieux placée pour soutenir des cours pétroliers bas, puisqu’elle a sensiblement augmenté ses réserves au cours des dernières années, avec plus de 436 milliards d’USD de réserves de change (voir le graphique ci-dessous) et une dette publique nette nulle, selon des hypothèses de budget prudentes concernant à la fois les cours pétroliers et les taux de change. L’incertitude est renforcée par la dimension géopolitique du comportement russe, qui implique une revanche contre les sanctions américaines récemment imposées et plus généralement une volonté de bloquer la croissance des parts de marché du pétrole de schiste.

L’Arabie saoudite et la Russie sont en compétition au plus bas de la courbe en termes de coûts d’extraction (des puits existants) et de coûts sur l’ensemble du cycle (qui englobent tous les coûts de production). Aux niveaux de production actuels, toutefois, le point mort budgétaire du cours du pétrole s’élève à 83 USD/b pour l’Arabie saoudite, soit environ le double de celui de la Russie, à 42 USD/b (voir le graphique ci-dessous). De plus, la sensibilité politique de l’Arabie saoudite au stress économique est beaucoup plus forte que celle de la Russie, en raison de l’importance des dépenses publiques consacrées à des projets et à l’aide sociale, ce qui fait de cette réaction un pari très risqué des Saoudiens.

Un impact mondial

Les pays du Conseil de coopération du Golfe (CCG) seront probablement les plus touchés, puisque leur point mort budgétaire nécessite, selon le Fonds monétaire international, un cours pétrolier compris entre 45 et 100 USD/b.3 En Afrique, le Nigeria semble être le plus exposé au risque de dévaluation de la devise dans ce contexte.

En Amérique latine, le producteur de pétrole national mexicain Pemex est soumis à une dette et à des obligations envers les salariés considérables, dont il aura du mal à assurer le service. Pour autant, le gouvernement mexicain est quant à lui peu endetté et pourrait être en position d’intervenir, à notre avis.

Au Brésil, la réaction du marché a été extrême, mais les efforts de réforme publique de l’ensemble de l’économie, et particulièrement du secteur pétrolier en termes de privatisation des actifs et de désendettement, devraient atténuer une partie de l’impact négatif.

Nous estimons que l’Asie joue un rôle particulièrement significatif, puisque la plupart de ses pays sont des importateurs nets de pétrole et de gaz (à l’exception de la Malaisie dont le budget, la croissance et la devise vont être mis à mal). Pour les géants tels que l’Inde et la Chine, la baisse des prix du pétrole va énormément soutenir les comptes courants et les devises tout en soulageant les pressions inflationnistes, ce qui permettra une politique monétaire accommodante. De plus, la baisse des coûts énergétiques a un effet de relance direct sur les consommateurs et la plupart des entreprises.

Hors des marchés émergents, les coûts du pétrole de schiste américain sont en moyenne supérieurs aux cours pétroliers actuels et le financement par les marchés du crédit est déjà en perte de vitesse. Bien que le pétrole de schiste américain se soit montré résilient par le passé, l’actuel effondrement des cours pétroliers pourrait provoquer de nouvelles fusions et de nouveaux rachats par les plus gros, et, par conséquent, un plus grand intérêt sera porté aux rendements immédiats pour les actionnaires qu’à la croissance de la production. Cette dynamique devrait impacter tous les producteurs à coûts élevés : offshore et projets au Brésil, dans le Golfe du Mexique et en Mer du Nord et sables bitumeux au Canada.

Quelles sont les implications en matière d’investissement ?

Nous prévoyons que les cours pétroliers vont rester bas, en raison de la faiblesse généralisée de la demande et, en tant que risque extrême, de la production toujours excédentaire. Nous estimons que les cours pétroliers mondiaux pourraient tourner autour de 30 USD/b au deuxième et au troisième trimestre 2019, mais qu’ils devraient remonter vers 40 à 50 USD/b d’ici la fin de l’année, puis se normaliser de 50 à 60 USD/b.

L’impact négatif à court terme sur les sociétés d’énergie, ainsi que les effets secondaires sur la croissance économique des pays exportateurs de pétrole, pourrait être considérable. Ceci étant dit, l’effondrement des cours pétroliers de la dernière décennie a provoqué une période durable de désendettement des sociétés (et budgétaire), associée à un meilleur contrôle des coûts et à une plus grande prudence envers le secteur ; nous limitons nos positions aux sociétés que nous jugeons supérieures et souvent moins sensibles aux cours du pétrole.

Parmi ces sociétés, en Russie, par exemple, une société que nous privilégions bénéficie d’un bilan solide et d’une politique de dividendes généreuse, qui reflète une grande amélioration de la gouvernance d’entreprise au cours des dernières années. Nous estimons un rendement de cash flow disponible résilient de 6 % pour un cours pétrolier de 30 USD/b. Nous avons également des avis favorables sur les acteurs en amont en Chine et en Thaïlande, dont, partant de l’hypothèse prudente d’un pétrole à 30/30/55 USD/b en 2020/2021/2022 et au-delà, la valeur intrinsèque est supérieure aux cours actuels des actions. Il s’agit, à notre avis, d’acteurs de qualité supérieure et efficients, capables d’atteindre le point mort ou la rentabilité dans un scénario à 30 USD/b et dont les bilans défensifs ou les gains tirés de la production de gaz naturel soutiennent la continuité des dividendes.

Au Moyen-Orient, en 2016-2018, l’Arabie saoudite est parvenue à mettre en œuvre des réformes significatives, notamment la suppression de certaines subventions, l’introduction d’une fiscalité et des coûts plus élevés pour les entreprises. Le retour de telles mesures dans la région constituerait un risque pour nos expositions principalement orientées vers le marché intérieur.

Globalement, toutefois, la grande majorité des marchés émergents, qu’on les mesure en termes de population, de PIB et de capitalisation boursière, vont profiter de l’effondrement des cours du pétrole, malgré la réaction de marché négative à court terme.

Dans un contexte de ralentissement de la croissance économique due au coronavirus, la baisse des cours du pétrole représente une nouvelle stimulation de poids pour la classe d’actifs élargie, particulièrement en Asie. Nos portefeuilles sont majoritairement positionnés sur des entreprises de technologie et de produits de consommation orientés vers le marché intérieur, ainsi que sur des leaders mondiaux de la fabrication de semi-conducteurs, qui devraient tous bénéficier de la baisse des coûts énergétiques.

Pour recevoir d’autres articles de Franklin Templeton par e-mail, abonnez-vous au blog Nos aventures sur les marchés émergents.

Pour recevoir des informations sur l’investissement, suivez-nous sur @FTI_France et sur LinkedIn.

Mentions légales importantes

Ces documents sont uniquement fournis dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Il ne constitue pas un conseil d’ordre juridique ou fiscal.

Les opinions exprimées sont celles des gérants et les commentaires, opinions et analyses sont valables à la date de publication (ou, pour certains cas précis, à une date spécifique) et peuvent être modifiés sans préavis. Les informations contenues dans ce document ne constituent pas une analyse complète des évènements survenant dans les divers pays, régions ou marchés.

Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton Investments (« FTI ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FTI décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre propre conseiller financier ou votre interlocuteur de Franklin Templeton Institutional pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton Investments, qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne sont pas garantis par la banque et sont disponibles uniquement dans les juridictions dans lesquelles est permise une offre ou une sollicitation d’achat ou de vente de ces produits, en vertu des lois et règlements applicables.

Quels sont les risques ?

Tout investissement comporte un risque, notamment celui de ne pas récupérer le capital investi. Les cours des actions peuvent fluctuer, parfois de manière rapide et brutale, en raison de facteurs propres à des sociétés, industries ou secteurs spécifiques ou du marché dans son ensemble. Les investissements à l’étranger comportent des risques spécifiques, comme les variations des taux de change, l’instabilité économique et l’évolution de la situation politique. Les investissements sur les marchés émergents présentent des risques accrus liés aux mêmes facteurs. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée.

1. L’OPEP+ est une alliance de producteurs de pétrole, incluant des pays membres et non-membres de l’Organisation des Pays Exportateurs de Pétrole.

2. Sources : Fonds monétaire international, Bloomberg.

3. Le Conseil de coopération du Golfe est une alliance entre six pays du Moyen-Orient : Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis (EAU). Rien ne garantit que les prévisions, projections ou estimations se réalisent.