Nous suivons en permanence l’impact sur le marché du coronavirus qui, après être apparu dans la ville chinoise de Wuhan, s’est propagé à d’autres régions du monde. Alors que le nombre de nouveaux cas ralentit en Chine continentale, les États asiatiques voisins ont fermé leurs frontières et mis à l’arrêt des pans entiers de leur économie dans le cadre d’une tentative sans précédent d’enrayer l’épidémie. Dans le même temps, le taux d’infection continue d’augmenter dans les pays occidentaux.

Une chose est claire : Étant donné la gravité des enjeux sanitaires associés au COVID-19, la plupart, pour ne pas dire tous les gouvernements, ont privilégié la santé à l’impact économique à court terme du confinement mis en place dans de nombreux pays. À l’évidence, cela ne correspond pas au postulat retenu il y a quelques semaines à peine.

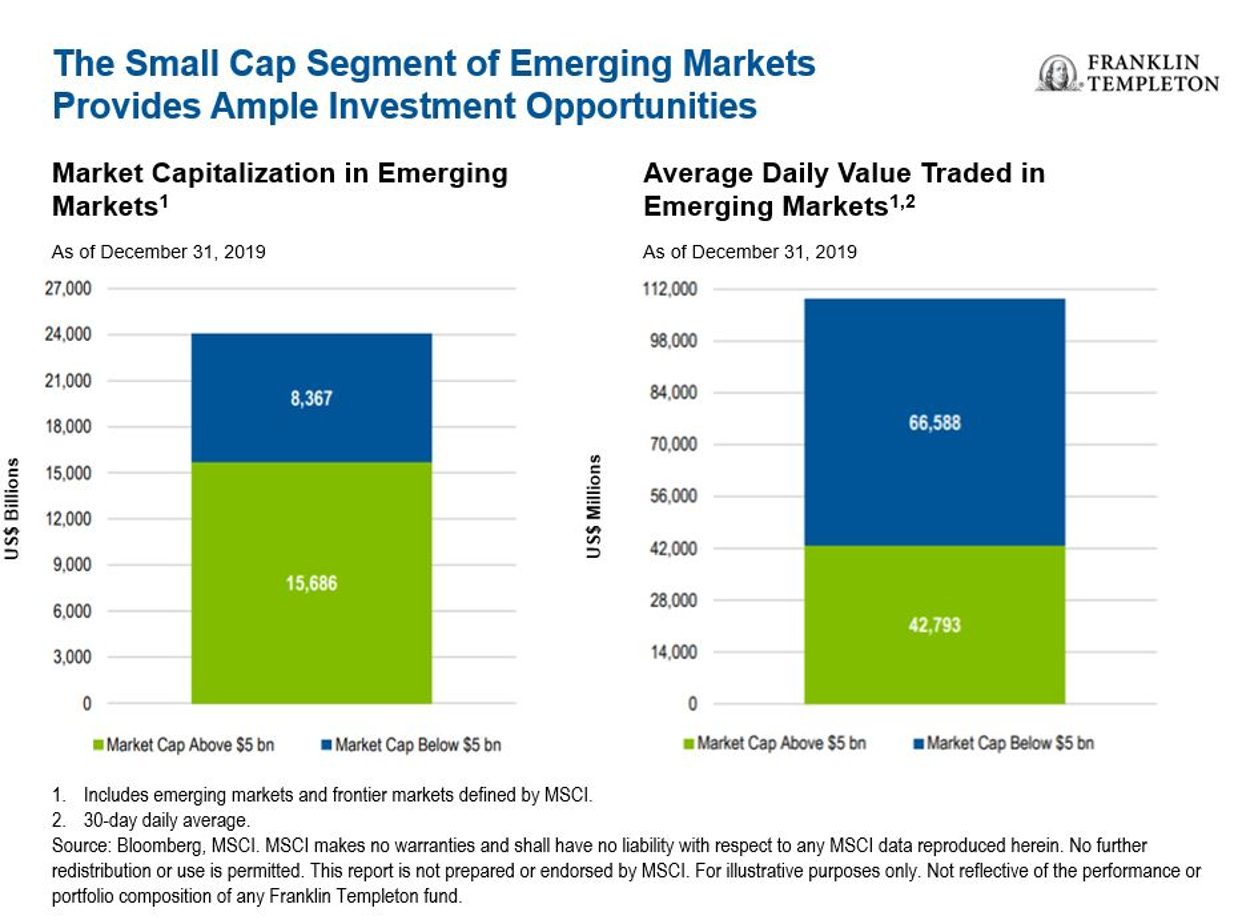

Cette réalité nous rappelle cruellement qu’une situation peut évoluer rapidement. Nous pensons que l’univers des actions de petites capitalisations des marchés émergents peut constituer un terreau fertile pour les gérants actifs tels que nous, qui se concentrent sur la gestion des risques et les moteurs de croissance à long terme.

Les défis de marché des petites capitalisations

Les actions de petites capitalisations de marchés émergents ont été confrontées à des problèmes de performance au premier trimestre 2020. Si l’on tient compte de l’expérience antérieure de la Chine et de la Corée du Sud, la plupart des confinements dans d’autres pays ou régions devraient être maintenus pendant au moins un mois.

Si l’on s’intéresse à l’Asie et ses opportunités d’investissement, on observe globalement une situation « premier entré, premier sorti ». L’économie chinoise a entamé sa reprise ; les entreprises retrouvent enfin 80 à 90 % de leurs taux d’utilisation normaux, que ce soit dans le secteur de l’informatique, des biens de consommation, du commerce électronique ou de l’industrie manufacturière.

La deuxième vague épidémique en Corée du Sud a été rapidement gérée et contrôlée, ce qui a permis un redémarrage très rapide des sociétés manufacturières. À notre avis, cette situation est due en partie à la reprise observée en Chine, qui fait partie des principaux importateurs de certaines grandes sociétés coréennes. L’inde, quant à elle, a réagi avec un léger retard et est actuellement en plein confinement.

Certains investisseurs ont réagi impulsivement et se sont retirés des marchés boursiers afin d’éviter le risque. De façon prévisible, les actions de biens de consommation discrétionnaire tels que chaines de cinéma et restaurants ont été dans l’ensemble les plus impactées.

Dans ce contexte difficile pour les investisseurs, nous restons fermement axés sur les petites capitalisations de l’univers des marchés émergents, que nous estimons plus agiles, mieux préparées et bien gérés pour affronter la tempête. Au niveau des sociétés, nous nous concentrons sur celles capables de survivre dans de nouveaux scénarios économiques et évitons celles dont la dégradation de l’activité pourrait devenir permanente.

La crise actuelle aura, dans une certaine mesure, un impact sur la plupart des sociétés, voire toutes. La question est de savoir si elles sont viables ou sensiblement perturbées. À notre sens, la gestion du risque revêt une importance extrême au cours de cette période. Au début de cette crise, nous avions une aversion pour les sociétés très endettées ou situées dans des pays que nous jugions en difficulté, comme la Turquie, l’Argentine, le Pakistan, l’Afrique du Sud ou le Nigeria, par exemple.

Des opportunités de croissance convaincantes

Notre philosophie de base reste inchangée : nous recherchons des sociétés de bonne qualité dotées d’une capacité bénéficiaire durable. En tant que gérants actifs, nous pensons que les actions de petites caps de marchés émergents présentent des opportunités significatives que les investisseurs ne trouveront pas dans les actions de plus grandes capitalisations. À notre avis, les petites capitalisations de marchés émergents peuvent offrir le type d’exposition qui attire les investisseurs vers les marchés émergents avant toute chose, avec notamment une demande locale, une évolution démographique encourageante, des initiatives de réforme locales et des produits de niche innovants.

La taille même de l’univers d’investissement des petites capitalisations de marchés émergents doit être prise en compte. Nous avons établi que la détention de ces actions par des investisseurs particuliers nationaux, aux horizons d’investissement courts, est disproportionnée par rapport à la participation des investisseurs institutionnels étrangers. Par conséquent, les petites caps de marchés émergents sont très souvent échangées et généralement liquides.

Compte tenu de l’environnement actuel, nous nous concentrons sur la découverte d’actions décotées par rapport à leur valeur intrinsèque. À nos yeux, une opportunité d’investissement en petite cap est une société dont la position concurrentielle est défendable. Les périodes telles que celle que nous traversons renforcent l’importance de la détermination des tendances à long terme ; nous recherchons des sociétés dont le levier financier et l’endettement sont faibles et qui peuvent survivre à des chocs tels que celui que nous subissons.

Les investisseurs sont guidés par l’ESG (Environnement, Social et Gouvernance)

Le monde change en l’espace de quelques clics et c’est l’une des raisons pour lesquelles nous avons intégré les critères ESG à notre processus d’investissement. Le coronavirus nous fournit à l’évidence un exemple de risque ESG concernant des enjeux tels que les perturbations de la chaine d’approvisionnement et la prévention des catastrophes, mais nous tenons également compte d’autres facteurs à long terme, et notamment du changement climatique.

De plus en plus d’investisseurs comprennent que les enjeux du changement climatique auront des implications à long terme, particulièrement pour le monde des affaires. Nous nous intéressons particulièrement aux sociétés qui produisent des biens et services qui satisfont aux besoins en mutation des consommateurs soucieux de l’environnement, telles que celles impliquées dans le solaire et les matériaux associés à la production d’énergie verte.

Nous privilégions aussi les sociétés qui satisfont aux exigences des consommateurs des marchés émergents, dont le revenu disponible a augmenté. Les produits de suivi de la forme physique, par exemple, et particulièrement en ce moment, sont de plus en plus demandés par des consommateurs plus soucieux de leur santé. Certains de ces produits mesurent même la qualité du sommeil et la fonction cardiaque.

Finalement, aujourd’hui comme hier, l’investissement en petites caps de marchés émergents se justifie par l’exposition intérieure, l’opportunité de croissance et l’exposition sectorielle que les grandes caps ne peuvent pas toujours offrir. Nous estimons que des thèmes d’investissement tels que la « prémiumisation », la technologie, la sous-pénétration de l’e-commerce et la santé devraient rencontrer un succès encore plus important en raison de l’accroissement de la classe moyenne dans les pays émergents.

Faute de date de fin de confinement pour certains pays, nous restons à l’affût des changements permanents de comportement des consommateurs, dans un contexte de normalisation de la distanciation sociale.

Pour recevoir d’autres articles de Franklin Templeton par e-mail, abonnez-vous au blog Nos aventures sur les marchés émergents.

Pour recevoir des informations sur les marchés émergents, suivez-nous sur Twitter @FTI_France et sur LinkedIn.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil juridique ou fiscal.

Les opinions exprimées sont celles des gérants mentionnés et les commentaires, opinions et analyses sont valables à la date de la publication et peuvent être modifiés sans préavis. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché.

Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton Investments (« FTI ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FTI décline toute responsabilité en cas de perte due à l’utilisation de ces informations, et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur de Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton Investments, qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne sont pas garantis par la banque et sont disponibles uniquement dans les juridictions dans lesquelles est permise une offre ou une sollicitation d’achat ou de vente de ces produits, en vertu des lois et règlements applicables.

CFA® et Chartered Financial Analyst® sont des marques déposées du CFA Institute.

Quels sont les risques ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. Les investissements dans des titres étrangers comportent des risques spécifiques liés notamment aux fluctuations des taux de change, à l’instabilité économique et à l’évolution de la situation politique. Investir sur les marchés émergents, y compris dans la sous-catégorie des marchés frontières, implique des risques accrus concernant ces mêmes facteurs, lesquels s’ajoutent aux risques liés à leur plus petite taille, à leur liquidité inférieure et à l’absence de cadre juridique, politique, commercial et social établi pour soutenir les marchés de valeurs mobilières. Les risques liés à l’investissement dans les marchés frontières sont encore supérieurs à ceux associés aux marchés émergents en raison du développement moins avancé des structures précitées, ainsi que du potentiel de forte volatilité des prix, de la liquidité insuffisante, des barrières commerciales et des contrôles sur les taux de change. Les cours des actions sont soumis à des fluctuations, parfois rapides et importantes, en raison de facteurs affectant les entreprises individuelles et certains secteurs ou sous-secteurs, ou du fait des conditions générales de marché. Le secteur des technologies peut être sérieusement touché par l’obsolescence de la technologie actuelle, des cycles de produit courts, une baisse des cours et des bénéfices, la concurrence de nouveaux acteurs sur le marché ainsi que par les conditions économiques générales. Les entreprises plus petites ou plus récentes peuvent être particulièrement sensibles aux fluctuations des conditions économiques, et leurs perspectives de croissance sont moins sûres que celles des sociétés de plus grande envergure, plus solidement établies, et peuvent s’accompagner également d’une volatilité.