Français

Français Italiano

Italiano

Cet article est aussi disponible en : Italien

Notre équipe chargée des actions des marchés émergents a constaté qu’il existe encore des idées fausses sur cette classe d’actifs. Nous pensons qu’il est utile de dissiper certains de ces mythes et de mettre en lumière les nouvelles réalités que nous voyons. Ce premier article d’une série en trois parties examine dans quelle mesure l’amélioration des politiques dans les marchés émergents pourrait accroître la résilience en période de tension.

Nouvelle réalité n° 1 : L’amélioration des politiques devrait contribuer à accroître la résilience en périodes de tension.

Au cours des dernières décennies, de nombreux marchés émergents ont connu d’importants déséquilibres extérieurs, des déficits des comptes courants et des déficits budgétaires abyssaux.

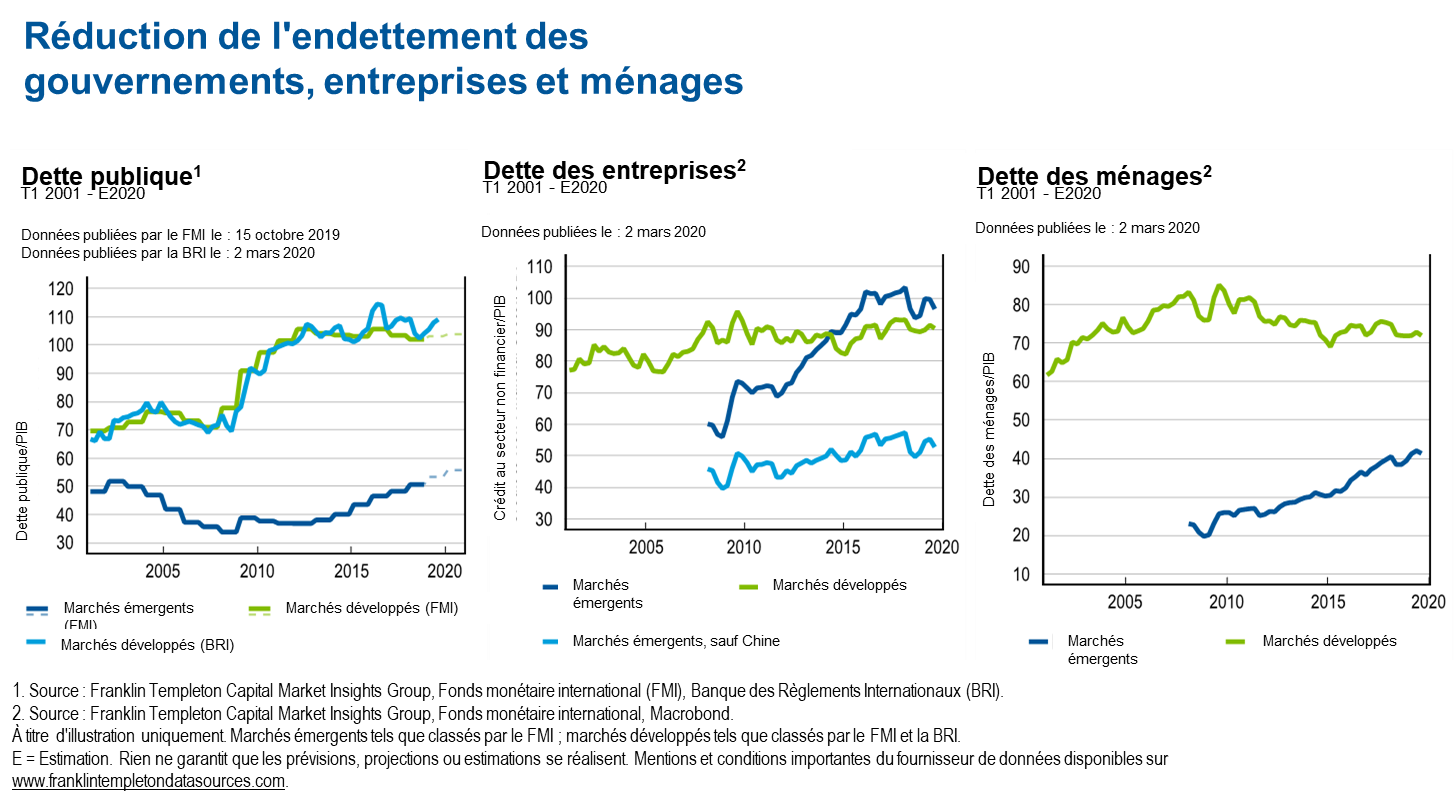

Toutefois, nombre d’entre eux ont tiré les leçons des crises précédentes pour renforcer et repositionner leurs économies. Aujourd’hui, de nombreux marchés émergents sont moins endettés que les marchés développés, qu’il s’agisse des gouvernements, des entreprises ou des ménages. Le rapport entre la dette et le produit intérieur brut (PIB) (dette publique) est d’environ 50 % sur les marchés émergents, soit à peu près la moitié de celui des marchés développés dans leur ensemble.1 Le graphique ci-dessous montre également que non seulement la dette publique est généralement plus faible, mais que la dette des ménages est également inférieure sur les marchés émergents et que, si l’on exclut la Chine, la dette des entreprises est également plus réduite.

Lorsque le niveau de la dette est plus faible, les gouvernements sont plus enclins, selon nous, à desserrer les cordons de leur bourse si nécessaire en périodes de tension, sans créer de crise budgétaire, et les entreprises et les ménages sont plus à même de mieux résister aux ralentissements économiques.

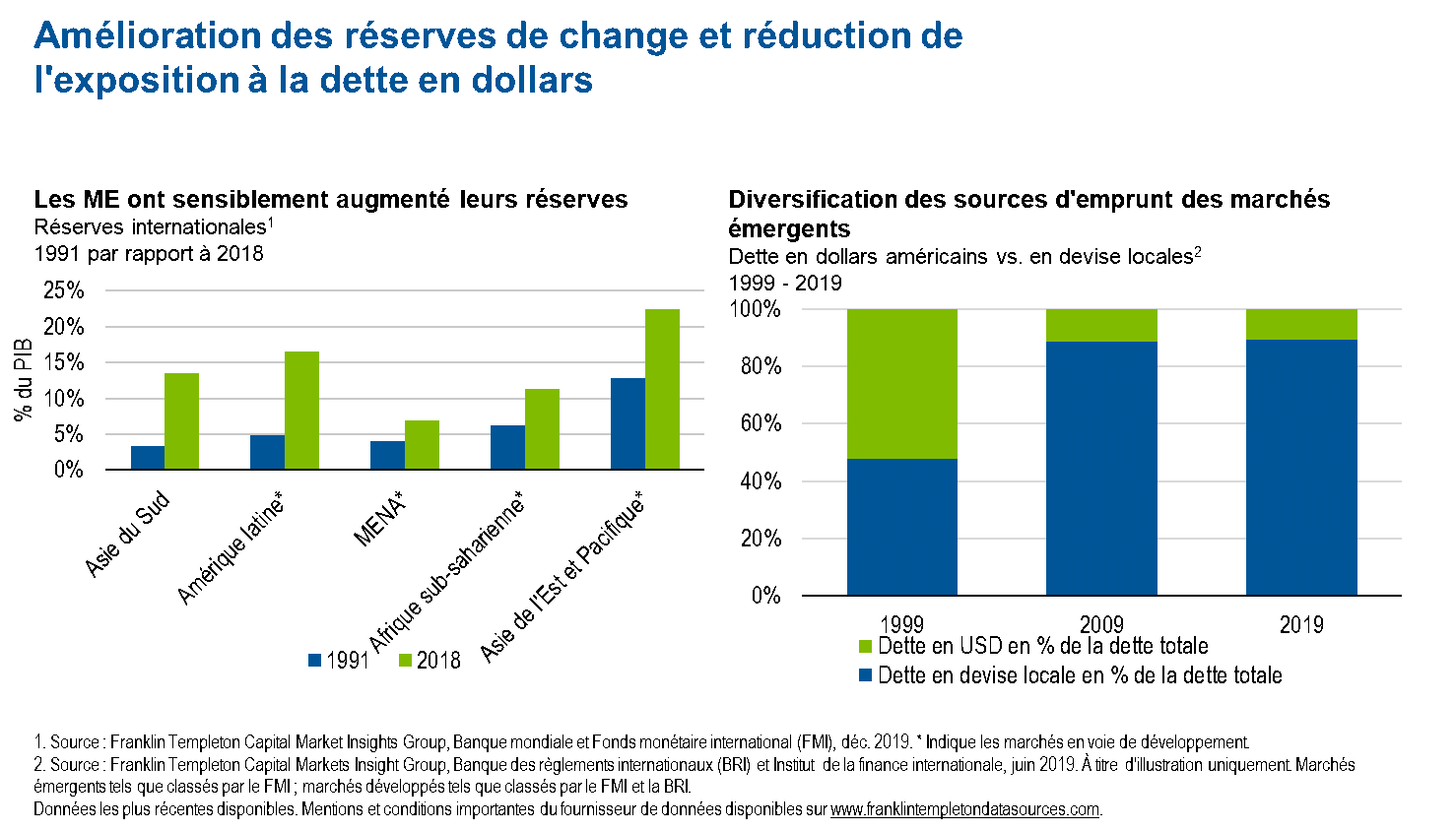

Au cours des deux dernières décennies, nous avons observé des signes indiquant que les économies de marché émergentes ont été capables d’augmenter leurs réserves de change, tout en évitant la dette en dollars américains. Cela nous indique que les marchés émergents sont moins susceptibles d’être vulnérables dans les périodes où le dollar américain se renforce par rapport à la devise locale.

Les marchés émergents n’ont cessé de s’améliorer grâce à une surveillance et un contrôle plus efficaces du secteur bancaire. S’agissant de la crise COVID-19, les niveaux élevés de surveillance, de réglementation et de capitalisation donnent à penser que les banques de la plupart des marchés émergents devraient être en mesure de surmonter cette crise. À notre avis, il faudrait atteindre un seuil de douleur économique élevé pour détériorer les bilans des banques.

Identifier la résilience

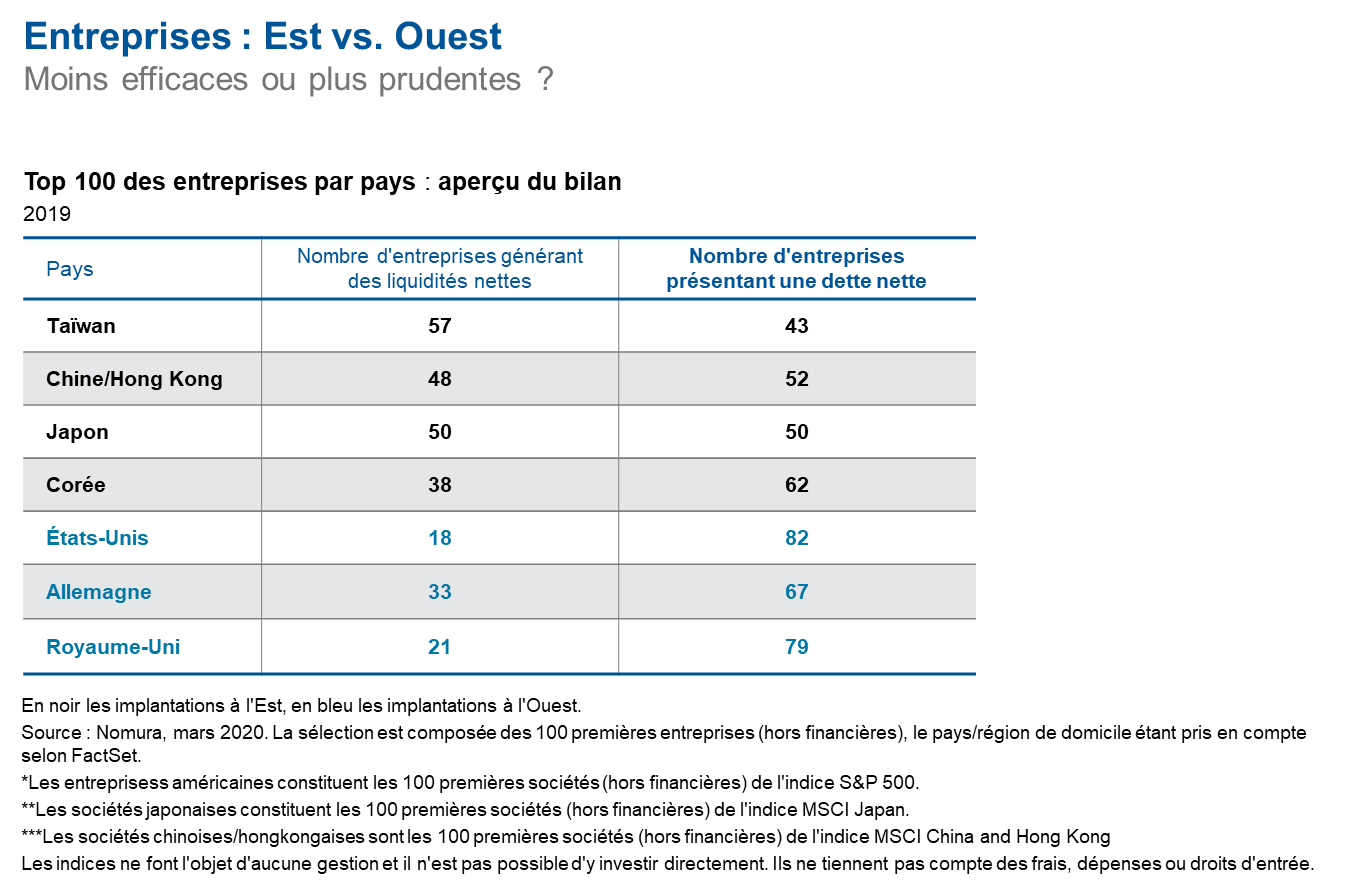

L’examen des bilans des entreprises peut aider à identifier les entreprises qui ont résisté à la crise et les gagnants potentiels en termes d’investissement. Le graphique ci-dessous montre comment les entreprises des marchés émergents dans certaines régions ont plus de liquidités et moins de dettes que les entreprises en Allemagne, aux États-Unis ou au Royaume-Uni.

Les énormes sommes d’argent sur lesquelles certaines entreprises sont aujourd’hui assises pourraient constituer un tampon vital contre la morosité du climat économique. Les entreprises qui ne disposent pas de telles réserves, que ce soit en Asie ou aux États-Unis et au Royaume-Uni, pourraient souffrir en comparaison.

Si l’épidémie de coronavirus a mis à l’épreuve la résilience des marchés émergents, certains des changements qui ont eu lieu dans ces économies au cours des dernières décennies devraient, d’après nous, les aider à surmonter la pandémie de COVID-19. Selon nous, la baisse des niveaux d’endettement, l’augmentation des réserves de change, l’amélioration des systèmes bancaires et l’assainissement des bilans d’entreprise sont autant d’indicateurs que les marchés émergents ont parcouru un long chemin ces dernières années.

Pour recevoir d’autres articles de Franklin Templeton par e-mail, abonnez-vous au blog Nos aventures sur les marchés émergents.

Pour recevoir des informations sur l’investissement, suivez-nous sur @FTI_France et sur LinkedIn.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil juridique ou fiscal. Les opinions exprimées sont celles des gérants mentionnés et les commentaires, opinions et analyses sont valables à la date de la publication et peuvent être modifiés sans préavis. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché.

Les entreprises et études de cas présentées ici sont utilisées uniquement à des fins d’illustration ; tout investissement peut ou non être détenu par tout portefeuille conseillé par Franklin Templeton. Les opinions ne sont destinées qu’à fournir un aperçu de la manière dont les titres sont analysés. Les informations fournies ne constituent ni une recommandation ni des conseils individuels en investissement pour tout titre, stratégie ou produit de placement spécifique. Elles n’indiquent pas les intentions de négociation de tout portefeuille géré par Franklin Templeton. Il ne s’agit pas d’une analyse complète des données relatives à un secteur, un titre ou un investissement et elles ne doivent pas être considérées comme une recommandation d’investissement.

Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton Investments, qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne sont pas garantis par la banque et sont disponibles uniquement dans les juridictions dans lesquelles est permise une offre ou une sollicitation d’achat ou de vente de ces produits, en vertu des lois et règlements applicables.

Quels sont les risques ?

Tout investissement comporte un risque, notamment celui de ne pas récupérer le capital investi. Les prix des actions peuvent fluctuer, parfois de manière rapide et brusque, en raison de facteurs propres à des sociétés, industries ou secteurs spécifiques ou du marché dans son ensemble. Les investissements à l’étranger comportent des risques spécifiques, comme les variations des taux de change, l’instabilité économique et l’évolution de la situation politique. Les investissements sur les marchés émergents présentent d’ailleurs des risques accrus par rapport aux mêmes facteurs, en plus de ceux associés à leur taille inférieure et à leur liquidité plus limitée.

_______________________________________________________________________________________

1. Franklin Templeton Capital Market Insights Group, Fonds monétaire international, Macrobond, mars 2020.