La résilience à court terme pourrait constituer une opportunité à long terme pour les marchés émergents

Alors que les investisseurs digèrent les derniers événements et les implications potentielles du coronavirus, les principaux marchés émergents ont fait preuve de résilience face à l’incertitude. Les avancées récentes des vaccins qui font les gros titres des journaux pourraient annoncer un retour à la normale sur certains marchés émergents plus tôt que prévu, malgré une résurgence des infections dans de nombreux marchés développés.

Nous avons vu des économies émergentes réagir relativement bien à la hausse actuelle des nouveaux cas de contamination. Cela nous donne à penser que l’impact économique potentiel pourrait être moins grave que ce que nous avons observé en début d’année, où de nombreux pays avaient imposé la première phase de confinement à des degrés divers.

Face aux perspectives plus favorables qui s’ouvrent, cette année tumultueuse pourrait se terminer sur une note plus optimiste, selon nous. Certaines économies émergentes continuent d’offrir des opportunités d’investissement à long terme grâce à l’approche de gestion de la pandémie adoptée cette année par la Chine, Taïwan et la Corée du Sud. Cette efficacité témoigne selon nous de la qualité de leur gouvernance et de leurs structures de santé.

Nous avons constaté en particulier un certain sentiment positif à l’égard des actions chinoises en raison de l’amélioration de la situation — l’administration du président américain élu Joe Biden pourrait dénouer des complications prévisibles entre les États-Unis et la Chine. Ce sentiment a trouvé un écho sur le marché des actions mexicaines, la victoire de Biden promettant aux investisseurs une plus grande stabilité des relations américano-mexicaines. Et, dans le cas de la Corée du Sud, l’optimisme des investisseurs s’est envolé face à la perspective d’une amélioration des chiffres du commerce de cette puissance exportatrice. Par ailleurs, nous demeurons convaincus qu’il y a des opportunités d’investissement à long terme, en raison par exemple de la croissance de la consommation en Inde, malgré le ralentissement cyclique de l’économie, et des moteurs économiques du Brésil grâce à sa démographie, à la poursuite des réformes gouvernementales et à l’abondance de ses ressources naturelles.

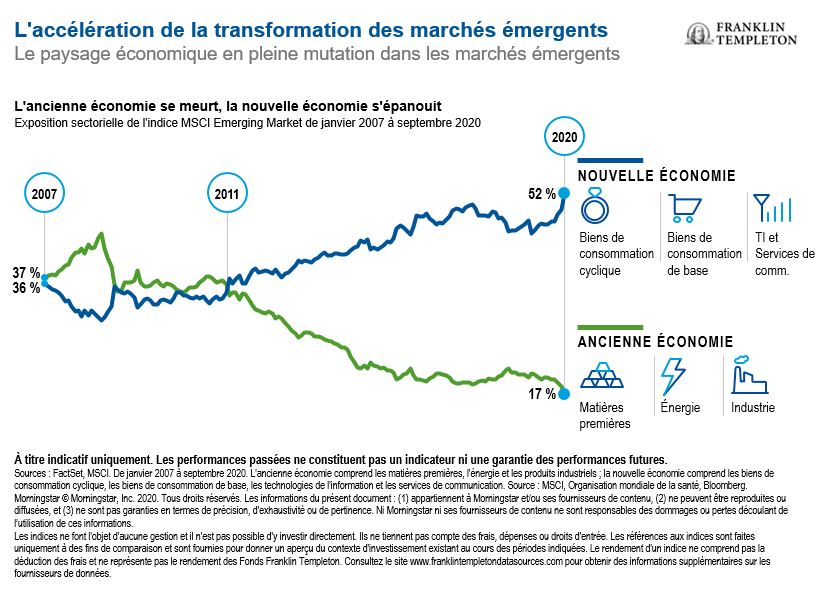

La nouvelle économie

De par leur nature même, les marchés émergents se sont détournés du modèle de l’ancienne économie qui repose sur les matières premières, l’énergie et les produits industriels. À l’inverse, la nouvelle économie est alimentée par la consommation cyclique, la consommation courante, les technologies de l’information et les services de communication.

Dans cette nouvelle économie, nous privilégions les entreprises opposant une certaine résilience aux perturbations économiques et autres. Le bouleversement numérique, en particulier, est une tendance que nous suivons de près et qui nous a amenés à privilégier les sociétés dotées d’avantages concurrentiels bien établis dans les domaines de la technologie et de l’innovation. Nous avons vu de nombreuses entreprises adopter de nouvelles technologies et modifier certains aspects de leur activité en ligne, comme le tutorat en ligne par exemple, la création d’expériences d’achat interactives grâce au streaming live ou les solutions de monétisation des jeux sur les plateformes de jeu. Cette évolution a également entraîné une accélération de l’adoption de matériel technologique, notamment des semi-conducteurs pour le cloud computing, des batteries pour l’e-mobilité et une plus grande demande de services cloud, stimulée par le travail à domicile, le commerce électronique et les jeux.

En outre, un nombre croissant d’entreprises font preuve d’un engagement en faveur de la gouvernance d’entreprise et d’une amélioration plus large des critères ESG, ce qui, selon nous, reste un facteur favorable sous-estimé pour les marchés émergents.

Historiquement, les crises ont favorisé les innovations, la résilience et l’adaptation aux nouveaux défis. Nous voyons les marchés émergents dépasser certaines des économies les plus avancées dans des domaines tels que le commerce électronique, les paiements électroniques et les applications mobiles de recherche de contacts. La crise sanitaire mondiale a accéléré diverses tendances actuelles grâce à l’adoption de nouvelles technologies et d’infrastructures de nouvelle génération, tandis que certains pays développés ont eu du mal à faire évoluer leurs systèmes existants.

En résumé, la pandémie mondiale a apporté avec elle un nuage d’incertitude, mais elle a également accéléré certains thèmes à long terme que nous avons suivis ces dernières années. Nous pensons que beaucoup de ces changements devraient se poursuivre en 2021.

Pour recevoir des informations sur les marchés émergents, suivez-nous sur Twitter @FTI_emerging et sur LinkedIn.

Quels sont les risques ?

Tout investissement comporte des risques, notamment celui de ne pas récupérer le capital investi. Les cours des actions fluctuent, parfois de manière rapide et spectaculaire, en raison de facteurs affectant certaines entreprises, des industries ou secteurs particuliers ou la conjoncture générale du marché. Les investissements à l’étranger comportent des risques spécifiques, comme les variations des taux de change, l’instabilité économique et l’évolution de la situation politique. Les investissements sur les marchés émergents présentent d’ailleurs des risques accrus par rapport aux mêmes facteurs, en plus de ceux associés à leur taille inférieure et à leur liquidité plus limitée. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée. Une stratégie exposée en particulier à certains pays, régions, industries, secteurs ou types de placements peut être sujette à un risque d’événements défavorables plus élevé qu’une stratégie investissant de façon plus diversifiée. La Chine peut être soumise à une instabilité économique, politiques et sociale très forte. Investir dans des titres d’émetteurs chinois implique des risques spécifiques à la Chine, y compris certains risques juridiques, réglementaires, politiques et économiques.

Mentions légales importantes

Ces documents sont fournis uniquement dans l’intérêt général et ne sauraient constituer un conseil d’investissement individuel, une recommandation ou une incitation à acheter, vendre ou détenir un titre ou à adopter une stratégie d’investissement particulière. Ils ne constituent pas un conseil d’ordre juridique ou fiscal. Les opinions exprimées sont celles des gérants mentionnés et les commentaires, opinions et analyses sont valables à la date de la publication et peuvent être modifiés sans préavis. Les informations contenues dans ce document ne constituent pas une analyse complète de chaque évènement important survenant dans un pays, une région ou un marché.

Les données de tierces parties peuvent avoir été utilisées dans la préparation de ce document et Franklin Templeton (« FT ») n’a pas vérifié, validé ni audité de manière indépendante ces données. FT décline toute responsabilité en cas de perte due à l’utilisation de ces informations et la pertinence des commentaires, des opinions et des analyses contenus dans ce document est laissée à la seule appréciation de l’utilisateur.

Les entreprises et études de cas présentées ici sont utilisées uniquement à des fins d’illustration ; tout investissement peut ou non être détenu par tout portefeuille conseillé par Franklin Templeton. Les opinions ne sont destinées qu’à fournir un aperçu de la manière dont les titres sont analysés. Les informations fournies ne constituent ni une recommandation ni des conseils individuels en investissement pour tout titre, stratégie ou produit de placement spécifique. Elles n’indiquent pas les intentions de négociation de tout portefeuille géré par Franklin Templeton. Il ne s’agit pas d’une analyse complète des données relatives à un secteur, un titre ou un investissement et elles ne doivent pas être considérées comme une recommandation d’investissement. Ce document a pour but de fournir un aperçu du processus de sélection du portefeuille et d’analyse. Les exposés de faits proviennent de sources considérées comme fiables, mais leur exhaustivité ou leur exactitude n’ont pas fait l’objet d’une vérification indépendante. Ces opinions ne peuvent pas être considérées comme un conseil en investissement ni une offre de titre spécifique. Les performances passées ne préjugent pas des performances futures.

Les produits, services et informations peuvent ne pas être disponibles dans toutes les juridictions et sont fournis en dehors des États-Unis par d’autres sociétés affiliées de FTI et/ou leurs distributeurs, dans la mesure où la réglementation/législation locale l’autorise. Veuillez consulter votre conseiller financier ou votre interlocuteur Franklin Templeton pour toute information supplémentaire sur la disponibilité des produits et services dans votre juridiction.

Publié aux États-Unis par Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Californie 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. est le principal distributeur des produits enregistrés aux États-Unis de Franklin Templeton Investments, qui ne sont pas assurés par la FDIC, peuvent perdre de la valeur, ne sont pas garantis par la banque et sont disponibles uniquement dans les juridictions dans lesquelles est permise une offre ou une sollicitation d’achat ou de vente de ces produits, en vertu des lois et règlements applicables.

CFA® et Chartered Financial Analyst® sont des marques déposées de CFA Institute.