今天我们思考的三件事

- COVID-19 疫情的爆发加剧了全球对过度依赖中国制造业的担忧,导致许多国家和地区的政府鼓励企业将制造基地转移回本土。虽然我们已经看到提高关税导致一些服务于美国市场的企业搬迁到其他供应中心,但我们认为,由于中国劳动生产效率高、基础设施良好和供应链体系成熟等因素,短期内企业不太可能广泛撤离中国。特别是在高科技产品和服务方面,中国也为创新产品提供了巨大的市场,并且成为技术进步的强有力领导者。事实证明,中国制造业供应链具有高度韧性,在 COVID-19 疫情后迅速恢复到接近满负荷/利用率的水平,彰显出中国的竞争优势。同时,考虑到针对医疗卫生和技术供应的安全担忧,我们预计全球经济面临的更大本地化压力将继续存在。终端消费者为有更可靠安全保障的供应而付出更大代价的意愿程度将是关键的决定性因素。

- 经审计的财务报表缺乏公认的透明度是美国《外国公司问责法案》的争论焦点,而这可能导致中国企业从美国证券交易所退市。由于中国企业是在本国进行审计(大多数情况下由“四大”跨国会计师事务所或其附属机构进行审计),中国的政策一直以国家安全问题为由,阻止海外监管机构参与审计。这是美国和中国之间长期存在的一个问题,谈判已经持续了多年。该法案规定,如果一家企业连续三年未能遵从美国上市企业会计监督委员会 (PCAOB) 的审计,则将被摘牌。如果法案成为法律,我们认为将会给企业留出规定的三年过渡期,并为解决分歧和落实满足 PCAOB 与中国监管机构要求的各项政策留下充裕的时间。但是,面临更严格监管审查的企业,很可能加快双重上市的趋势。我们已经看到一些中国企业在香港和内地交易所上市,而且我们可能看到其他一些在美国上市的中国企业将来也会在香港或内地交易所上市。

- 随着各国政府开始放宽社会疏离措施,经济的逐渐重启和人员流动增加,提高了对消费主义复苏的预期。虽然预计新冠病毒造成的经济影响将在短期内令许多新兴市场 经济体承压,但我们认为,一段时间以来我们看到的消费趋势可能仍然具有重大意义。例如,危机之前,与卫生保健相关的商品和服务呈现快速增长趋势,我们认为这一主题在危机之后将保持基本不变,并且势头甚至可能更加高涨。此外,在渗透率仍然较低的新兴市场,对汽车、高速宽带、人寿保险和拥有住房(因此还包括按揭贷款等银行产品)等商品和服务的需求表现强劲。例如,随着经济继续正常化,中国的汽车销量已经恢复到 COVID-19 前的水平,四月份销量增至210万辆,与一月份的190万辆基本持平,较二月份30万辆的近期低点出现强劲反弹[1]。我们不认为新冠病毒最终会改变这些要求和需求。例如,中国大陆、中国台湾、印度、俄罗斯和巴西的中产阶级和富裕消费者,应会像已发展市场的消费者那样,继续消费更高质量的商品和服务。作为投资者,我们觉得随着当前危机渐行渐远,这些领域代表着诸多潜在机会。

展望

随着美国和中国(阻止第二波)的 COVID-19 疫情可能已过高峰,各国政府集中精力恢复正常化,并逐渐重新开放经济,注意力再次回到中美两国之间的贸易冲突。在病毒来源和传播上的争议进一步加剧了分化。鉴于疫情大流行导致经济状况发生重大变化,市场也对协议可能破裂感到一些担忧,但我们预计双方仍将努力履行义务。

大约两年前,世界上最大的两个经济体陷入贸易战,随后扩大为一系列领域(包括科技和金融)中的冲突,在最近的 COVID-19 疫情大流行来源和传播上也是针锋相对。

由于 COVID-19 大流行成为关注的焦点,围绕中美之间达成的“第一阶段”贸易协议的乐观情绪以及继续谈判的预期被证明是昙花一现。病毒大流行造成了巨大的经济损失,许多国家和地区的失业人数显著增加,财政状况严重恶化。

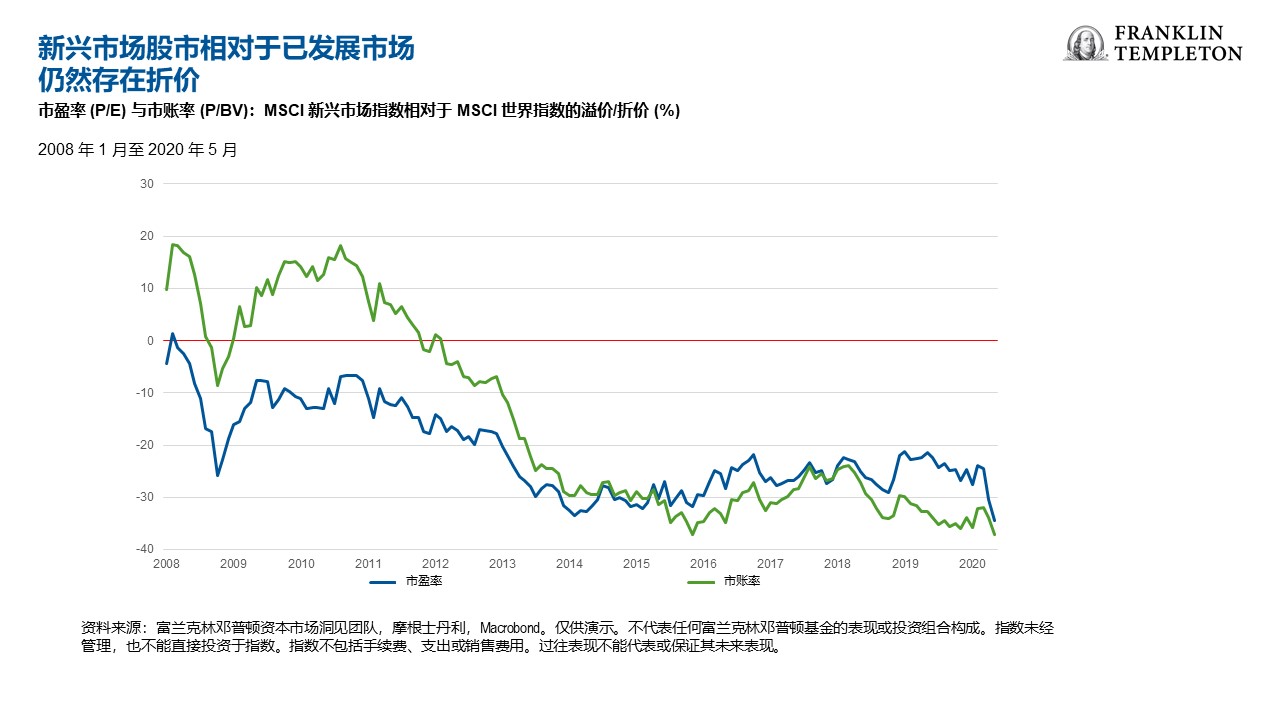

尽管全球各国政府采取了前所未有的财政和货币刺激措施来抵消影响,但复苏的确切时间仍迷雾重重。对企业而言,我们预计大多数国家和行业二零二零年的收益都将下降。新兴市场的估值对我们更有吸引力,相对于已发展市场的市盈率折价从二零一九年十二月末的 25% 扩大到五月末的 35%。尽管我们预计未来几个月里会出现收益预测的波动,但我们认为,对长期可持续盈利能力的关注应该有助于我们度过这段时期。

新兴市场重大趋势及发展

新兴市场股市五月份继续上涨,但仍落后于已发展市场股市。全球多地逐渐放松与新型冠状病毒相关的封锁、振奋人心的疫苗试验报告和更多的全球经济刺激举措令投资者欢欣鼓舞。但是,再度紧张的中美贸易关系使一些乐观情绪受到制约。新兴市场货币兑美元汇率普遍走强。由于减少供给以及需求随经济重启而得到改善的希望,油价回升。MSCI 新兴市场指数五月份上涨 0.8%,而 MSCI 世界指数反弹 4.9%,均以美元计。[2]

新兴市场二零二零年五月大事记

亚洲股市受到中美摩擦日益升温的冲击,五月份略显跌势。中国股市走弱,原因是中国与美国在一些问题上发生争执,包括 COVID-19 的来源问题以及中国出台中国香港国家安全法。投资者资金流出,中国台湾股市下跌。印度股市下跌;令人失望的刺激措施以及政府延长分期偿还贷款期限,加剧了对经济和银行系统的担忧。相比之下,随着泰国央行降息和经济活动逐渐恢复,泰国股市上扬。印尼卢比的升值提振了印尼股市的回报。由于政策制定者将基准利率降至历史低点,并加大对企业的金融支持力度,韩国股市上涨。

有迹象表明,随着一些国家的政府开始放松限制,人员流动有所增加,拉美市场成为五月份表现出类拔萃的新兴市场之一。阿根廷、巴西和墨西哥股市领涨,而智利和秘鲁股市下跌。雷亚尔走强和持续的货币宽松提振了巴西的市场情绪;央行将关键利率下调 0.75%,降至 3.0% 的历史低点,降幅超出预期。巴西央行行长保证,如果需要,巴西将动用外汇储备捍卫雷亚尔,这为巴西货币走强提供了支撑。同样,墨西哥比索升值和降息 0.50% 也提振了股市回报。继四月份降息 1.0% 之后,秘鲁央行五月份将基准利率维持在 0.25% 的历史低点。

欧洲、中东和非洲地区的大多数市场录得涨势,俄罗斯、波兰和匈牙利在该地区表现领先。卢布升值和油价上涨推高了俄罗斯股市,而新增 COVID-19 病例增速放缓和隔离措施的放松也为投资者带来利好消息。尽管南非市场在兰特走强和逐渐放松封锁措施的背景下录得正回报,但仍落后于该地区其他市场。南非央行将基准利率下调 0.5%,降至 3.75% 的历史低点,从而降低了家庭和企业的借款成本。南非央行还放松了对银行的监管要求,并采取措施确保国内市场的充足流动性。

Copyright © [2020] 。富兰克林邓普顿投资。版权所有。

本文所载之资料、推测或意见乃根据或取自相信属可靠的公开来源。本行并不保证其准确性。本文只提供一般性资料,其内容显示本行在刊登日期之见解。任何取得本文件之人士,须遵守所有相关国家之法规,包括取得任何政府部门或其他有关方面之同意,并遵守相关国家之任何其他要求。本文的意见可因应情况修改而不作另行通知。本行不会保证文中所载之推测将会实现。本行亦不会就阁下使用本文或本文之任何资料、推测或意见而引致阁下的直接或间接损失负责。

___________________________________________________________________

[1] 资料来源:中国汽车工业协会

[2] 资料来源:MSCI。MSCI 新兴市场指数采集了 24 个新兴市场国家的大中盘股代表。MSCI 全球指数采集了 23 个已发展市场中的大中盘股代表。指数未经管理,也不能直接投资于指数。指数不包括手续费、支出或销售费用。过往业绩不代表、也不保证将来的表现。 MSCI 不会就此处转载的任何 MSCI 数据作任何保证或承担任何责任。不可二次传播或使用。本报告不由 MSCI 编制或授权。有关数据提供方的更多资讯,请查阅 www.franklintempletondatasources.com。