在我之前的文章《中国的消费三角——潜在的“三位一体”》,我提到,中国国内消费将可能是未来6至12个月整体增长的可预见的上行机会。随着近期宏观数据揭示疫后重启的复苏比预想的艰难,许多人对我的看法并不认同。虽然服务业的反弹带来更多的动能,但消费信心羸弱。如此一来,让政策制定者行事谨慎。然而,越来越多的迹象表明,中国计划推出更多的刺激措施。多个政府部门正在起草经济刺激措施。据报道,国务院即将讨论这些政策,其中可能包括旨在支持房地产和国内需求的多项举措。中国当局越来越有信心在释放牛市的潜能的同时不会破坏基本面,犹如牛入瓷器店,而没打碎瓷器。

你知道吗?

早在1800年前后,M. Angus和Son出版的小册子中的一首歌曲中,已经出现“牛入瓷器店”的俚语。但许多人认为,该俚语起源于17世纪,用来形容伦敦人把牛带到市场上销售的情景。一些牛试图逃跑,进入瓷器店。因而创造了该俚语。当然,这也逐渐发展成为对大型动物掀翻商店货架上的精美瓷器(对应英文为china),造成混乱的情景的描述。法语、德语和其他欧洲语言也有类似的表述。令人好奇的是,根据其他的传说,进瓷器店的并非牛,而是大象。毕竟,在英文中,牛(bull)也被称为大型动物。有趣的是,多年前的电视节目《MythBusters》进行了“牛入瓷器店”的测试。他们把多只牛带进一家临时搭建的瓷器店。令人惊讶的是,这些牛连一只碟子都没有损坏。虽然牛在奔跑,但行动灵活,躲避了货架。或许法国人和德国人是对的。进入瓷器店的是大象,而不是牛。

以下是我的最新观察:

在过去的六个月,政策的风向开始发生转向。诚如媒体报道,中国正在认真考虑促进房地产市场发展的政策,监管机构也正在谋划一揽子举措,包括下调重点城市部分非核心区域的首付,进一步放宽购房限制,以及延续2022年11月公布的“房地产救市16条”政策。[1]除此之外,媒体报道还指出,中国当局正在引导大行下调存款利率10个基点。[2]在此之前,中国人民银行宣布在2% 的7天期逆回购利率基础上降10个基点。[3]虽然此举步调廖若,但释放了他们提振增长的意向。首先,国务院近期通过延长购置税减免和促进高质量充电基建的建设,重申了对电动车生产和普及的支持。

此外,中国将精准有力地放宽财政政策。北京认为,政府支持是消除国内对经济复苏信心每况愈下的关键。境内外投资者正密切关注政策动向,这是因为政府的决策对于中国的中期增长和财富创造将至关重要。

最后,除了六大“经济强省”,投资者也应当注意区域层面的变化。这六大强省约占国内生产总值 (GDP) [4]的45%,货物贸易进出口总值的60%。[5]它们包括沿海、重出口省份(广东、江苏、浙江和山东),以及内陆省份(河南和四川)。这些省份的2023年GDP增幅目标介于5%至6%之间。[6]换言之,投资者应当着眼于北京和上海之外的地区。

看“熊”有理,但熊市属过分解读

看“熊”阵营的依据包括通货紧缩风险、创新高的青年失业率和外国直接投资(FDI)不足,以及中美关系持续紧张妨碍双边贸易和跨境投资。

一些外国投资者质疑中国在全球经济增长中发挥的作用。我们认为,这些疑虑似乎已有所加剧。确实,在2013年至2021年期间,中国对全球经济增长的平均贡献超过30%,在全球排名第一,但这种贡献占比也难以延续。[7]但凭此,中国实现跨越式发展,一举成为规模庞大的经济体和全球 GDP 的重要力量。到2021年,中国的GDP占全球产值的18%,较2012年的11%实现了大幅的增长。[8]2013年至2021年,中国真实GDP的年均增长率为6.6%,相比之下,全球经济的同期年均增长率为3.0%,发展中经济体的增幅为4.1%。[9]

最重要的一点是,中国的蓬勃发展是世界其他地区繁荣的关键。在本世纪全球错配期间,中国的增长为其他经济体起到了缓震的作用。对中国作为全球支柱的作用在走下坡路的疑虑存在错误解读。相反,中国甚至会对全球经济作出更大的贡献,未来五年在全球产值的占比将超过五分之一。即便在贸易保护主义盛行的时期,中国的出口(按占 GDP 百分比计)从2006年的40%峰值减半,但仍无碍于中国对全球增长的贡献,也难以阻挡中国成为全球最具影响力的经济集团(其他包括欧盟和美国)之一。[10]

这对中国投资有什么影响?

因此,在 2023 年迄今,中国股市的表现不仅落后于美国市场,甚至也不及日本和德国指数。[11]中国弱于预期的增长似乎明显拖累了内地股价的表现,同样也导致企业利润大幅下调。[12]中国股市今年的表现差强人意。[13]

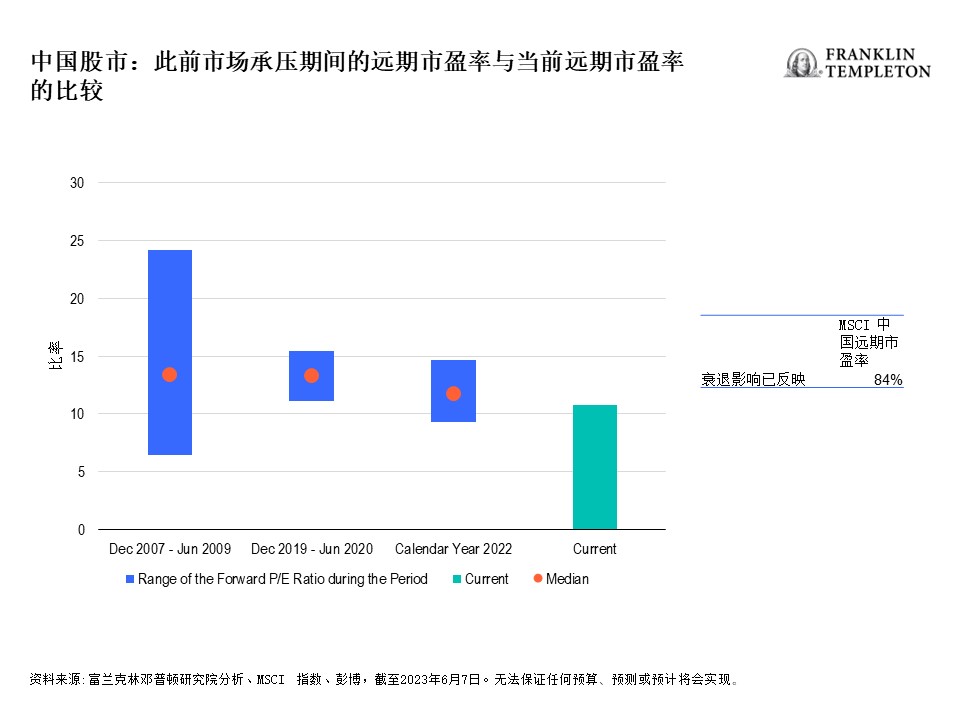

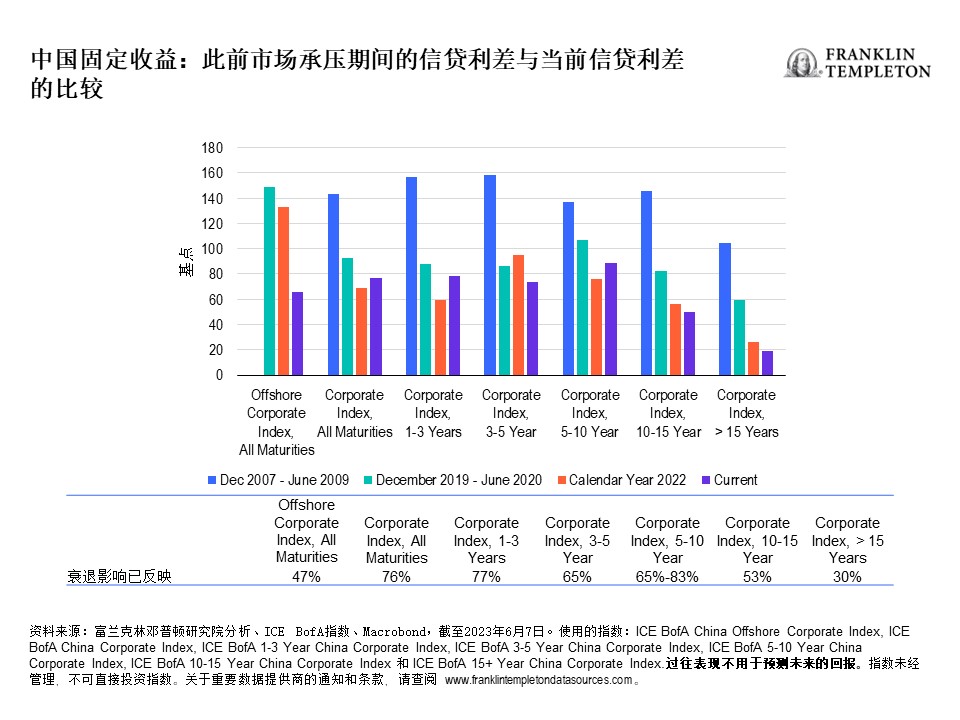

但因此,中国股市也已消化了诸多不利消息。例如,基于我们的计算,中国股票市场已消化了逾 80%的经济衰退概率。这种概率是基于 MSCI中国指数10.8倍的远期市盈率,低于此前市场承压期间(包括全球金融危机(13.4 倍)、新冠肺炎疫情(13.3倍)和2022年(11.7倍)的中位数比率。[14]同样,中国信贷市场也消化了经济衰退风险,广泛反映于三年期及五到十年期的信贷利差。[15]

由于市场已消化了大量的不利消息,以及即将出台的刺激政策,我们预计中国市场将在2023年下半年分阶段反弹。

值得回顾的是,在去年年末结束新冠疫情封锁时掀起的乐观情绪,在2023年前五个月促进外资流入250亿美元。[16]但是兴趣减弱和经济停滞导致4月和5月资本外逃240亿美元。[17]政策支持的持续加码将重燃市场乐观情绪,在我们认为具有吸引力的估值的背景下,预期将促进经济和利润增长。

股票投资机会常常倾向于制造业,特别是工业装备制造业,以及银行业。根据我们的分析,随着经济的回升,资本开支的可能增加应当惠及工业装备制造业。对于银行业,我们认为极具吸引力的估值带来的稳定收益和强劲的资产质素将是关键支撑因素。

最后,全球经济前景持续改善的迹象也不容忽视。美国或欧洲经济在没有遭遇大幅放缓的情况下,成功持续降低通胀,提振了全球投资者情绪。美国的政策利率已接近见顶,欧洲也紧随其后。我们认为,全球利润衰退似乎已触底,大部分地区现已普遍上调利润预测。

我们相信,中国及中国股市将可能受惠于这些发展。2023年上半年主导市场表现的领导股的狭窄基础正在让步于更广泛的全球参与,并且这种趋势也将越来越明显。随着中国企业的业务和利润周期触底,同时提供我们认为具有吸引力的估值,中国可能在2023年下半年携手全球股票市场反弹。

结论:沉着应对“牛入瓷器店”

“牛入瓷器店”往往让人联想起周边脆弱的环境和笨拙的行动。

但这与中国股市的牛市入市并不相同。我们认为,在中央和地区政府统筹下的适度政策支持可帮助中国股市走出今年以来让人失望的表现。随着投资者拓宽投资界限的意愿渐浓,全球经济前景趋于明朗。

在此情况下,我们欢迎“牛进入中国商店”。布局中国股市将为投资者创造价值。

Copyright © 2023。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。然而,富兰克林邓普顿并不保证资料的準确及完整性。过往数据可能不时经数据提供者重新调整。富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。本文的基本假设和观点可因应情况修改而不作另行通知。任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

_________________________________________

[1] 资料来源:彭博,“中国要求大行降低存款利率以提振增长”,2023年6月6日。

[2] 资料来源:彭博,“中国突发降低存款利率,推动进一步宽松的预期”,2023年6月13日。

[3] 资料来源:中国海关统计咨询服务中心、Macrobond,截至2023年3月31日。

[4] 资料来源:富兰克林邓普顿研究院分析、国家统计局、彭博,截至2022年。

[5] 资料来源:富兰克林邓普顿研究院分析、国家统计局,截至2021年。

[6] 资料来源:中国快讯,“中国2022年经济增长——各省国内生产总值统计数据”,2023年2月6日。

[7] 资料来源:国家统计局报告,2022年9月。

[8] 资料来源:国际货币基金组织《世界经济展望》,二零二三年四月。

[9] 资料来源:富兰克林邓普顿研究院分析、国际货币基金组织《世界经济展望》(2023年4月)、Macrobond。

[10] 资料来源:中国海关统计咨询服务中心、Macrobond,截至2023年3月31日。

[11] 资料来源:彭博,截至 2023年6月15日。使用的指数包括:美国 – 标准普尔500指数、日本 – 日经225指数、德国 – 德意志证券交易所德国股票指数,以及中国 – 上海证券交易所综合指数。过往表现不用于预测未来的回报。指数未经管理,不可直接投资指数。关于重要数据提供商的通知和条款,请查阅 www.franklintempletondatasources.com。

[12] 资料来源:富兰克林邓普顿研究院、上海证券交易所综合指数、彭博,截至2023年6月15日。

[13]资料来源:上海证券交易所综合指数、彭博,截至2023年6月15日。

[14] 资料来源:富兰克林邓普顿研究院分析、MSCI指数、彭博,截至2023年6月7日。无法保证任何预算、预测或预计将会实现。

[15] 资料来源:富兰克林邓普顿研究院分析、 ICE BofA指数、Macrobond,截至2023年6月7日。

[16] 资料来源:路透社,“国际金融协会:新兴市场再次迎来数十亿美元的资金流入,但中国续降”,2023年6月9日。

[17] 出处同上。