Zusätzlich zu den tragischen Todesfällen bedingt der Ausbruch des Coronavirus wirtschaftliche und marktbezogene Risiken – nicht nur für China. Unser Emerging Markets Equity-Team hat die Situation analysiert und einige Überlegungen dazu angestellt.

Die Kernaussagen:

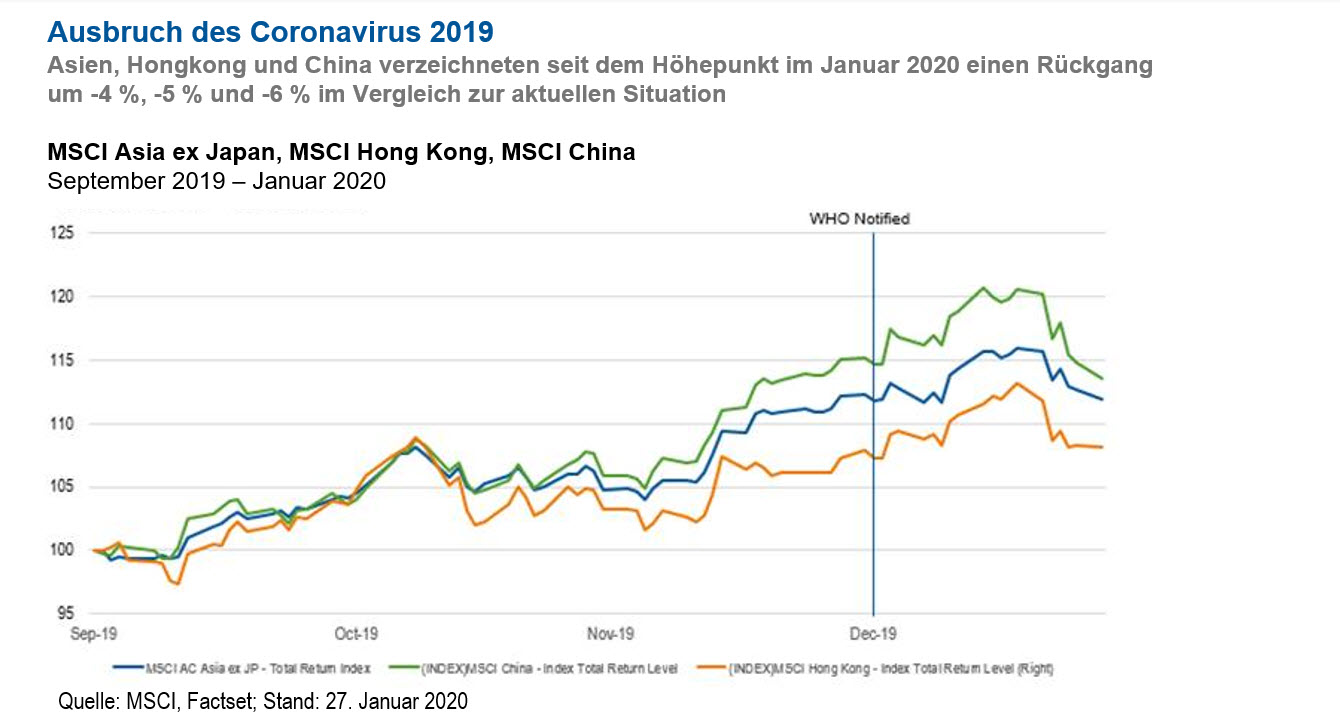

- Die asiatischen Aktienmärkte haben bereits um 4-6% von ihrem Höchststand Mitte Januar 2020 korrigiert. Der aktuelle Ausbruch erfolgt nach einem Jahr starker Performance an den Aktienmärkten (mit einem Anstieg des S&P 500 Index, des MSCI All Country World Index (ACWI) und des MSCI China Index um 29%, 27% bzw. 24% im Jahr 2019), wodurch einige Märkte neue Höchststände erreichten. Dies deutet darauf hin, dass es zu einer weiteren Korrektur kommen könnte, da die Unsicherheit in den kommenden Wochen andauert und sich die Märkte nach einer Phase starker Performance weiter konsolidieren.

- Da wir glauben, dass Chinas Wirtschaftswachstum mindestens ein oder zwei Quartale lang beeinträchtigt werden dürfte, könnte die Regierung auf eine Verlangsamung der Wirtschaft mit Konjunkturmaßnahmen wie Zinssenkungen oder Maßnahmen zur Förderung von Infrastrukturausgaben und/oder zur Ankurbelung des Konsums reagieren.

- Der Konsum trägt wesentlich mehr zur Wirtschaft bei als noch 2003 zur Zeit des SARS-Ausbruchs und macht heute über 70% des Wachstums des chinesischen Bruttoinlandsprodukts (BIP) aus (gegenüber weniger als 40% im Jahr 2003). Dies lässt uns glauben, dass die Auswirkungen auf die Wirtschaft möglicherweise stärker sind als im Jahr 2003.

- Die Marktkorrektur während des SARS-Ausbruchs war relativ kurzlebig. Die Märkte hatten sogar zwischen dem Beginn der Epidemie (als die WHO benachrichtigt wurde) und dem Ende der SARS-Episode im Juli 2003 zugenommen. Wir möchten dies jedoch mit der Bemerkung versehen, dass die SARS-Periode im Gegensatz zur gegenwärtigen Situation einer Periode des Abschwungs an den Aktienmärkten folgte, die Ende 2002 (S&P 500 Index) und Anfang 2003 (MSCI ACWI) vor einer mehrjährigen Erholung ihren Tiefpunkt erreichte.

- Die aktuellen Abwärtsrisiken sind jedoch kurzfristiger Natur, während langfristige Markt- und Wirtschaftsaussichten intakt bleiben.

Was wir bisher wissen

Seit die ersten Fälle des neuartigen Coronavirus (2019-nCoV) am 31. Dezember 2019 der Weltgesundheitsorganisation (WHO) gemeldet wurden, sind in China über 4.500 bestätigte Fälle mit über 7.000 Verdachtsfälle und 170 Todesfälle gemeldet worden. Auf der Grundlage dieser gemeldeten Zahlen scheint dieses Coronavirus weniger tödlich zu sein als SARS (schweres akutes respiratorisches Syndrom) mit einer bisherigen Sterblichkeitsrate von weniger als 3%. Es scheint auch für einen empfindlicheren Teil der Bevölkerung (typischerweise ältere Menschen mit bereits bestehenden Gesundheitsproblemen) tödlich zu sein. Erkennung und Meldung befinden sich noch im Anfangsstadium, und mit einer Inkubationszeit von bis zu 14 Tagen und der Reisetätigkeit der Chinesen rund um das chinesische Neujahrsfestes erwarten wir kurzfristig einen weiteren Anstieg der Zahl der bestätigten Fälle. Während in mehreren Ländern im Ausland Fälle gemeldet wurden, entfallen derzeit noch etwa 98% der bestätigten Fälle auf China.

Zum Vergleich: 2003 waren über 8.000 Personen vom SARS-Virus betroffen, die laut WHO über 770 Todesfälle mit einer Sterblichkeitsrate von über 9% innerhalb von acht Monaten verursachten. Das Virus infizierte Menschen in 26 Ländern, darunter die Vereinigten Staaten, Kanada und einige europäische Länder, obwohl die meisten Fälle in Asien gemeldet wurden.

Das 2019-nCoV-Virus scheint deutlich ansteckender zu sein als SARS. Nach Angaben der WHO hat sich allein in China die Zahl der bestätigten Fälle seit dem 20. Januar alle 2-3 Tage ungefähr verdoppelt. Dies deutet darauf hin, dass wir von einem Höhepunkt noch ein Stück weit entfernt sind, und die Gesamtzahl der Infektionen wird wahrscheinlich die Gesamtzahl der 2003 mit SARS infizierten Menschen weit übersteigen. Die offenbar viel niedrigere Sterblichkeitsrate im Vergleich zu SARS könnte also immer noch dazu führen, dass die Zahl der Todesfälle durch den Ausbruch von nCoV im Jahr 2019 die von SARS übersteigt.

Wuhan, das Epizentrum für den Ausbruch von 2019-nCOV, hat eine Bevölkerung von über 11 Millionen Menschen und etwa 60 internationale Flüge in über ein Dutzend Länder, die normalerweise jede Woche vom Flughafen der Stadt aus starten. Obwohl vor kurzem Reisebeschränkungen eingeführt wurden, besteht weiterhin die Gefahr einer weiteren internationalen Ausbreitung, und die Reichweite und Schwere der Situation wird möglicherweise erst in einigen Wochen bekannt sein.

China ist viel stärker in die Weltwirtschaft integriert als 2003, und die Zahl der chinesischen Staatsbürger, die in die ganze Welt reisen, hat sich im gleichen Zeitraum verdoppelt, was die Risiken für die Weltwirtschaft und die Gesundheit erhöht. Die Besorgnis über die Ausbreitung des Virus hat einige Länder dazu veranlasst, Reisebeschränkungen für diejenigen einzuführen, die aus Wuhan und der Provinz Hubei kommen. Dennoch betrachtet die WHO den Ausbruch derzeit noch immer als lokalen und nicht als internationalen öffentlichen Notstand.

Positiv zu vermerken ist, dass die Politik wesentlich schneller und proaktiver reagiert hat als während des SARS-Ausbruchs im Jahr 2003. Die chinesischen Gesundheitsbehörden haben Informationen ausgetauscht und das Bewusstsein für das Virus zeitnah geschärft. Darüber hinaus hat die Regierung strenge Maßnahmen zur Eindämmung des Ausbruchs ergriffen, darunter Reisebeschränkungen in Wuhan und mehreren anderen Städten sowie die Verlängerung des chinesischen Neujahrsfestes um drei Tage.

Unsere Sicht der wirtschaftlichen Auswirkungen des Coronavirus

Kurzfristig: Negativ.

Wir glauben, dass die aktuellen Ereignisse sowohl die Stimmung als auch die Wirtschaft kurzfristig negativ beeinflussen werden. In China und Asien werden die kurzfristige Geschäftstätigkeit und der Konsum wahrscheinlich erheblich beeinträchtigt werden, da die Menschen ihre Bewegungen präventiv einschränken werden. Dies könnte zu einem materiell negativen Wachstumsdruck führen.

Unsere Teams vor Ort berichten, dass die Menschen in China Reisepläne, soziale Kontakte und Ausflüge abgesagt haben und Restaurants, Kinos und Hotels leer stehen lassen. Der Verkehr in den noch in Betrieb befindlichen Verkehrsknotenpunkten ist stark zurückgegangen.

Der Konsum trägt wesentlich mehr zur Wirtschaft bei als noch 2003 zur Zeit des SARS-Ausbruchs und macht heute über 70% des Wachstums des chinesischen Bruttoinlandsprodukts (BIP) aus (gegenüber weniger als 40% im Jahr 2003). Dies lässt uns glauben, dass die Auswirkungen auf die Wirtschaft möglicherweise stärker sind als im Jahr 2003. Eine Erholung könnte jedoch nicht so schnell erfolgen, da Chinas Wirtschaft heute nicht nur viel größer ist, sondern auch bescheidener wächst als vor 14 Jahren mit zweistelligen Raten.

Sektoren wie Reisen, Freizeit, Einzelhandel und ausgewählte Teilsegmente des diskretionären Konsums werden wahrscheinlich in naher Zukunft direkt betroffen sein. Da China zu einem integralen Bestandteil der globalen Lieferkette geworden ist, würde jede weitere Ausweitung von Fabrikschließungen für multinationale Unternehmen das Risiko vorübergehender Unterbrechungen der Lieferkette erhöhen.

Da wir glauben, dass Chinas Wirtschaftswachstum mindestens ein oder zwei Quartale lang beeinträchtigt werden dürfte, könnte die Regierung auf eine Verlangsamung der Wirtschaft mit Konjunkturmaßnahmen wie Zinssenkungen oder Maßnahmen zur Förderung von Infrastrukturausgaben und/oder zur Ankurbelung des Konsums reagieren. Auf sehr kurze Sicht werden sich die Anstrengungen der Regierung jedoch wahrscheinlich weiterhin darauf konzentrieren, die Ausbreitung des Virus einzudämmen.

Mittel- bis langfristig: Neutral.

Während wir die Situation beobachten, glauben wir, dass die langfristigen Wachstumsaussichten für China und chinesische Aktien unverändert bleiben. Die massenhafte Einführung von Technologie, der steigende Konsum und die Premiumisierung (steigende Verbrauchernachfrage nach hochwertigen Gütern), die Modernisierung der Produktion und die Reformen der Regierung dürften dem Land helfen, gestärkt und eigenständiger aus dieser schwierigen Zeit hervorzugehen, wobei die wirtschaftliche Unterstützung auf mehreren Säulen ruht.

Ebenso bleiben wir hinsichtlich der langfristigen Aussichten für asiatische Aktien zuversichtlich, wobei wir uns auf Qualitätsnamen mit nachhaltiger Ertragskraft konzentrieren.

Unsere Ansicht zu den Marktauswirkungen

Die asiatischen Aktienmärkte haben bereits um 4-6% von ihrem Höchststand Mitte Januar 2020 korrigiert. Der aktuelle Ausbruch erfolgt nach einem Jahr starker Performance an den Aktienmärkten (mit einem Anstieg des S&P 500 Index, des MSCI All Country World Index (ACWI) und des MSCI China Index um 29%, 27% bzw. 24% im Jahr 2019) , wodurch einige Märkte neue Höchststände erreichten. Dies deutet darauf hin, dass es zu einer weiteren Korrektur kommen könnte, da die Unsicherheit in den kommenden Wochen andauert und sich die Märkte nach einer Phase starker Performance weiter konsolidieren.

Angesichts der Erwartung einer weiteren Eskalation der Zahl der Infektionen und Todesfälle im Zusammenhang mit dem Coronavirus dürften Angst, Nervosität und Marktpessimismus weltweit kurzfristig zunehmen.

Wir möchten darauf hinweisen, dass die Marktkorrektur während des SARS-Ausbruchs relativ kurzlebig war. Die Märkte hatten sogar zwischen dem Beginn der Epidemie (als die WHO benachrichtigt wurde) und dem Ende der SARS-Episode im Juli 2003 zugenommen. Wir möchten dies jedoch mit der Bemerkung verwahren, dass die SARS-Periode im Gegensatz zur gegenwärtigen Situation einer Periode des Abschwungs an den Aktienmärkten folgte, die Ende 2002 (S&P 500 Index) und Anfang 2003 (MSCI ACWI) vor einer mehrjährigen Erholung ihren Tiefpunkt erreichte.

Insgesamt bleibt die Situation weiterhin fließend und wird sich voraussichtlich in naher Zukunft noch verschlechtern. Die rasche Entwicklung des Coronavirus 2019 hat eine gewisse Unsicherheit in die kurzfristigen globalen Wachstumsaussichten gebracht. Nach unserer derzeitigen Einschätzung sind die Abwärtsrisiken jedoch kurzfristig verzerrt, während unsere langfristigen Markt- und Wirtschaftsaussichten intakt bleiben.“