Indien ist eine dynamische Wirtschaft mit starkem Trend zur Urbanisierung und einer rasant wachsenden Mittelschicht. Das Zusammentreffen dieser Megatrends fördert drei Themen, auf die sich unser Investmentteam bei der Suche nach Unternehmen konzentriert und die nachhaltiges Gewinnwachstum mit klarem Wettbewerbsvorsprung bieten und mit einem Abschlag zu ihrem inneren Wert gehandelt werden.

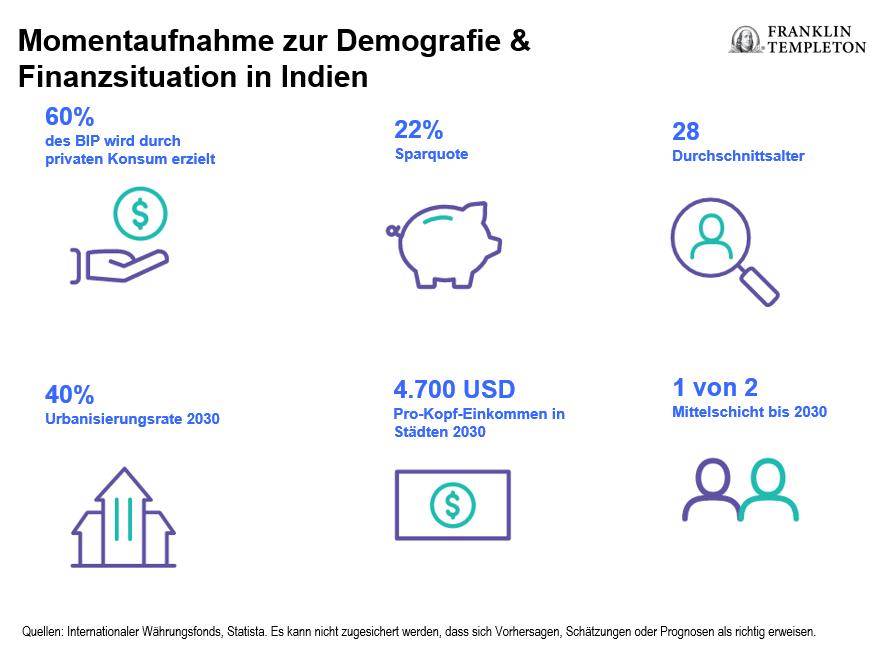

- Steigende Einkommen. Das jährliche Pro-Kopf-Einkommen in Städten wird bis 2030 auf 4.700 USD steigen.[1] Das wird die Kaufkraft deutlich verbessern und die Verschiebung der Ausgaben vom informellen auf den formellen Einzelhandel beschleunigen.

- Binnenkonsum. Unser Team hat folgende drei Geschäftsmodelle ermittelt, die das Thema Binnenkonsum in Indien aufgreifen: die Sharing Economy, die Organisation von Dienstleistungen und Abodienste.

- Globale Lieferketten-Diversifizierung. Dieses Thema wird voraussichtlich dem Technologiesektor und erneuerbaren Energien zugutekommen.

Steigende Einkommen

In Indien beobachten wir denselben Trend zu Urbanisierung und Wachstum der Mittelschicht, den China in den 2000er Jahren erlebte. Der Internationale Währungsfonds (IWF) schätzt, dass das Pro-Kopf-Einkommen in Indiens Städten von derzeit 2.200 USD bis 2030 auf 4.700 USD zulegen wird.[2] Sobald eine wachsende Zahl von Verbrauchern ein Jahreseinkommen von mehr als 3.000 USD erzielt, steigt der Konsum in der Regel rasch, vor allem bei Nicht-Basiskonsumgütern und langlebigen Gütern.

Merkmale indischer Haushalte

2030 werden voraussichtlich 40 % der indischen Bevölkerung in Städten leben, gegenüber 34 % im Jahr 2018.[3] Das Einkommen der Stadtbewohner ist höher. Einer Umfrage aus dem Jahr 2015 zufolge hatten nur 25 % der Haushalte in ländlichen Regionen ein monatliches Einkommen von über 10.000 INR, während ihr Anteil in Städten bei 55 % lag.[4] Die Urbanisierung wirkt sich stark positiv auf die Erwerbsbeteiligung von Frauen aus, die aktuell landesweit durchschnittlich 30 % beträgt. Zu verdanken ist dies dem besseren Zugang zu Bildung, Verkehrsmitteln und sanitären Einrichtungen. Schätzungen zufolge würde die Beseitigung der geschlechtsspezifischen Unterschiede das Bruttoinlandsprodukt (BIP) um jährlich zwei Prozent erhöhen.[5] Die Verbraucher aus der indischen Mittelschicht mussten sich lange in Geduld üben und profitieren nun durch Mobile First (definiert als Zugang zum Internet ausschließlich über Smartphone statt PC) von einem Leapfrog-Effekt. Bei vielen Personen in dieser Kohorte, die in Städte ziehen, finden die erste Interaktion mit einer Bank in Bezug auf Finanzprodukte, das Einkaufen in der formellen Wirtschaft und der Konsum digitaler Inhalte allesamt über das Handy statt, da die Digitalisierung eine Innovationswelle auslöst. Sie kurbeln auch das Wachstum des digitalen Zahlungsverkehrs an: Bei Verbrauchern aus der Mittelschicht ist die Wahrscheinlichkeit, dass sie digitale Bezahlmethoden nutzen, um fast 50 % höher als bei den unteren Einkommensgruppen (48 % gegenüber 28 %).[6]

Binnenkonsum

Die Konsummuster werden durch indische Besonderheiten geprägt, unter anderem die Vorliebe für indische Lebensmittel und Getränke, Körperpflegeprodukte und eine Verlagerung hin zu Eigenmarken aufgrund des Preisbewusstseins indischer Verbraucher. Diese Muster kurbeln die Innovationstätigkeit lokaler und internationaler Firmen an. Sie passen ihre Speisekarten an den besonderen Geschmack der Inder und die Verbraucherpräferenzen an, unter anderem mit einem größeren vegetarischen Angebot als auf anderen Märkten.

Auch der Onlinehandel stellt sich den Herausforderungen wie der Ausdehnung von Städten und dem Fehlen einer nationalen Adressdatenbank an. Indische Verbraucher gehen vom unorganisierten zum organisierten Einzelhandel über und werden aufgrund ihres Preisbewusstseins daher zuerst zu Eigenmarken greifen. Das Beratungsunternehmen Bain schätzt, dass der Umsatzanteil von Eigenmarken bei Bekleidung und Lebensmitteln von derzeit 5-10 % bis 2030 auf 50 % des Umsatzes im organisierten Einzelhandel steigen wird.[7]

Ähnlich wie Konsumenten in anderen Schwellenländern haben auch die indischen Verbraucher Möglichkeiten gefunden, um kostenlos auf digitale Inhalte zuzugreifen. Derzeit geben Inder weltweit am wenigsten für Unterhaltung aus: 2 %-3 % der Ausgaben, gegenüber 11 % in China und 16 % in den USA.[8] Von anderen Märkten – sowohl Schwellen- als auch Industrieländern – wissen wir, dass Verbraucher mit steigendem Einkommen auf bezahlte Unterhaltungsinhalte umsteigen. Aktuell bezahlen weniger als 10 % der indischen Zuschauer für Videoinhalte. Die Zahl der Abos für kostenpflichtige Dienste steigt jedoch rasant, allen voran das Streaming von Inhalten für erschwingliche 15 USD pro Jahr. Steigende Einkommen könnten in Indien bis 2030 einen Markt mit einem Volumen von 200 Mrd. USD eröffnen.[9]

Drei Geschäftsmodelle für lokalen Konsum

- Sharing Economy. Indien ist die Wiege der Mitfahrdienste. Dort fahren Kollegen gemeinsam mit Rikschas zur Arbeit. Die preisbewussten indischen Verbraucher geben sich im Vergleich zu Ostasiaten auch eher mit gebrauchten Weißwaren und Motorrädern zufrieden.

- Organisation von Dienstleistungen. Die Urbanisierung führt zur Organisation von bisher nicht organisierten Dienstleistungen, wie etwa Reinigungs-, Reparatur- und Kosmetikdienstleistungen. Für viele gibt es digitale Plattformen, bei denen Peer Reviews eine bessere Akzeptanz bewirken.

- Abo-Modelle. Immer mehr indische Verbraucher sind bereit, jährlich 15 USD für lokale Inhalte zu berappen. In Industrieländern entspricht dies dem Preis pro Monat. Die Möglichkeit, neue Marken und Produktkategorien für eine niedrige regelmäßige Gebühr auszuprobieren, ist in Indien genauso wichtig wie in Industrieländern. Speziell für Indien entwickelte Geschäftsmodelle für digitale Inhalte richten sich an preisbewusste, erlebnishungrige Verbraucher und versuchen, mit einem umfassenden Angebot an indischen Sport- und Bollywood-Filmen, mehr Abonnenten zu gewinnen.

Globale Lieferketten-Diversifizierung

Die Verschiebung der Dynamik in der globalen Lieferkette kommt Indien zugute, da die weltweiten Hersteller eine China+1-Strategie verfolgen, d. h. eine Produktionsbasis in China und in einem weiteren Land haben. Große südkoreanische und taiwanesische Hersteller investieren dementsprechend in Indien, um potenzielle künftige Regulierungsverschärfungen und Lieferkettenunterbrechungen in China auszugleichen und Zugang zum indischen Binnenmarkt zu erhalten.

Indien besticht durch sein großes Angebot an gut ausgebildeten und qualifizierten Arbeitskräften, bietet mehr Steuersicherheit und eine bessere Infrastruktur und ist daher besonders attraktiv. Die Bevölkerung im erwerbsfähigen Alter in Indien wächst jährlich um 10 Millionen Menschen. Das Durchschnittsalter liegt bei 28 Jahren und wird bis 2030 auf 31 Jahre steigen.[10] Die Abhängigenquote, d. h. die Zahl der Rentner und Studenten im Verhältnis zur Zahl der Personen im erwerbsfähigen Alter in der Wirtschaft, wird Prognosen zufolge bis 2030 auf 0,47 steigen, in China dagegen auf 0,52 und den USA auf 0,61.[11]

Das Bildungsniveau ist in der Generation der Millennials deutlich höher als in der Generation X. Die Herausforderung für die politischen Entscheidungsträger besteht darin, für ein Umfeld zu sorgen, das die Schaffung neuer Jobs für diese klugen Köpfe in Städten aber auch auf dem Land begünstigt. Angesichts dieser Herausforderung wurden in den letzten zehn Jahren eine ganze Reihe von Programmen aufgelegt, um die finanzielle Integration zu verbessern, Korruption zu bekämpfen und ein besser vorhersehbares Steuersystem auf den Weg zu bringen.

Zu den Programmen und Reformen gehören:

- Jandhan – das Programm zur finanziellen Integration verschafft allen Bürgern Zugang zu Bankkonten.

- Aadhar – das weltweit größte biometrische Identifikationssystem gibt Einwohnern eine ständige Finanzadresse.

- Mehrwertsteuerreform – Schaffung eines nationalen Systems.

Wie positiv sich diese Programme insgesamt auswirken, lässt sich am Doing Business Index der Weltbank ablesen. Indien ist darin von Platz 142 im Jahr 2014 auf Platz 63 im Jahr 2021 vorgerückt.[12] Die Pandemie wirkte sich auf die Entwicklung der ausländischen Direktinvestitionen (ADI) aus. Weltweit sanken die ADI um 35 % auf 1 Bio. USD im Jahr 2020, in Indien stiegen sie dagegen um 27 % auf 64 Mrd. USD.[13] Der Hauptteil der ausländischen Direktinvestitionen in Indien fließt in den Technologie-, Industrie- und Gesundheitssektor.

Produktionsbezogene Anreize

Im Rahmen des Production Linked Incentive (PLI)-Programms und des Plans für Halbleiterinvestitionen werden über einen Zeitraum von fünf Jahren Zuschüsse in Höhe von 40 Mrd. USD vergeben. Die Programme sollen helfen, die Chancen aufgrund der Diversifizierung von Lieferketten zu nutzen, die Investitionsausgaben anzukurbeln und die Produktion im Inland zu steigern. Von den 14 Industriezweigen, für die PLI-Zuschüsse gewährt werden, entfällt fast die Hälfte der Mittel auf Elektronik (einschließlich Halbleiter) und erneuerbare Energien. Der Technologiesektor und erneuerbare Energien profitieren am stärksten vom PLI-Programm. Die Zölle spielen für die Förderung der Importsubstitution auch eine Rolle, da Indien sich an China orientiert, als es sich in einer ähnlichen Entwicklungsphase befand.

Technologiesektor als Nutznießer

Im indischen Technologiesektor stieg der Umsatz im Geschäftsjahr 2022 um 16 % auf 22 Mrd. USD, wobei die Bereiche Cloud, Cybersicherheit, Daten und künstliche Intelligenz die höchsten Wachstumsraten verzeichneten. In den nächsten vier Jahren wird der Umsatz voraussichtlich um 12,5 % jährlich auf 36 Mrd. USD steigen.[14] Der Wert von Indiens Technologie- und Outsourcing-Sektor wurde 2019 mit 154 Mrd. USD beziffert.[15] Softwareentwickler profitieren dabei von Lohnkosten, die weniger als ein Zehntel der Kosten in den USA und Europa betragen. Indiens Modell zum Outsourcing von Geschäftsprozessen ist weltweit führend und verteidigt seinen Wettbewerbsvorsprung gegenüber anderen Ländern wie den Philippinen, Polen und China, während es sich auf der Wertschöpfungsleiter weiter nach oben arbeitet.

Das PLI-Programm zielt auf neue Wachstumsbereiche in der Technologieproduktion durch Importsubstitution ab. Wir stellen fest, dass die Sektoren Halbleiter und Telekommunikationsausrüstung weltweit stark um ausländische Direktinvestitionen wetteifern, da fast alle großen Volkswirtschaften versuchen, Kapazitäten im Inland aufzubauen, insbesondere im Halbleiterbereich. Indien kann sich dank seiner Kostenvorteile, des großen Binnenmarktes und des Schutzes neuer Hersteller in ihrer frühen Entwicklungsphase durch Zölle durchaus mit der Konkurrenz aus Ostasien messen.

Erneuerbare

Indien will bis 2030 450 Gigawatt (GW) Strom aus erneuerbaren Energien erzeugen, wobei 62 % dieser neuen Kapazität auf Solarenergie entfallen soll. Der Anteil des Stroms aus erneuerbaren Energien an der gesamten Stromerzeugung in Indien liegt bei 39 %. Ausgehend von der Annahme, dass die Produktion fossiler Brennstoffe weiterhin jährlich um 5 % wächst, würden erneuerbare Energien bis 2030 56 % der Gesamtproduktion ausmachen. Das entspricht einem jährlichem Wachstum der gesamten Stromerzeugung um 9 %, was sich mit dem Strombedarf der Wirtschaft für den Rest des Jahrzehnts deckt.[16]

Indische Megatrends und Auswirkungen auf Anlagen

Indien profitiert vom Zusammentreffen der zwei Megatrends Urbanisierung und wachsende Mittelschicht. Diese fördern wiederum drei Themen, auf die sich unser Investmentteam konzentriert: steigende Einkommen, Binnenkonsum und globale Diversifizierung der Lieferketten. Prognosen zufolge wird Indien zwischen 2022 und 2025 die Wachstumslokomotive unter Schwellenländern sein.[17] In Kombination mit Reformen im Steuerrecht, im Bankensektor und den steigenden Einkommen der Mittelschicht schafft dies ein attraktives Umfeld für den Unternehmenssektor, um die Chancen zu nutzen, die dieses Wachstum zutage fördert.

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aufgrund von Faktoren, die einzelne Unternehmen, bestimmte Branchen oder Sektoren oder die allgemeinen Marktbedingungen betreffen, schwanken die Aktienkurse mitunter schnell und erheblich. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen in der nach lokalem Recht und lokalen Vorschriften zulässigen Form angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

________________

[1] Quelle: Internationaler Währungsfonds, World Economic Outlook, April 2022. Es kann nicht zugesichert werden, dass sich Vorhersagen, Schätzungen oder Prognosen als richtig erweisen.

[2] Quelle: Ebd.

[3] Quelle: Weltwirtschaftsforum, Bain: “Future of Consumption in Fast-Growth Consumer Markets: INDIA,” 2019. Es kann nicht zugesichert werden, dass sich Vorhersagen, Schätzungen oder Prognosen als richtig erweisen.

[4] Quelle: Statista 2015.

[5] Quelle: Aguirre, D. et al. „Empowering the Third Billion: Women and the World of Work.” Booz & Co.2010.

[6] Quelle: National Payments Corporation of India.

[7] Quelle: Weltwirtschaftsforum, Bain: “Future of Consumption in Fast-Growth Consumer Markets: INDIA,” 2018.

[8] Ebd.

[9] Ebd.

[10] Ebd.

[11] Ebd.

[12] Quelle: Weltbank.

[13] Quelle: Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD).

[14] Quelle: National Association of Software and Services Companies (NASSCOM). Es kann nicht zugesichert werden, dass sich Vorhersagen, Schätzungen oder Prognosen als richtig erweisen.

[15] Ebd.

[16] Quelle: Ministerium für Energie.

[17] Quelle: IWF, World Economic Outlook, April 2022.