Drei Themen, die uns heute beschäftigen

1.Der Konflikt zwischen Russland und der Ukraine dominierte weltweit die Schlagzeilen und erschütterte die Finanzmärkte, nachdem Russland in die Ukraine einmarschiert war. Neben den tragischen humanitären Folgen ist eine wichtige Konsequenz des Konflikts der Anstieg der Rohstoffpreise aufgrund des erwarteten niedrigeren Angebots, denn beide Länder sind wichtige Exporteure von Energie und landwirt-schaftlichen Rohstoffen. Die längerfristigen Auswirkungen des Energieengpasses könnten überdies in einer beschleunigten Dekarbonisierung resultieren. Dies gilt vor allem für Europa, das seine Abhängigkeit von russischem Gas hierdurch verringern könnte. Was die Auswirkungen eines Krieges an den Rändern Europas anbelangt, betreten die Märkte nun unbekanntes Terrain. Der Konflikt zwischen der Ukraine und Russland könnte auch andere Länder hineinziehen, aber der Krieg könnte auch kurz sein und die Besetzung lange andauern. In den kommenden Wochen werden die Investoren eine Reihe von Themen erörtern, einschließlich der Auswirkungen auf harte und weiche Rohstoffe sowie des Ausmaßes der Lieferkettenstörungen, und die Frage, ob die gegenwärtige weltweite Inflationswelle von Deflation abgelöst wird, wenn sich die globale Nachfrage im Falle eines langwierigen Konflikts abschwächt, der die aktuelle wirtschaftliche Expansion unterbrechen könnte. Die Zentralbanken der Welt werden neu beurteilen, wie sich dies auf die Nachfrage auswirkt und ob sie ihre geldpolitischen Leitlinien nachjustieren müssen, während die Regierungen in einem pessimistischen Szenario für den Ausgleich der steigenden wirtschaftlichen Kosten auch Konjunkturanreize als Reaktion erwägen könnten.

2.Wir rechnen für die einzelnen Regionen mit unterschiedlichen Folgen und sind der Auffassung, dass die Märkte in Asien und Lateinamerika vor dem erhöhten geopo-litischen Risiko in Europa relativ gut abgeschirmt sein könnten. Nutznießer der höheren Ölpreise sind außerdem die Ölproduzenten im Nahen Osten. Da die Energiekosten steigen, könnten zudem die Umstellung auf Erneuerbare und die Elektrifizierung rascher vonstattengehen. Abgesehen von China und in geringerem Maße Südkorea unterhalten die asiatischen Schwellenländer begrenzte direkte Handelsbeziehungen mit Russland und der Ukraine. Was China anbelangt, wird der Großteil seines Handels mit Russland nicht in US-Dollar abgewickelt und könnte daher vor den Sanktionen des Westens relativ gut abgeschirmt sein. Höhere Rohstoffpreise könnten die Region, in der sich mit Ausnahme von Malaysia und Indonesien nur Nettoimpor-teure von Energie befinden, jedoch treffen. Im rohstoffreichen Lateinamerika dürften die Energie- und Bergbauunternehmen allerdings von höheren Preisen und den Angebotsengpässen profitieren. Aufgrund des begrenzten direkten Handels mit Russland und der Ukraine könnten die Auswirkungen auf die Unternehmensgewinne in der gesamten Region generell ebenfalls begrenzt sein, denn diese Länder machen nur einen geringfügigen Teil ihrer Umsätze aus. Das übergeordnete Risiko für die Schwellenländer besteht jedoch darin, dass längere Phasen mit höheren Lebensmittel- und Energiepreisen die Inflation anfachen und möglicherweise zu weiterer geldpolitischer Straffung führen könnten.

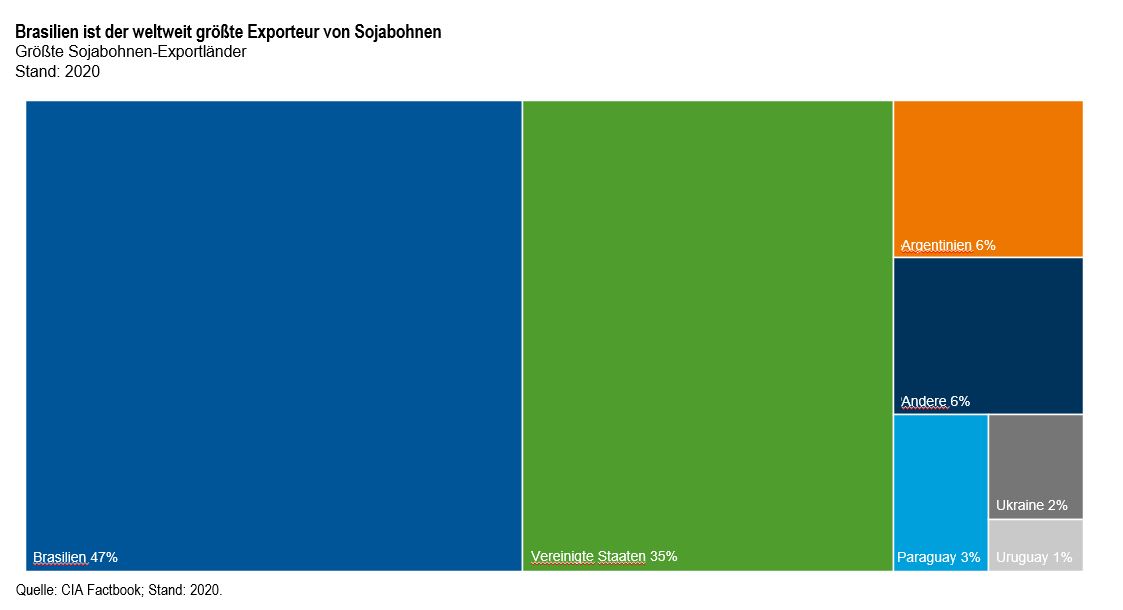

3.Brasilien konnte sich im Februar gegen den Abwärtstrend an den Weltmärkten stemmen und notierte zum Monatsende im Plus. Der MSCI Brazil Index legte in den ersten beiden Monaten des Jahres um 18 % zu und übertraf damit sowohl den MSCI Emerging Markets Index als auch den MSCI World Index.1. Für Brasilien, den viertgrößten Rohstoffexporteur der Welt, ist die Fortsetzung des im vergangenen Jahr verzeichneten Aufwärtstrends bei den Rohstoffpreisen, nachdem infolge des Konflikts zwischen Russland und der Ukraine weltweit vermehrt Versorgungsängste aufgekommen sind, eine gute Nachricht für die Rohstoffexporte, die Wirtschaft und den Markt. Beim Export von Sojabohnen und Kaffee steht das Land an der Spitze, bei Mais und Eisenerz auf Platz zwei.2 Auf die Sektoren Energie, Grundstoffe und Landwirtschaft entfallen 45 % des MSCI Brazil Index. Angesichts der steigenden Rohstoffpreise erhöhen Analysten ihre Gewinnprognosen für Brasilien derzeit. Die Konsensschätzung für den in den kommenden zwölf Monaten erwarteten Gewinn je Aktie in Brasilien wurde seit Jahresbeginn um 6 % erhöht.3 Trotz der jüngsten Kursgewinne am Aktienmarkt erscheinen die Bewertungen attraktiv.

Mit einem Kurs-Gewinn-Verhältnis von 8 (bezogen auf die kommenden zwölf Monate) notiert der MSCI Brazil Index weiterhin unter seinem 15-Jahres-Durchschnitt von 11x.4

Ausblick

Die geopolitischen Risiken sind sprunghaft angestiegen, seitdem der russische Präsident Wladimir Putin einen Krieg gegen die Ukraine begann. Zuvor hatte er die Volksrepubliken Lugansk und Donezk als unabhängige, souveräne Staaten anerkannt. Die west-lichen Regierungen haben das Vorgehen Russlands auf breiter Front verurteilt und in der Folge eine ganze Reihe von Sanktionen gegen den russischen Finanz-, Technologie- und Raumfahrtsektor verhängt. Im Zuge der weiteren Entwicklung der Situation besteht Spielraum für eine Verschärfung der Sanktionen. Eine weitere militärische Eskalation könnte die Energie- und Rohstoffpreise weiter in die Höhe treiben, während die weltweite Inflation bereits auf den höchsten Stand seit mehreren Jahren gestiegen ist. All dies stellt ein Risiko für die weltweiten Konjunkturaussichten dar, während sich die Länder gerade erst von der COVID-19-Pandemie erholen.

Ein langwieriger Konflikt dürfte auf Jahre hinaus Folgen für die geopolitische Ordnung und den Verlauf der europäischen Grenzen haben und die Risikoprämie für Aktien in Industrie- und Schwellen-ländern erhöhen. Die Investoren werden genau die Sanktionen beobachten, die von den USA, der Europäischen Union und anderen Ländern verhängt werden, aber auch, wie China reagiert, das eine Politik der Nichteinmischung in die inneren Angelegenheiten anderer Länder verfolgt, und wie sich dies auf seine Taiwan-Politik auswirkt.

Auch wenn dies eine schwierige Zeit ist, betonen wir nach wie vor die Bedeutung einer langfristigen Sichtweise und einer sorgfältigen Prüfung bei Anlageentscheidungen. Mit mehr als 30 Jahren Erfah-rung in den Schwellenländern sind uns geopolitische Turbulenzen nicht fremd, und wir haben mit Investments in äußerst volatilen Phasen eine Erfahrung, die uns in der aktuellen Lage hilft, die Ruhe zu bewahren. Wir wissen, dass diese Phase vorübergehen wird. Die Vergangenheit zeigt, dass sich die Märkte auf lange Sicht letztlich stabilisieren und erholen werden.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Aktien verzeichneten im Februar weltweit aufgrund der eskalierenden geopolitischen Lage Verluste. Russland griff nach zunehmenden Spannungen zwischen beiden Ländern die Ukraine an und löste eine Reihe internationaler Sanktionen gegen sich aus. Schwellenländeraktien mussten stärkere Kursverluste hinnehmen als ihre Pendants in den Industrieländern. Die Preise von Öl und anderen Rohstoffen stiegen aufgrund der Sorgen um das Angebot. Der MSCI Emerging Marktes Index gab während des Monats um 3,0 % nach, während der MSCI World Index um 2,5 % fiel (jeweils in US-Dollar).5

Die wichtigsten Bewegungen in den Schwellenländern im Februar 2022

- Aktien aus asiatischen Schwellenländern erlitten im Februar mit der Verschärfung des Konflikts zwischen Russland und der Ukraine Einbußen. Indische Aktien waren rückläufig, da die steigenden Ölpreise den Konjunkturausblick für den großen Ölimporteur belasteten. Chinesische Aktien gaben aufgrund der Sorgen in Bezug auf neue Vorschriften für die Internetbranche nach, die zusätzlichen Druck ausübten. Eine generelle Risikoaversion belastete den Markt in Taiwan. Aktien aus den rohstoffexportierenden Ländern Indonesien und Malaysia kletterten hingegen infolge der steigenden Preise für Rohpalmöl und andere Rohstoffe. Südkoreanische Aktien erzielten einen moderaten Zuwachs. Das Parlament verabschiedete einen Nachtragshaushalt, um die Unternehmen des Landes vor der Präsidentschaftswahl im März zu unterstützen.

- Lateinamerika war im Februar, gestützt auf höhere Rohstoffpreise und stärkere regionale Währungen, die Region mit der besten Wertentwicklung. Peru und Kolumbien waren die führenden Märkte, aber auch Mexiko, Brasilien und Chile verbuchten positive Renditen. Der brasilianische Markt entwickelte sich im Einklang mit seinen regionalen Pendants, da hohe Zuflüsse aus dem Ausland und unerwartet gute gesamtwirtschaftliche Daten das Vertrauen der Investoren weiter steigerten. Nach der dritten Zinsanhebung um 1,5 % in Folge Anfang Februar deutete die Zentralbank für ihre nächste Sitzung eine geringere Anhebung an. In Mexiko verkündete die Regierung ein Konjunkturprogramm für 2022 mit einem Schwerpunkt auf größerer Wirtschaftsfreundlichkeit, Bürokratieabbau, Unter-stützung kleiner und mittlerer Unternehmen und Förderung der Digitalwirtschaft. In Peru führten die höheren Rohstoffpreise und eine Erholung der lokalen Produktion 2021 zu Rekordwerten beim Export.

- Die Region Europa, Naher Osten und Afrika war im Februar rückläufig, da die Verluste in Europa die Zuwächse im rohstoffreichen Südafrika und den Ölförderländern im Nahen Osten zunichtemachten. Russische Aktien fielen nach dem Einmarsch des Landes in die Ukraine und den erheblichen Sanktionen der Weltgemeinschaft drastisch (dann wurde der Aktienhandel ausgesetzt und bis Anfang März noch nicht wiederaufgenommen). In der Folge hob die Zentralbank ihren Leitzins von 9,5 % auf 20 % und somit auf den höchsten Wert seit rund 20 Jahren an, da der russische Rubel gegenüber dem US-Dollar deutlich abwertete. Durch die gemeinsame Grenze mit der Ukraine wurden Ungarn und Polen durch den Konflikt angesteckt, und die Aktienmärkte beider Länder verzeichneten zweistellige Verluste. Die Stimmung in Südafrika profitierte von den höheren Preisen für Edelmetalle. Das Land lockerte darüber hinaus die meisten COVID-19-Beschränkungen und kehrte zunehmend zur Normalität zurück.

WELCHE RISIKEN BESTEHEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Anleihenkurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Wenn sich also die Anleihenkurse in einem Investmentportfolio an steigende Zinsen anpassen, kann der Wert des Portfolios sinken. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Frontier-Märkten in der Regel noch weniger ausgeprägt sind und diverse Faktoren vorliegen, wie höhere Wahrscheinlichkeit extremer Kursschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, gelten die mit Schwellenländern verbundenen Risiken in Frontier-Märkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

WICHTIGE HINWEISE

Das vorliegende Dokument dient ausschließlich der allgemeinen Information. Es ist weder als individuelle Anlageberatung noch als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer bestimmten Anlagestrategie zu verstehen. Es stellt keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die in dieser Unterlage enthaltenen Informationen sind nicht als vollständige Analyse sämtlicher wesentlicher Fakten zu sämtlichen Ländern, Regionen oder Märkten gedacht. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet. Franklin Templeton („FT“) hat diese Daten nicht unabhängig begutachtet, validiert und geprüft. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (geg-ebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Die betreffenden Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906,

(800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

Australien: Herausgegeben von Franklin Templeton Investments Australia Limited (ABN 87 006 972 247) (Australian Financial Services License Holder No. 225328), Level 19, 101 Collins Street, Melbourne, Victoria, 3000 / Österreich / Deutschland: Herausgegeben von Franklin Templeton International Services S.à r.l., Niederlassung Deutschland, Frankfurt, Mainzer Landstr. 16, 60325 Frankfurt/Main, Tel.: 08 00/0 73 80 01 (Deutschland), 08 00/29 59 11 (Österreich), Fax: +49(0)69/2 72 23-120, [email protected], [email protected] /

Kanada: Herausgegeben von Franklin Templeton Investments Corp., 200 King Street West, Suite 1500, Toronto, ON, M5H3T4, Fax: (416) 364-1163, (800) 387-0830, www.franklintempleton.ca / Niederlande: Franklin Templeton International Services S.à r.l., Niederlassung Niederlande, World Trade Center Amsterdam, H-Toren, 5e verdieping, Zuidplein 36, 1077 XV Amsterdam, Niederlande. Tel.: +31 (0) 20 575 2890 / Vereinigte Arabische Emirate: Herausgegeben von Franklin Templeton Investments (ME) Limited. Zugelassen und reguliert durch die Dubai Financial Services Authority. Niederlassung Dubai: Franklin Templeton, The Gate, East Wing, Level 2, Dubai International Financial Centre, P.O. Box 506613, Dubai, U.A.E., Tel.: +9714-4284100, Fax: +9714-4284140 / Frankreich: Herausgegeben von Franklin Templeton International Services S.à r.l., Niederlassung Frankreich, 55 avenue Hoche – 75008 Paris. Tel +33 (0)1 40 73 86 00, Fax: +33 (0)140 73 86 10 / Hongkong: Herausgegeben von Franklin Templeton Investments (Asia) Limited, 17/F, Chater House, 8 Connaught Road Central, Hongkong / Italien: Herausgegeben von Franklin Templeton International Services S.à r.l. – Niederlassung Italien, Corso Italia, 1 – Mailand, 20122, Italien / Japan: Herausgegeben von Franklin Templeton Japan Co., Ltd., in Japan registriert als Financial Instruments Business Operator [Registered No. The Director of Kanto Local Finance Bureau (Financial Instruments Business Operator), No. 417, Mitglied der Investment Trust Association, Japan, der Japan Investment Advisers Association, und der Type II Financial Instruments Firms Association. / Korea: Herausgegeben von Franklin Templeton Investment Trust Management Co., Ltd., 3rd fl., CCMM Building, 12 Youido-Dong, Youngdungpo-Gu, Seoul, Korea 150-968 / Luxemburg/Benelux: Herausgegeben von Franklin Templeton International Services S.à.r.l. – Unter der Aufsicht der Commission de Surveillance du Secteur Financier – 8A, rue Albert Borschette, L-1246 Luxemburg,

Tel.: +352-46 66 67-1, Fax: +352-46 66 76 / Malaysia: Herausgegeben von Franklin Templeton Asset Management (Malaysia) Sdn. Bhd. & Franklin Templeton GSC Asset Management Sdn. Bhd. / Polen: Herausgegeben von Templeton Asset Management (Poland) TFI S.A.; Rondo ONZ 1; 00-124 Warschau / Rumänien: Franklin Templeton International Services S.À R.L. Luxembourg, Niederlassung Bukarest, 78-80 Buzesti Str, Premium Point, 8th Floor, Bukarest 1, 011017, Rumänien. Eingetragen bei der rumänischen Finanzaufsichtsbehörde unter der Nummer PJM07.1AFIASMDLUX0037/10.03.2016, Zulassung und Regulierung in Luxemburg durch die Commission de Surveillance du Secteur Financier. Telefon: + 40 21 200 9600 / Singapur: Herausgegeben von Templeton Asset Management Ltd. Register-Nr. (UEN) 199205211E. 7 Temasek Boulevard, #38-03 Suntec Tower One, 038987, Singapur / Spanien: Herausgegeben von Franklin Templeton International Services S.à r.l. – Niederlassung Spanien, Gewerbetreibender des Finanzsektors unter Aufsicht der CNMV, José Ortega y Gasset 29, Madrid, Spanien. Tel.: +34 91 426 3600, Fax +34 91 577 1857 / Südafrika: Herausgegeben von Franklin Templeton Investments SA (PTY) Ltd, einem autorisierten Anbieter von Finanzdienstleistungen. Tel.: +27 (21) 831 7400, Fax: +27 (21) 831 7422 / Schweiz: Herausgegeben von Franklin Templeton Switzerland Ltd, Stockerstrasse 38, CH-8002 Zürich / Vereinigtes Königreich: Herausgegeben von Franklin Templeton Investment Management Limited (FTIML), eingetragener Hauptsitz: Cannon Place, 78 Cannon Street, London EC4N 6HL. Tel.: +44 (0)20 7073 8500. Im Vereinigten Königreich durch die Financial Conduct Authority zugelassen und reguliert / Skandinavien: Herausgegeben von Franklin Templeton International Services S.à r.l., Kontaktinformationen: Franklin Templeton International Services S.à r.l., Niederlassung Schweden, Nybrokajen 5, SE-111 48, Stockholm, Schweden. Tel.: +46 (0)8 545 012 30,

[email protected], in Luxemburg durch die Commission de Surveillance du Secteur Financier zum Vertrieb bestimmter Finanzdienstleistungen in Dänemark, Schweden, Norwegen, Island und Finnland zugelassen. Die Aktivitäten der Franklin Templeton International Services S.à r.l., Niederlassung Schweden, unterliegen in Schweden der Aufsicht der Finansinspektionen / Offshore Nord- und Südamerika: In den USA wird die vorliegende Veröffentlichung von Templeton/Franklin Investment Services, 100 Fountain Parkway, St. Petersburg, Florida 33716 nur an Finanzintermediäre weitergegeben. Tel.: (800) 239-3894 (gebührenfrei aus den USA), (877) 389-0076 (gebührenfrei aus Kanada) und Fax: (727) 299-8736.

Die Anlagen sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Der Vertrieb außerhalb der USA kann durch Templeton Global Advisors Limited oder andere Untervertriebsgesellschaften, Intermediäre, Broker oder professionelle Anleger erfolgen, die von Templeton Global Advisors Limited mit dem Vertrieb von Anteilen an Fonds von Franklin Templeton in bestimmten Ländern beauftragt wurden. Dies ist kein Angebot zum Verkauf und keine Aufforderung zur Abgabe eines Kaufangebots für Wertpapiere in einem Rechtsgebiet, in dem dies illegal wäre.

Bitte besuchen Sie uns unter www.franklinresources.com – von dort aus werden Sie zu Ihrer lokalen Franklin Templeton-Website weitergeleitet.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.

_______________________________________________________________________________

1.Quelle: FactSet. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Weitere Informationen zum Datenanbieter finden Sie auf www.franklintempletondatasources.com.

2.Quelle: CIA World Factbook 2020.

3.Quelle: Bloomberg, Stand: 1. März 2022.

4.Quelle: Bloomberg, Stand: 1. März 2022.

5.Quelle: MSCI. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für die in diesem Dokument verwendeten MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Bedingungen des Datenanbieters sind unter www.franklintempletondatasources.com verfügbar.