Aufgrund der derzeitigen Unsicherheit in der Weltwirtschaft erkennen viele Anleger möglicherweise nicht, wie breit und tief die möglichen Chancen in den Schwellenländern sowohl im Aktien- als auch im Anleihenbereich nach wie vor sind. Subash Pillai von Franklin Templeton Multi-Asset Solutions erläutert den Ansatz des Teams für das Risikomanagement bei Schwellenländer-Anlagen und weist darauf hin, dass die Länder in dieser Kategorie nicht alle aus derselben Perspektive betrachtet werden sollten.

Viele Anleger scheren alle Schwellenländer über einen Kamm, doch dies ist nach unserem Dafürhalten ein Fehler. Die Schwellenländer sind eine breite, vielfältige Mischung aus Ländern mit unterschiedlichen Kulturen, Bevölkerungen, politischen Systemen und ökonomischen Faktoren. Und die potenziellen Anlagechancen sind ebenso vielfältig wie auch die Risikoprofile.

Mit einem sowohl im Aktien- als auch im Anleihenbereich größer gewordenen Chancenspektrum sehen wir die Schwellenländer als wichtigen Baustein für ein globales Anlageportfolio an.

In einem früheren Kommentar erörterte ich die Vorteile, die unser Team in den Schwellenländern erkennt, besonders in einem Umfeld, in dem die Zinssätze in mehreren Industrieländern negativ sind. Insbesondere für Anleger auf der Suche nach Rendite ist es mittlerweile schwieriger, den Ertragsbedarf zu befriedigen.

Was viele Ökonomen und Wissenschaftler in der Regel als „risikofreie“ Rendite betrachten, d. h. die dreimonatige US-Staatsanleihe, rentiert derzeit mit weniger als 2 % und deckt somit kaum die Inflation. Daher erkennen viele Anleger das Erfordernis, ein höheres Risiko einzugehen, um Kapitalwachstum über der Inflationsrate zu erwirtschaften.

Nach unserer Überzeugung bieten Schwellenländer attraktive risikobereinigte Anlagechancen, die neben dem Potenzial für Kapitalwachstum auch Ertragspotenzial durch Dividendenrenditen im Aktienbereich sowie durch „Kupons“ oder Zinszahlungen im Anleihenbereich umfassen.

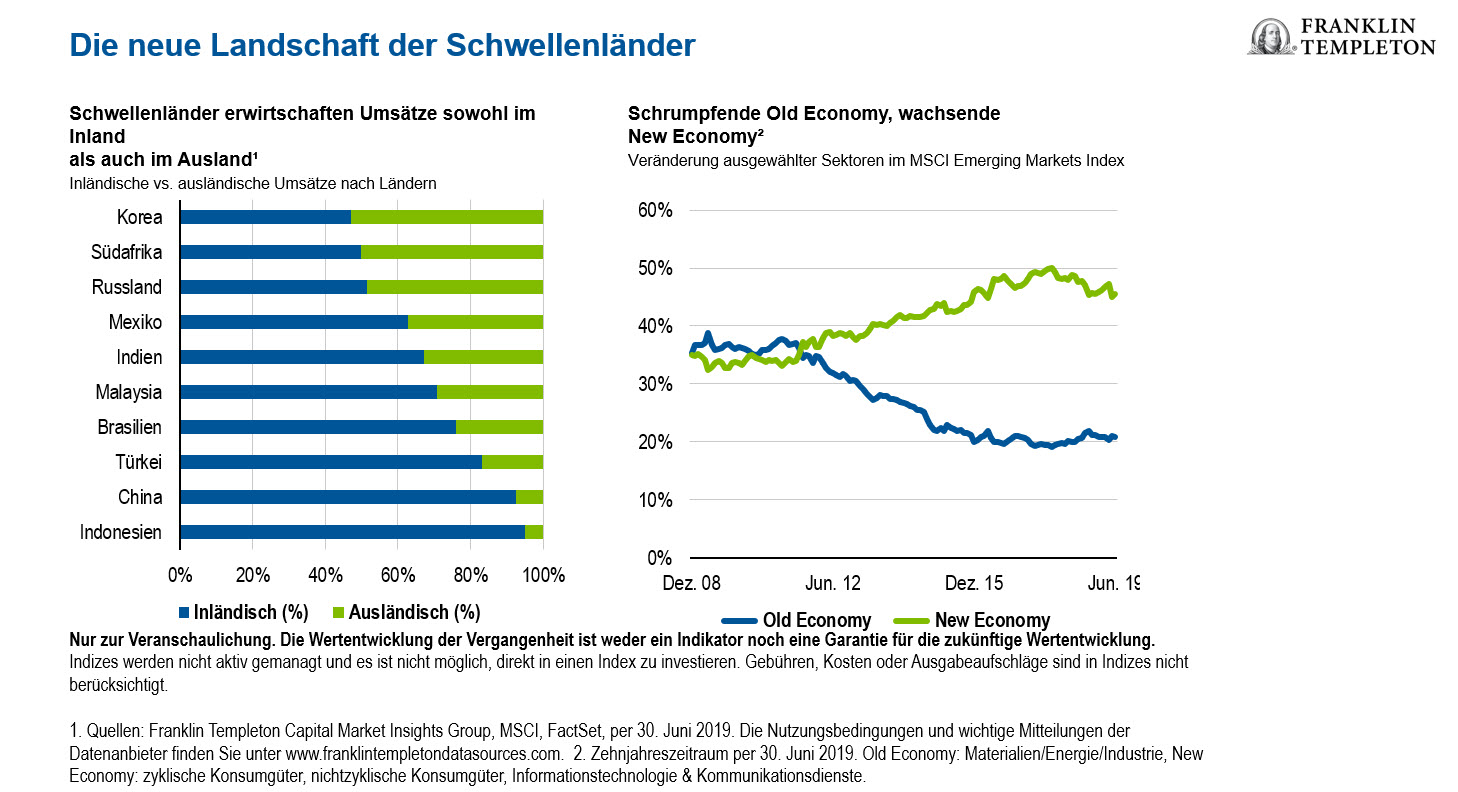

Die neue Landschaft der Schwellenländer

Wie unser Team bereits mehrfach erwähnte, vollziehen die Schwellenländer einen Wandel. Die Ausfuhr von Rohstoffen und/oder die Fertigung geringwertiger Güter – ein „Old Economy“-Modell – sind für viele dieser Volkswirtschaften nicht mehr die primären Quellen des Wirtschaftswachstums. Heute sind viele als Schwellenländer eingestufte Länder in den Bereich High Tech, Konsumgüter und Mehrwertdienste – einem „New Economy“-Modell – führend.

Überdies erwirtschaften Schwellenländer mittlerweile Umsätze sowohl im Inland als auch im Ausland. Viele Anleger sind möglicherweise überrascht, dass beispielsweise sowohl China als auch Brasilien vorwiegend binnenwirtschaftlich orientiert sind. Daher wirken sich Belastungen von außen nicht mehr so stark aus wie in der Vergangenheit.

Im Anleihenbereich bieten viele Schwellenländer attraktive Renditen, die die Renditen in den Industrieländern übertreffen. Und im Aktienbereich bieten die Schwellenländer eine potenzielle Wachstumsquelle mit wettbewerbsfähigen Bewertungen. Die Bewertungskennzahl zukunftsgerichtetes Kurs-Gewinn-Verhältnis liegt in Industrieländern bei 16,85 und in Schwellenländern bei 12,21. Daher bieten Schwellenländer aus unserer Sicht gute Wertchancen.[1]

Risikomanagement in der Praxis

Nach unserer Einschätzung bieten die Schwellenländer potenziell spannende Chancen, doch natürlich ist eine Anlage in Schwellenländern nicht risikolos. Nach unserer jahrzehntelangen Erfahrung dürfte ein aktiver Allokationsansatz – mit Anwendung einer Top-down- und einer Bottom-up-Perspektive – zur Festlegung der Gewichtungen der Anlageklassen in einem Portfolio dazu beitragen, mögliche Risiken insgesamt zu erkennen, und Anlegern helfen, Entscheidungen mit Blick auf ihre Erwartungen zu treffen.

Ein dynamischer Ansatz ermöglicht uns, eine langfristige Perspektive beizubehalten und gleichzeitig bei den makroökonomischen Änderungen am Ball zu bleiben, indem wir unser Engagement in den Anlageklassen nach unserem Ermessen basierend auf Faktoren wie Konjunktur- und Inflationsprognosen, Bewertungskennzahlen und historischen Risikoaufschlägen nach oben oder unten anpassen.

Daher ist das Risikomanagement ein wichtiger Bestandteil unserer Strategie.

Taktische Asset-Allokation und Risikomanagement

Unser Aktien-Research beginnt mit einem proprietären, strengen Bottom-up-Auswahlprozess, mit dem wir ein Portfolio aus besonders überzeugenden „High Conviction“-Titeln entwickeln. Die quantitative und die qualitative Analyse bestimmen unseren Mix bei der Asset-Allokation, wobei lokale Einblicke und globale Perspektiven in unseren Investmenteinschätzungen kombiniert werden.

In unsere Makro-Einschätzungen im Anleihenbereich fließen proprietäre Zins- und Währungsmodelle sowie ökonometrische und analytische Techniken ein, mit denen wir mögliche Marktverzerrungen bei Zinssätzen und Währungen evaluieren. Das Team wendet diese quantitativen Beurteilungen auf die Makro-Profile jedes Landes an, um längerfristige Wertchancen zu identifizieren. Die Gruppe stützt sich bei ihrer Analyse nicht auf ein einziges Modell, sondern analysiert die Ergebnisse jedes Tools, um so verstehen zu können, warum die Modelle unter Umständen unterschiedliche Ergebnisse liefern. Diese Ergebnisse sind ein wichtiger Input bei der Analyse von Ländern, die den Anlageprozess bestimmt.

Danach beurteilen wir das Risiko in unseren Anleihen- und Aktienportfolios. Wir implementieren bei Bedarf im gesamten Portfolio Absicherungen und überwachen kontinuierlich die Volatilität, hohe Risikoengagements und Tracking Error eines Portfolios gegenüber einer Benchmark und jegliche sonstige potenzielle Extrem-Ereignisse, d. h. Ereignisse, die dazu führen könnten, dass eine Anlage mehr als drei Standardabweichungen von ihrem aktuellen Kurs abweicht.

Aktuelle Überzeugungen

In vielen Schwellenländern ist gegenüber früheren Jahrzehnten eine Verbesserung der Fundamentaldaten zu beobachten. Einige Länder haben aus früheren Krisen ihre Lektion gelernt und die Anfälligkeit gegenüber externen Schocks verringert. Krisen der Vergangenheit lehrten Schwellenländer, ihre externen Schulden zu minimieren und sich auf ihren Binnenmarkt zu konzentrieren. Ergebnis: höhere durchschnittliche Kreditqualität bei Lokalwährungsemissionen. Im Anleihenbereich präferieren wir gegenwärtig Lokalwährungsanleihen, denn sie sind in Phasen der Risikoaversion tendenziell liquider als Hartwährungsanleihen, da oft inländische Anlegerkreise als Käufer intervenieren, selbst wenn ausländische Anleger aussteigen.

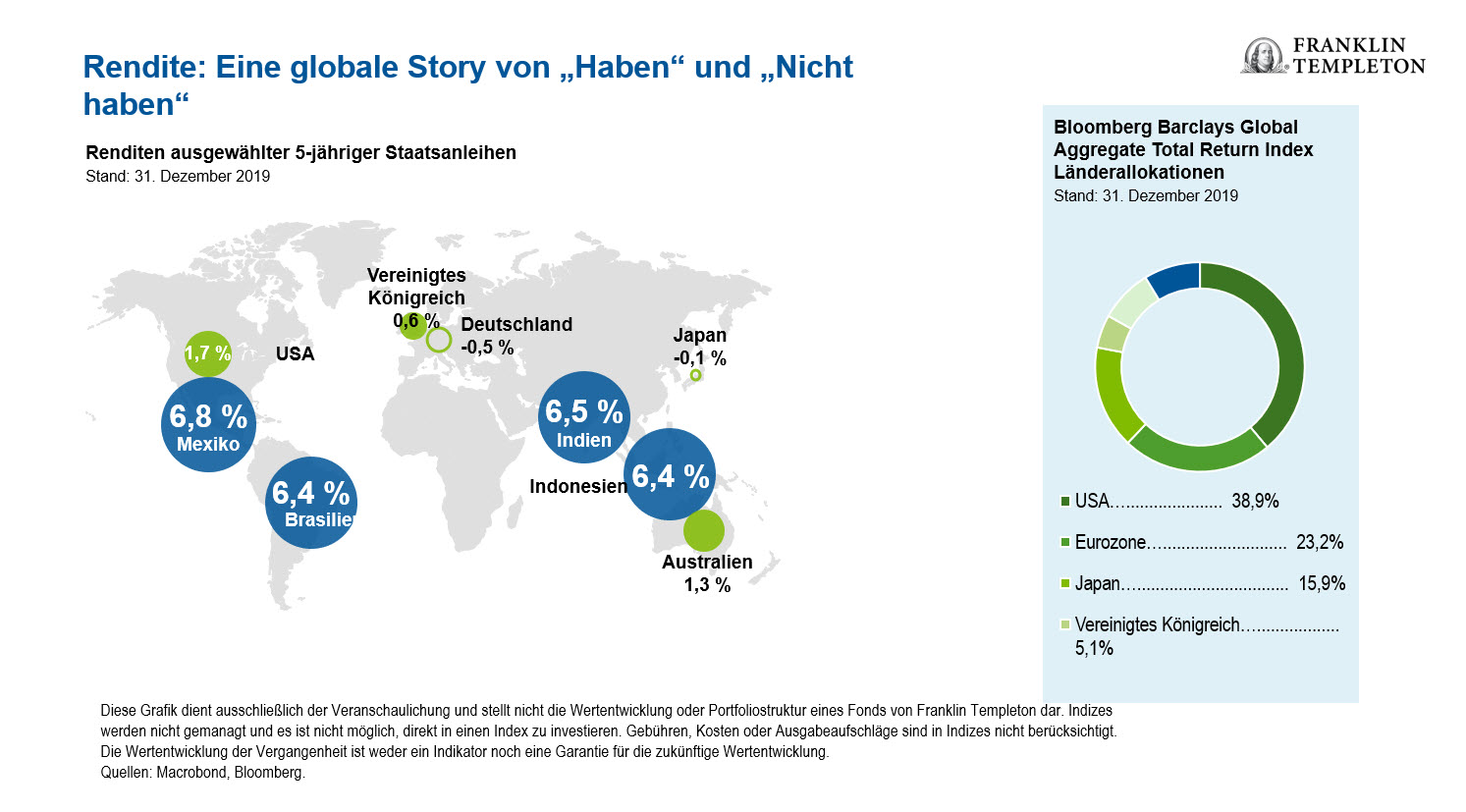

Bei Anleihen bevorzugen wir kurzlaufende mexikanische Lokalwährungsanleihen. Wir behalten das politische Programm der Regierung weiterhin im Auge, sind jedoch überzeugt, dass die institutionelle Stärke des Landes die haushaltspolitischen Fortschritte, die in den vergangenen Jahren erzielt wurden, aller Voraussicht nach bewahren dürfte. Bisher blieb die Unabhängigkeit der Zentralbank erhalten, und die Regierung verabschiedete für 2020 einen angemessenen Staatshaushalt.

Die Zentralbank Mexikos hat ihre Geldpolitik gelockert, um die Wirtschaft zu stützen, die sich durch außen- und binnenwirtschaftliche Faktoren abschwächt. Einer dieser Faktoren ist etwa die enttäuschende Entwicklung bei der Ölförderung. Wir erwarten für die Zukunft weitere Lockerungsmaßnahmen. Zwar gibt es neben den politischen und handelsbedingten Problemen einige Ungewissheiten, die das Geschäftsklima belasten und die Glaubwürdigkeit der Regierung untergraben, einschließlich der Sorgen um die öffentliche Sicherheit. Doch die risikobereinigten Renditen mexikanischer Lokalwährungsanleihen sind mit einer Rendite von rund 6,8 % am vorderen Ende der Renditekurve (Laufzeit ein Jahr) aus unserer Sicht weiterhin attraktiv (Stand: 31. Dezember 2019).

Unterdessen beobachten wir in mehreren Schwellenländern eine zunehmende Durchdringung bei E-Commerce und digitalen Ökosystemen mit einer größeren und rascheren Übernahme neuer Technologien (beispielsweise China und Indien). Zu beobachten sind zudem eine Festigung der Verbrauchermärkte und steigender Wohlstand. Dies schafft zahlreiche Anlagechancen.

Darüber hinaus sind die Verbesserungen bei der Corporate Governance in Schwellenländern aus unserer Sicht ermutigend und bieten, auch wenn noch einiges zu tun bleibt, strukturellen Schub für die Anleger.

Um Analysen von Franklin Templeton als E-Mail zu erhalten, abonnieren Sie den Blog Investment Adventures in Emerging Markets .

Die neuesten Tipps und Infos für Anleger finden Sie auf Twitter @FTI_Emerging und auf LinkedIn.

Wichtige rechtliche Hinweise

Die Kommentare, Meinungen und Analysen in diesem Dokument dienen nur zu Informationszwecken und sind nicht als persönliche Anlageberatung oder Empfehlung für bestimmte Wertpapiere oder Anlagestrategien anzusehen. Da die Märkte und die wirtschaftlichen Bedingungen schnellen Änderungen unterworfen sind, beziehen sich Kommentare, Meinungen und Analysen auf den Zeitpunkt der Veröffentlichung und können sich ohne Ankündigung ändern.

Die Unternehmen und Fallstudien im vorliegenden Dokument dienen lediglich zur Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton Investments empfohlenen Portfolio gehalten. Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen. Sie sollen vielmehr Einblick in das Vorgehen bei der Portfolioauswahl und in den Research-Prozess gewähren. Daten und Fakten stammen aus Quellen, die als zuverlässig betrachtet werden, wurden jedoch nicht unabhängig auf Vollständigkeit oder Richtigkeit überprüft. Diese Ansichten sind nicht als Anlageberatung oder als Angebot für ein bestimmtes Wertpapier zu verstehen.

Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

In diesem Dokument möglicherweise verwendete externe Daten wurden von Franklin Templeton („FT“) nicht unabhängig verifiziert, bewertet oder überprüft. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen. Manche Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in jedem Land verfügbar und werden außerhalb der USA von anderen mit FT verbundenen Unternehmen und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen professionellen Berater.

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Anleihenkurse entwickeln sich im Allgemeinen entgegen der Zinsen. Da der Anleihenkurs bei einem Anstieg der Zinsen entsprechend reagiert, kann der Anteilspreis sinken. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in „Frontier Markets“ (Grenzmärkten) in der Regel noch geringer ausgeprägt sind und diverse abträgliche Faktoren wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität, Handelsbarrieren und Wechselkurskontrollen vorliegen, sind die mit Schwellenländern assoziierten Risiken in solchen Grenzmärkten noch höher.

[1] Quelle: MSCI, Stand: 31. Januar 2020. Schwellenländer repräsentiert durch den MSCI Emerging Markets Index, der Unternehmen mit hoher und mittlerer Kapitalisierung aus 26 Schwellenländern umfasst. Industrieländer repräsentiert durch den MSCI World Index, der Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern umfasst. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Das Kurs-Gewinn-Verhältnis (KGV) ist eine Bewertungskennzahl, die den Aktienkurs eines Unternehmens im Vergleich zu seinem Gewinn misst. Das zukunftsgerichtete KGV misst den für die nächsten 12 Monate prognostizierten Gewinn. Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.