Unser Team für Schwellenländeraktien untersucht die Folgen der Coronavirus-Ausbreitung im Februar für die Schwellenländer.

Drei Themen, die uns heute beschäftigen

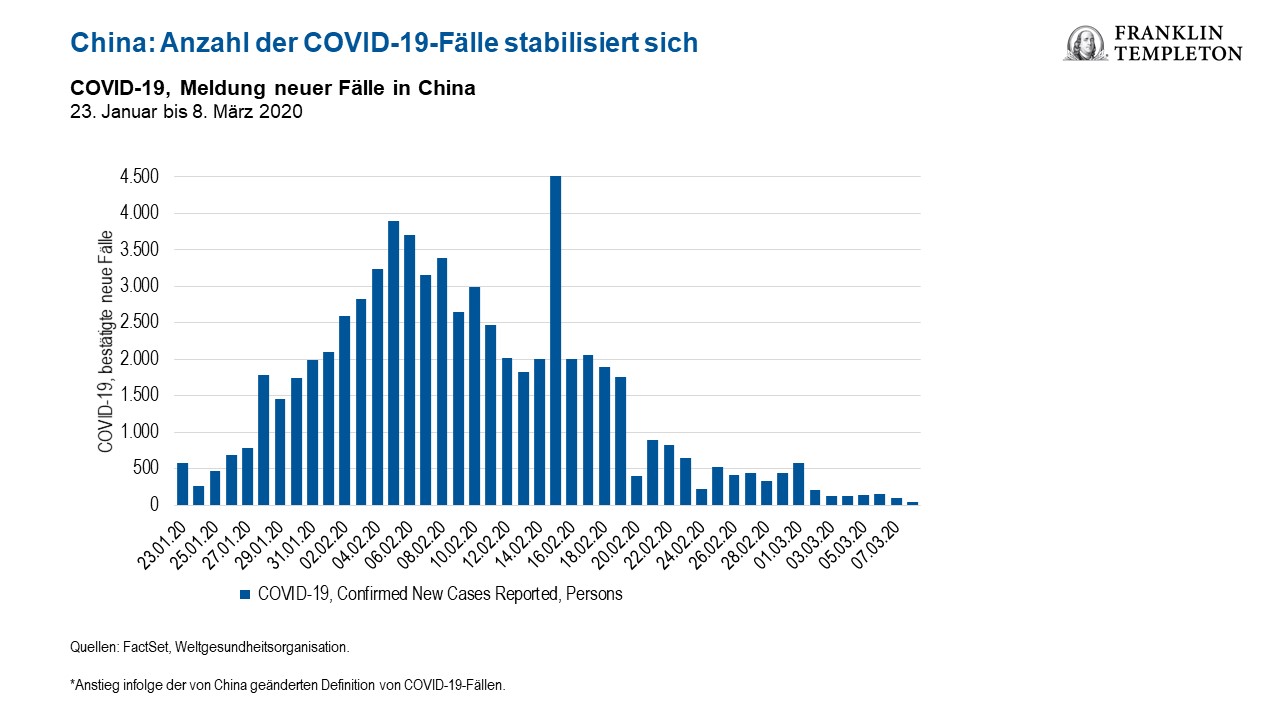

- Das Coronavirus (Covid-19) gab im Februar den Takt vor, denn der Anstieg der Infektionen außerhalb Chinas erhöhte die weltweite Unsicherheit. Während sich die Anzahl der Neuinfektionen in Hongkong und Singapur allmählich verlangsamte, sorgte die Ausbreitung von Covid-19 in Europa und den USA zum Monatsende für einen starken Einbruch der Finanzmärkte in den Industrieländern. Die Aussicht auf ein unerwartet schwaches weltweites Wachstum bei der Nachfrage nach Energie und Metallen (vor allem von China) führte im Februar auch zu einem Rückgang der Rohstoffpreise. Zwar dürfte dies Nettoexporteure wie Russland negativ betreffen, doch Nettoimporteure wie Indien könnten unserer Einschätzung zufolge profitieren. Die chinesischen Aktienmärkte waren im Februar jedoch robust, da die aggressiven Maßnahmen der chinesischen Behörden zur Eindämmung von Covid-19 erste positive Ergebnisse zeitigten. Stützungsmaßnahmen der Politik, einschließlich geldpolitischer Lockerung, fiskalischer Maßnahmen und zusätzlicher Liquidität, trugen ebenfalls zur Linderung der Anlegersorgen bei. Es wird mit schweren Auswirkungen auf das Wirtschaftswachstum im ersten Quartal 2020 gerechnet, und auch auf kurze Sicht könnte das Wachstum belastet werden, da sich die Wiederaufnahme der Produktion und die Neubelebung der Nachfrage in China möglicherweise nicht zwangsläufig in einer vollen Erholung der Exporte niederschlagen.

- Südkorea verzeichnete im Februar einen starken Anstieg der Infektionen mit Covid-19 und hat abgesehen von China die höchsten Fallzahlen weltweit. Südkorea ist ebenso wie China ein wichtiges Glied in der globalen Lieferkette. Zwar wurden keine umfangreichen Produktionsaussetzungen gemeldet, doch einige Fertigungslinien wurden aus Sicherheitsgründen angehalten. Lieferunterbrechungen durch China wirkten sich ebenfalls aus. Tourismus und Einzelhandel sind jedoch stärker betroffen. Ende Februar enttäuschte die Bank of Korea die Anleger, indem sie ihren Leitzins unverändert auf 1,25 % beließ und stattdessen zielgerichtete Stützungsmaßnahmen beschloss, wie z. B. die Erhöhung der Sonderkreditfazilität für die vom Ausbruch betroffenen Kleinunternehmen. Die hohe Verschuldung der privaten Haushalte und die Teuerung bei Immobilien bleiben die wichtigsten Sorgen. Die Schätzungen für das Wachstum des Bruttoinlandsprodukts (BIP) für 2020 wurden aufgrund der gestiegenen Unsicherheit infolge des Virusausbruchs von 2,3 % auf 2,0 % gekappt. Es wird erwartet, dass die Regierung im März einen Nachtragshaushalt bekanntgibt, um die vom Ausbruch betroffenen Unternehmen zu unterstützen. Nach unserer Auffassung gibt es eine erhebliche aufgestaute Nachfrage, die zu einer raschen Erholung führen könnte, sobald das Virus eingedämmt ist.

- ͏͏Thailand zählte im Februar zu den schwächsten Märkten, da Covid-19 und zunehmende politische Unsicherheit die Folgen der schlimmsten Dürre seit 40 Jahren und der Haushaltsverzögerungen verschärften. Die Regierung kappte ihre Prognose für das BIP-Wachstum 2020 von 2,7 % bis 3,7 % auf 1,5 % bis 2,5 %, denn die rückläufigen Touristenzahlen (besonders aus China) trafen die tourismusabhängige Wirtschaft, und der starke Baht belastete die Exporte. Neben neuen Investitionsmaßnahmen und Steuervergünstigungen kündigte die Regierung Pläne für ein kurzfristig umzusetzendes Konjunkturpaket für die Bereiche Tourismus, Konsum und Investitionen an. Zur Ankurbelung der heimischen Wirtschaft kappte die Bank of Thailand im Februar ebenfalls ihren Leitzins auf ein Rekordtief von 1,0 %. Auf längere Sicht werden nach unserer Meinung Exporteure, einschließlich von Exporten im Tourismus (z. B. Flughäfen und Hotels) und im Gesundheitswesen (z. B. Kliniken mit starker Position im Medizintourismus), aber auch der Bereich nichtzyklische Konsumgüter (z. B. Betreiber von Lebensmittelläden, Einzelhändler) die Hauptnutznießer der wirtschaftlichen Erholung in Thailand sein. Auch die großen heimischen Banken erscheinen uns attraktiv bewertet.

Ausblick

Aufgrund der weltweiten Ausbreitung des Virus und der gegenseitigen Abhängigkeit der Volkswirtschaften infolge verflochtener Lieferketten und des Tourismus kann der Ausbruch nicht als lokales chinesisches oder asiatisches Problem betrachtet werden. Wir erleben, dass die Industrie- und Schwellenländer im Gleichschritt absacken.

Die Zahl der täglich neu gemeldeten Fälle ist in den anfänglich betroffenen Ländern wie China zwar zurückgegangen, große Covid-19-Ausbrüche in Ländern wie Südkorea, Italien und Iran treiben die weltweiten Fallzahlen jedoch weiter in die Höhe. Die staatliche Politik dürfte stützend bleiben, denn die Politiker treffen Vorkehrungen, um betroffenen Wirtschaftssektoren unter die Arme zu greifen. Das Ausmaß und die Dauer der globalen Nachfragezerstörung durch die politischen Maßnahmen zur Eindämmung des Virus lassen sich jedoch immer noch nicht abschätzen.

Die Resilienz und die geografischen Unterschiede der Schwellenländer sollten beachtet werden. Strukturelle Themen bleiben unverändert, und Informationstechnologie und Konsum nehmen eine zentrale Rolle ein. Zwar belastet die schwache Verbraucherstimmung den zyklischen Konsum und das Reisegeschäft, doch Unternehmen in den Bereichen E-Commerce, Internet und Software profitieren von einer Zunahme der Online-Aktivitäten. Darüber hinaus ist eine Erholung im Halbleiterbereich wahrscheinlich, denn Angebot und Nachfrage werden verzögert, aber entfallen nicht, und die technologische Entwicklung schreitet weiter voran. Wir erwarten jedoch eine langsamere Erholung bei den Ausgaben für zyklische Konsumgüter. Wir suchen auch nach Unternehmen, die von dauerhaften Verhaltensänderungen in der Gesellschaft profitieren könnten, denn Technologie dürfte noch stärker zur Anwendung kommen. Übermäßig verschuldete Unternehmen sollten nach Möglichkeit gemieden werden.

Die Vergangenheit zeigt, dass sich die Märkte auf lange Sicht stabilisieren und erholen werden. Bewertung und nachhaltige Gewinne bleiben zentrale Aspekte.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Die globalen Aktienmärkte gaben im Februar nach, da die Ausweitung des Covid-19-Ausbruchs die Sorgen um das Wachstum der Weltwirtschaft verstärkte und die Risikobereitschaft der Anleger zügelte. Aktien aus Schwellenländern mussten Kursverluste hinnehmen, hielten sich jedoch besser als ihre Pendants in den Industrieländern. Die Ölpreise gaben aufgrund des schwächeren Nachfrageausblicks nach. Die Schwellenländerwährungen waren gegenüber dem US-Dollar größtenteils schwächer. Der MSCI Emerging Markets Index fiel um 5,3 %, während der MSCI World Index um 8,4 % nachgab, jeweils in US-Dollar.[1]

Die wichtigsten Bewegungen in den Schwellenländern im Februar 2020

- Ein Anstieg der Covid-19-Infektionen außerhalb Chinas, wo der Ausbruch begann, belastete asiatische Aktien und veranlasste die Politiker der Region, geldpolitische und fiskalische Anreize zu setzen. Die Aktienmärkte in Thailand, Indonesien und Südkorea zählten zu den Schlusslichtern. Thailand kämpfte mit einigen wirtschaftlichen und politischen Unsicherheiten, einschließlich der möglichen Auswirkungen des Virus auf seine Tourismusbranche. Südkorea meldete die zweithöchste Anzahl von Fällen weltweit. Dagegen legte der chinesische Aktienmarkt zu, denn die Epidemie zeigte in China Anzeichen einer Verlangsamung. Die Zinssenkungen und die fiskalische Unterstützung durch die Regierung sowie die Markterwartungen weiterer Anreize gaben Aktien ebenfalls Auftrieb.

- Die anhaltenden Ängste, dass der Ausbruch Handel und Rohstoffpreise treffen könnte, belasteten die lateinamerikanischen Märkte und Währungen im Februar. Die Ausbreitung von Covid-19 auf dem Kontinent verstärkte zudem die Besorgnis um eine mögliche Ausbreitung in den einzelnen Regionen. Die stärksten Einbußen in der Region verzeichneten brasilianische Aktien, da die Abwertung des brasilianischen Real und die schwachen Daten zur Wirtschaftsaktivität die Ängste vor einem Ausbruch in dem Land befeuerten. Die niedrigeren Metallpreise und Bedenken um die Nachfrage aus China belasteten die exportorientierte Wirtschaft von Chile und Peru. Auch die politische Unsicherheit vor dem Verfassungsreferendum ließ die Anleger gegenüber Chile vorsichtiger werden. Der mexikanische Markt verzeichnete im Februar ebenfalls Einbußen, übertraf jedoch weiterhin die anderen Länder der Region. Die mexikanische Zentralbank kappte ihren Leitzins um 0,25 % auf das niedrigste Niveau seit mehr als zwei Jahren.

- In der Region Europa, Naher Osten und Afrika verloren die Märkte im Berichtsmonat an Boden, da sich der große Covid-19-Ausbruch von Italien über den Kontinent ausbreitete. Die Türkei, Russland und Südafrika waren unter den am schlechtesten abschneidenden Ländern. Sie schlossen den Monat mit zweistelligen Verlusten. Ein starker Rückgang der Ölpreise und die Abwertung des russischen Rubel belasteten russische Aktien. Die russische Zentralbank kappte ihren Leitzins um 0,25 % auf 6,0 % und signalisierte aufgrund der niedrigeren Inflation und der Gefahr einer weltweiten Konjunkturabkühlung mögliche Zinssenkungen im weiteren Jahresverlauf. Südafrika rutschte im letzten Quartal 2019 in eine technische Rezession ab, die den Rand unter Druck setzte. Der Haushalt von Finanzminister Tito Mboweni für 2020/21, der unerwartet hohe Ausgabenkürzungen vorsah, wurde von den Anlegern Ende Februar jedoch positiv aufgenommen. Am anderen Ende des Spektrums zeigten Ägypten, die Vereinigten Arabischen Emirate und Katar eine relativ bessere Performance als andere Länder in der Region.

Wichtige Hinweise

Die vorliegenden Unterlagen dienen ausschließlich der allgemeinen Information. Sie sind weder als individuelle Anlageberatung noch als Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen keine juristische oder steuerrechtliche Beratung dar.

Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegend aufgeführten Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen in Bezug auf ein Land, eine Region oder einen Markt dar.

Bei der Erstellung der vorliegenden Unterlagen wurden möglicherweise Daten Dritter genutzt. Franklin Templeton Investments („FTI“) hat diese Daten nicht unabhängig begutachtet, validiert oder überprüft. FTI haftet auf keinen Fall für Verluste, die durch die Nutzung dieser Informationen entstehen. Das Vertrauen auf die Kommentare, Meinungen und Analysen in diesem Material liegt ausschließlich im alleinigen Ermessen des Nutzers.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FTI und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren professionellen Berater oder Ihre Kontaktperson für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com. Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für die in den USA registrierten Produkte von Franklin Templeton Investments. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert. Sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Inanspruchnahme solcher Produkte nach geltenden Gesetzen und Vorschriften zulässig ist.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des potenziellen Verlusts des Anlagekapitals. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch höher. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

[1] Quelle: MSCI. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter verfügbar unter www.franklintempletondatasources.com.