Der Büffel ist das zweite Tier im zwölfjährigen Zyklus des chinesischen Tierkreises. Sein Jahr beginnt am 12. Februar 2021, ein Jahr, nachdem COVID-19 in aller Welt auftrat, und es fällt in eine Zeit, in der unter Anlegern eine hohe Unsicherheit um das Tempo des globalen Wachstums herrscht. Auch wenn eine vollständige weltweite Erholung unwahrscheinlich ist, sehen wir potenzielle Lichtblicke in Asien.

Übergang von Krisenmaßnahmen hin zur Stützung der Erholung rückt Asset-Allokationen in ein neues Licht

Stephen Tong

Die globale Pandemie stürzte die Weltwirtschaft in eine tiefe Rezession, obwohl der Markt die Erwartung eines kräftigen Konjunkturaufschwungs weitgehend berücksichtigt hat. Beim Tempo des globalen Wachstums gibt es enorme Unterschiede. Der Verlauf der Erholung dürfte ungleichmäßig sein, insbesondere zwischen Ost und West. Nach unserer Überzeugung befindet sich Asien auf einem besseren Erholungspfad, und insbesondere China dürfte mittel- bis langfristig für eine kräftige Erholung und Trendwachstum auf Kurs liegen. Hierfür steht das fleißige Arbeitstier, das der Büffel in der chinesischen Landwirtschaft ist.

Die Zentralbanken rund um den Globus bleiben auf Lockerungskurs und bei ihrer „Was auch immer nötig ist“-Haltung, um die Zinssätze niedrig zu halten. Die zielgerichteten Konjunkturmaßnahmen, insbesondere in China, sind beeindruckend. Durch die umsichtige Reaktion der People’s Bank of China (PBOC) auf die Folgen von COVID-19 im vergangenen Jahr wurden Milliarden an Mindestreserveanforderungen für Banken freigesetzt, die ihrerseits Kredite finanzierten, um den am schwersten von der Virus-Epidemie getroffenen Unternehmen zu helfen.

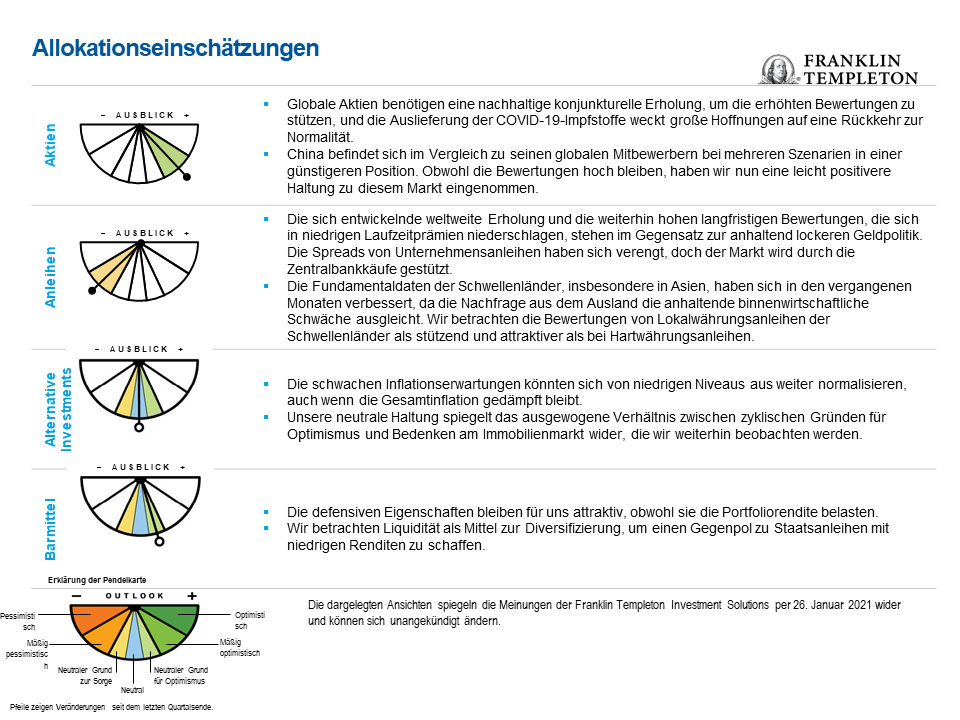

Allerdings dürften chinesische Aktien nicht ganz alleine vorneweggehen, und nach unserem Dafürhalten könnte die Frage der Gewinner und Verlierer davon abhängen, wie rasch und effizient ein Impfstoff verabreicht werden kann. Wir erwarten Chancen bei einigen unterbewerteten Titeln.

Im Anleihenbereich werden wir selektiver vorgehen müssen. Eine Kombination aus niedrigen Laufzeitprämien und anhaltender geldpolitischer Lockerung sorgt weiterhin für ein schwieriges Umfeld für Anleihenanleger. Allerdings haben sich die Fundamentaldaten der Schwellenländer vor allem in Asien in den vergangenen Monaten verbessert, da die Nachfrage aus dem Ausland in einigen Ländern die anhaltende binnenwirtschaftliche Schwäche ausgleicht. Nach unserer Einschätzung könnten Lokalwährungsanleihen der Schwellenländer attraktiver werden.

Anleihen mit weiterem Spielraum

Desmond Soon

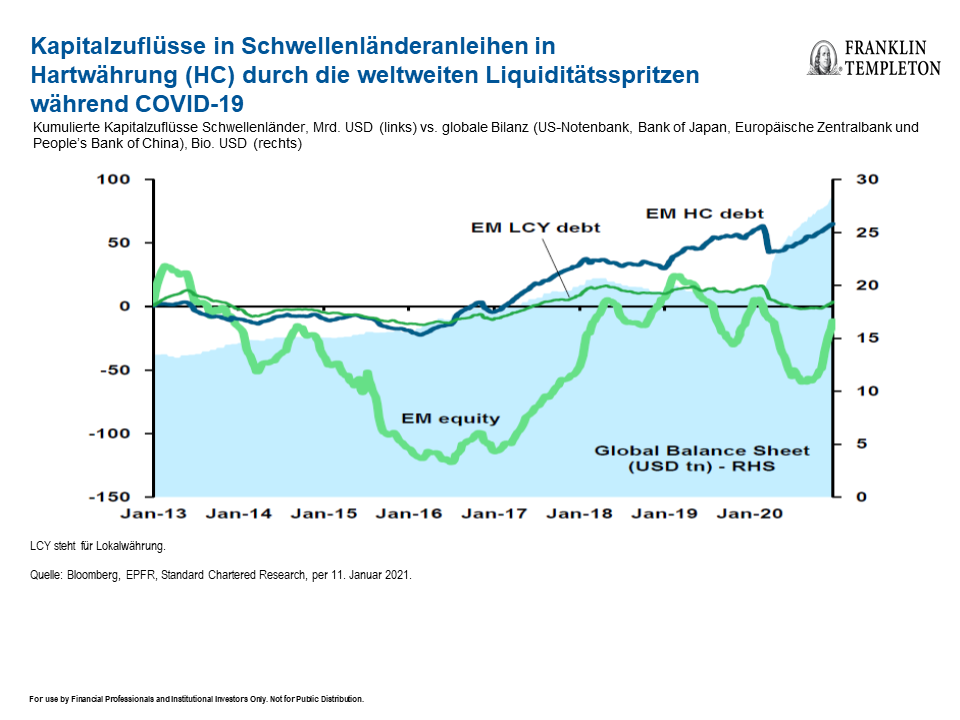

Man könnte 2020 als das Jahr der vergifteten Ratte betrachten, doch am Übergang in das Jahr des Büffels lassen einige Gründe ein besseres, von harter Arbeit geprägtes Jahr erwarten. Von asiatischen Währungen und Lokalwährungsanleihen sind wir generell sehr überzeugt. Während die Zuflüsse in asiatische Dollar-Anleihen im letzten deutlich zulegten, hinkten lokale Festzinstitel und Aktien nach und besitzen nach unserem Dafürhalten Aufholpotenzial.

Mehrere asiatische Länder sind Nettogläubiger, das heißt, sie investieren mehr in anderen Ländern als andere Länder bei ihnen. Da die Länder des Westens ihre Schulden monetarisieren, um ihre Wirtschaft über die finanziellen Folgen der Pandemie hinwegzuhelfen, dürften die Länder Asiens und ihre Währungen 2021 ein lohnendes Ziel sein, insbesondere Währungen, die mit Ländern mit kräftigem Exportwachstum verbunden sind. Die Containerpreise haben vor allem in chinesischen Häfen zugelegt und zeigen diese Exportstärke. Auch wenn pandemiebedingte Lieferengpässe eine Rolle spielen, ist dieses Wachstum auf eine enorme Nachfrage zurückzuführen. Trotz ermutigender Daten werden Lokalwährungsschuldtitel der Schwellenländer nach unserer Überzeugung von den Anlegern weiterhin unterschätzt, wie die folgende Grafik zeigt.

Schwellenländeranleger sollten sich der Bipolarisierung des Investmentumfeldes bewusst sein. China ist kein durchschnittliches Schwellenland, sondern die zweitgrößte Volkswirtschaft der Welt.

Die schiere Größe des chinesischen Anleihenmarktes führte zu einer Nachfrage nach zweckgebundenen chinesischen Anleihenfonds, um ausländischen Anlegern Marktzugang zu gewähren, damit sie Anleihen, die über den China Interbank Bond Market und Bond Connect (HK) handelbar sind, handeln, abrechnen und halten können. Aufgrund der Vorgänge in den USA unter Ex-Präsident Trump, der eine Reihe chinesischer Unternehmen sanktionierte, sind manche Anleger gegenüber globalen Schwellenländer-Indizes jedoch weiterhin zögerlich und ziehen es vor, China als separate Allokation in einem Schwellenländer-Portfolio zu betrachten. Allerdings bieten chinesische Anleihen einen kräftigen Rendite-Aufschlag. Die 10-jährige chinesische Staatsanleihe rentiert mit mehr als 3 % gegenüber knapp mehr als 1 % bei der 10-jährigen US-Staatsanleihe.

Fruchtbarer Boden für geduldige Stockpicker

Michael Lai

Während der Markt weiterhin einen deutlichen Aufschwung erwartet, wirkt die Geopolitik wie ein Hemmschuh auf die Investitionsentscheidungen der Unternehmen. In den USA scheint die Wahl von Joe Biden zum Präsidenten die Finanzmärkte beruhigt zu haben, denn die Anleger wissen die dringend benötigte Klarheit bei vielen Themen und die Entspannung der US-chinesischen Beziehungen zu schätzen. An den Märkten kam es im Januar zu einer leichten Erholung, als sich Biden mit der generellen Erkenntnis, dass das Land ein großer strategischer Rivale ist, offen zeigte, „China auf halbem Wege entgegenzukommen“.

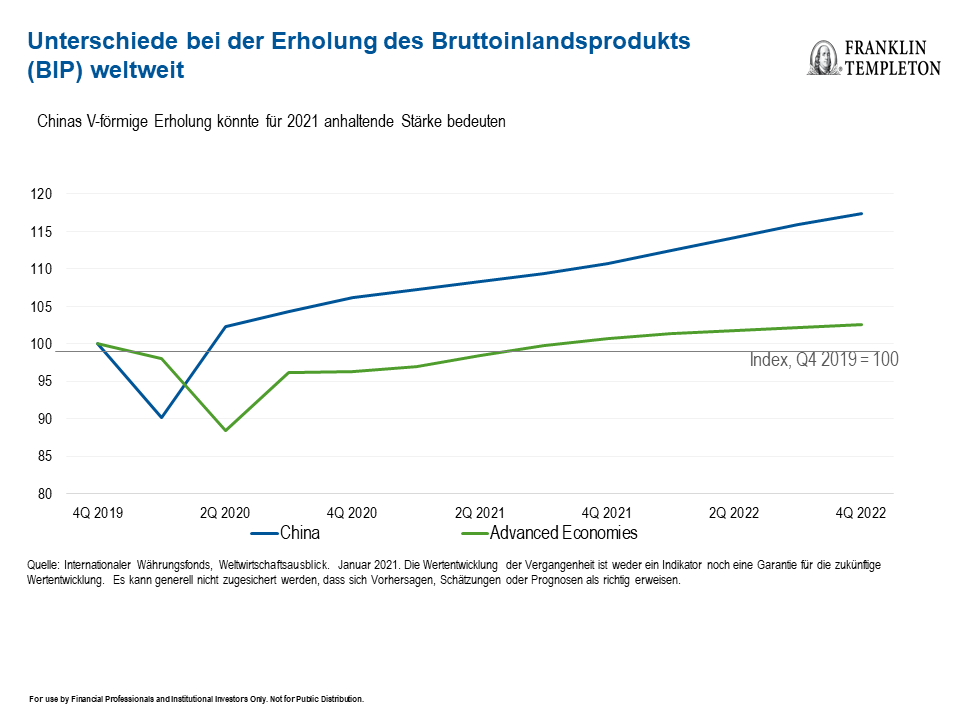

Nach unserer Einschätzung hat China die Pandemie sehr gut bewältigt, und die Stärke seiner Konjunkturerholung ist einzigartig. Geschick und Schnelligkeit der Behörden beim Umgang mit der Pandemie führten zu einer V-förmigen Erholung, die nach unserer Überzeugung für das kommende Jahr anhaltende Stärke verheißt. Die chinesische Wirtschaftspolitik dürfte sich 2021 im Wege der Geld-, Fiskal- und Regulierungspolitik auf eine Normalisierung konzentrieren.

Ich habe 30 Jahre Erfahrung als Stockpicker und war immer von den Chancen, die der chinesische Aktienmarkt für Anleger bietet, begeistert, denn die Tiefe und Breite des Marktes sind exponentiell gewachsen. China ist insofern ziemlich einzigartig, als es keinem liberalen, marktorientierten Drehbuch nach westlichem Vorbild folgt und Anlegern dennoch ein vielfältiges Chancenspektrum bietet.

Digitalisierung, neue Technologien und weitere Konsolidierung in einigen Branchen dürften allesamt die langfristigen Chancen, die in China bereits seit langem zu beobachten sind, tragen. Das aktuelle Bekenntnis der Regierung zur Erreichung der CO2-Neutralität in den nächsten zehn Jahren könnte in den Bereichen Erneuerbare, neue Energiequellen und Elektrofahrzeuge interessante Chancen schaffen.

In besonderem Maße interessieren uns sog. „New Economy“-Titel. Mit den Erfolgen von Unternehmen, die traditionelle Unternehmen mit herkömmlichen Modellen durch den Einsatz von Technologie in Online-Plattformen verwandelten, konnte die chinesische Regierungen einige ihrer Initiativen abhaken, wie z. B. niedrigere Transaktionskosten, mit denen Teile der Bevölkerung erreicht werden können, die zuvor keinen Zugang zu Waren und Dienstleistungen hatten. Das Konzept der Digitalisierung geht darin, wie wir die Technologie der fünften Generation (5G) betrachten, über den Konsumsektor hinaus, denn nach unserem Dafürhalten könnte sie einen Impuls für andere Sektoren setzen, diese Gelegenheit zu ergreifen. Dies gilt insbesondere für den Industriesektor.

Auch wenn den Büffel durchaus auch Sturheit auszeichnet, nehmen wir zum Jahreswechsel eine ordentliche Dosis seiner bekanntesten Eigenschaft zu uns: Geduld. Wir behalten hochwertige Unternehmen mit nachhaltigen Geschäftsmodellen im Auge und erwarten überdies weitere chinesische Initiativen, die ertragreiche Investmentchancen mit sich bringen könnten.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. mit Währungsschwankungen, wirtschaftlicher Instabilität und politischen Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken noch ausgeprägter. Hinzu kommen Risiken, die mit der geringeren Größe und Liquidität dieser Märkte zusammenhängen. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. China kann einer erheblichen wirtschaftlichen, politischen und gesellschaftlichen Instabilität unterliegen. Anlagen in Wertpapiere chinesischer Emittenten sind mit speziellen Risiken in China verbunden, unter anderem bestimmten rechtlichen, regulatorischen, politischen und wirtschaftlichen Risiken.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Die in diesem Dokument enthaltenen Meinungen, Aussagen und Analysen geben die aktuelle Einschätzung zum Erscheinungsdatum wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Die dargestellten Einschätzungen sollen lediglich einen Einblick in den Prozess der Wertpapieranalyse gewähren. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sie sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton gemanagten Portfolios. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Tatsachen hinsichtlich einer Branche, eines Wertpapiers oder einer Anlage dar und sind nicht als Anlageempfehlung anzusehen. Sie sollen vielmehr Einblick in das Vorgehen bei der Portfolioauswahl und in den Research-Prozess gewähren. Daten und Fakten stammen aus Quellen, die als zuverlässig betrachtet werden, wurden jedoch nicht unabhängig auf Vollständigkeit oder Richtigkeit überprüft. Diese Ansichten sind nicht als Anlageberatung oder als Angebot für ein bestimmtes Wertpapier zu verstehen. Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.