Drei Themen, die uns heute beschäftigen

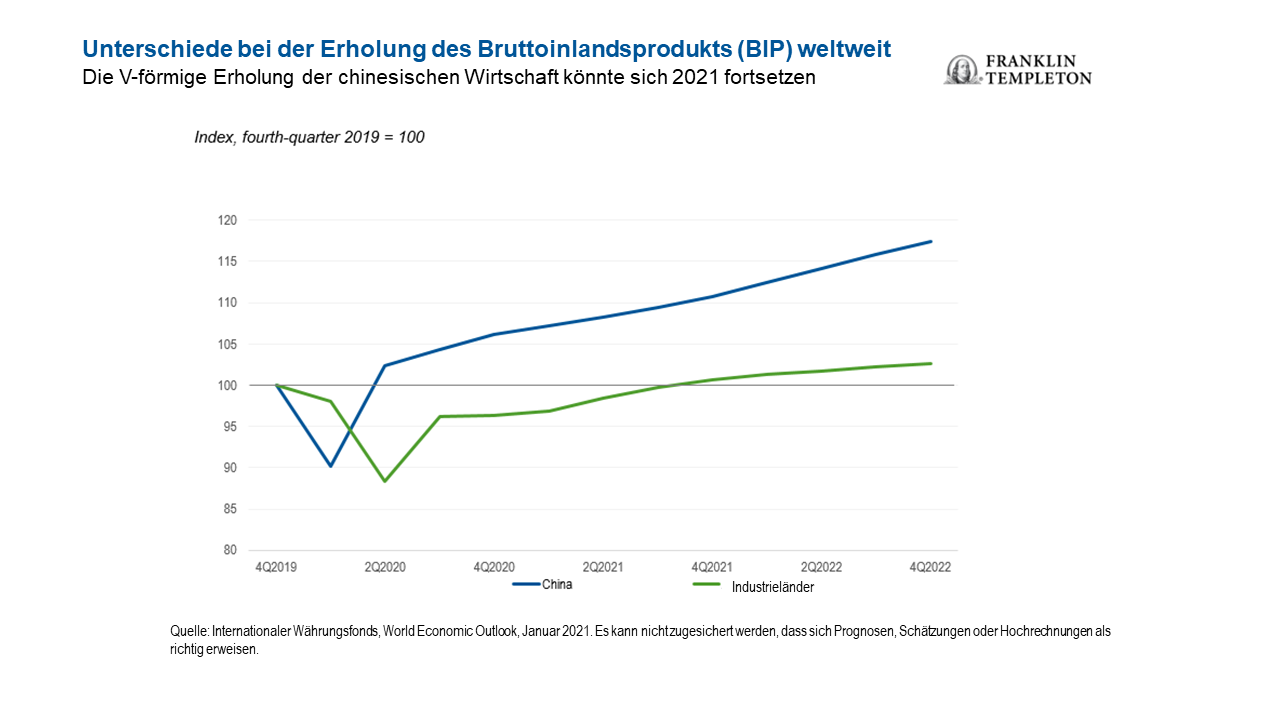

- Die starke Erholung der chinesischen Wirtschaft ist unserer Meinung nach beispiellos. Geschick und Schnelligkeit der Behörden beim Umgang mit der Coronavirus-Pandemie führten zu einer V-förmigen Erholung, die nach unserer Überzeugung für das kommende Jahr anhaltende Stärke verheißt. Die chinesische Wirtschaftspolitik dürfte sich 2021 im Wege der Geld-, Fiskal- und Regulierungs-maßnahmen auf eine Normalisierung konzentrieren. Die Tiefe und Breite der Anlagechancen am chinesischen Aktienmarkt ist in unseren Augen exponentiell gewachsen. Digitalisierung, Übernahme von Technologien und weitere Konsolidierung in bestimmten Branchen dürften allesamt die langfristigen Chancen, die in China bereits seit langem zu beobachten sind, tragen. Das aktuelle Bekenntnis der Regierung zur Erreichung der CO2-Neutralität bis 2060 könnte in den Bereichen Erneuerbare Energien und Elektrofahrzeuge interessante Anlagemöglichkeiten eröffnen. Die Erfolge von Unternehmen, die traditionelle Geschäftsmodelle durch Einsatz von Technologie in Online-Plattformen verwandelten, beruhten auf einigen Initiativen der chinesischen Regierung, deren Spektrum sich von niedrigeren Transaktionskosten bis hin zu Maßnahmen erstreckte, mit denen Teile der Bevölkerung erreicht werden können, die zuvor keinen Zugang zu Waren und Dienstleistungen hatten. Mit Blick auf die Zukunft geht das Konzept der Digitalisierung in Bezug darauf, wie wir die 5G-Technologie (die fünfte Generation des Mobilfunks) betrachten, über den Konsumsektor hinaus, denn nach unserem Dafürhalten könnte sie einen Impuls für andere Sektoren setzen, diese Gelegenheit zu ergreifen. Dies gilt insbesondere für den Industriesektor.

- Der indische Staatshaushalt war in erster Linie auf das Infrastruktursegment und das verarbeitende Gewerbe ausgerichtet, um Kapital anzuziehen und nachhaltiges langfristiges Wachstum zu fördern. Der Fokus auf die Entwicklung der Infrastruktur sollte der Bau-, Infrastruktur- und Zementbranche zugutekommen, während die geplante Anhebung der Grenzen für ausländische Direktinvestitionen in Versicherungsgesellschaften diesen Sektor unterstützt. Eine Wiederbelebung des Bruttoinlandsprodukt (BIP)- Wachstums in Verbindung mit der Ankurbelung des Infrastruktur- und Industriesektors sowie ein günstiges Zinsumfeld könnten das Kreditwachstum fördern, wovon Banken mit einem umfangreichen Firmenkreditgeschäft unter Umständen profitieren würden. Es mangelte zwar an direkten kurzfristigen Katalysatoren für den Konsumsektor, allerdings dürfte unserer Ansicht nach der Anstieg des investitionsgetriebenen BIP-Wachstums zu steigenden verfügbaren Einkommen führen – und das dürfte wiederum den Binnenkonsum ankurbeln. Darüber hinaus bleiben wir positiv in Bezug auf die langfristigen Konsumtrends, weil wir der Meinung sind, dass gut positionierte Unternehmen des Konsumsektors ihre Wettbewerbsvorteile ausspielen könnten, um ihre Marktanteile in sich konsolidier-enden Branchen zu stärken. Im Großen und Ganzen gehen wir davon aus, dass sich die wirtschaftliche Erholung Indiens im Jahresverlauf 2021 fortsetzen und die Wirtschaftsaktivität allmählich wieder das Niveau vor der Pandemie erreichen wird. Wir sehen eine Steigerung der Unternehmensgewinne und eine Normalisierung der Einkommen – ein auf den pandemiebedingten Abschwung folgender Trend. Dennoch behalten wir Risiken wie die anhaltende Pandemie sowie regionale und globale geopolitische Beziehungen im Blick.

- Mit dem Beginn der wirtschaftlichen Normalisierung im Jahr 2021 hat die Verlagerung des Anlegerfokus auf die Bedeutung der Fundamentaldaten von Unternehmen die Erwartung geweckt, dass die Value-Aktien ein Comeback erleben könnten. Ein wichtiger Bereich, dessen Bewertungen 2020 aufgrund von Sorgen hinsichtlich der Qualität der Vermögenswerte und notleidender Kredite sowie fallender Zinssätze zurückblieben waren, und der 2021 vom größeren Interesse der Anleger profitieren könnte, sind die Finanzwerte.

Unserer Einschätzung nach bleiben Finanzwerte aufgrund der niedrigen Kreditdurchdringung in der gesamten Anlageklasse ein Schlüsselbereich für langfristiges Wachstum. Daher liegt unser Schwerpunkt weiterhin auf etablierten, gut geführten Banken mit dominanter Marktstellung, starker Kapitalisierung und robustem Einlagengeschäft. Im wirtschaftlichen Umfeld des Jahres 2020 gerieten Unternehmensgewinne zwar rasch unter Druck, dennoch hielten wir an unserer positiven Einschätzung bezüglich dieses Sektors fest, denn unserer Ansicht nach war das Risiko einer systemischen Bankenkrise in den meisten Schwellenländern (EMs) gering, wenn man die relativ starke Kapitalisierung, regulatorische Aufsicht und die aktuelle politische Unterstützung sowie die geringere Kreditvergabe im Vergleich zu den Industrieländern berücksichtigt. Finanzwerte bieten auch attraktive Bewertungen gegenüber der breiter angelegten EM-Anlageklasse. Das zukunftsgerichtete Kurs-Gewinn-Verhältnis (KGV) der Finanzwerte im MSCI EM Financials liegt bei 9,1, während der breiter angelegte MSCI EM Index bei 15,3 gehandelt wird.1 Ebenso ist das Kurs-Buchwert-Verhältnis (KBV) von 1,1 niedriger als das KBV des MSCI EM Index von 2,1. Die Dividendenrendite ist mit 3,4 % dagegen höher als beim MSCI EM Index, wo sie bei 1,8 % liegt.2

Ausblick

Es wurden Bedenken ausgesprochen, dass die Erholungsrally an den globalen Aktienmärkten, einschließlich der Schwellenmärkte, nur von kurzer Dauer sein wird. Wir ziehen es aber sowieso vor, uns auf die Bedeutung der Fundamentaldaten eines einzelnen Unternehmens zu konzentrieren, anstatt der allgemeinen Markteuphorie zu folgen. Die wichtigste Frage für uns ist – neben den Bewertungen und Aktienkursen –, ob ein Unternehmen ein nachhaltiges Geschäftsmodell vorweisen kann, das sich weiterentwickeln und verbessern lässt, um inmitten der global stattfindenden Innovationen der Veralterung zu entkommen.

Wir sehen weiterhin viele strukturelle Chancen in den Schwellenländern. Dazu gehören die zunehmende Durchdringung und Premiumisierung von Waren und Dienstleistungen, die auch mit der Demografie der Schwellenländer zusammenhängt. Es gibt Milliarden von Verbraucher und zahlreiche Volkswirtschaften, die sich in unterschiedlichen Stadien befinden, generell kann aber gesagt werden, dass sich die Menschen um die Verbesserung ihrer Lebensstandards bemühen.

Neuere Themen der letzten Jahre drehen sich um das Internet, E-Commerce sowie die steigende Zahl der Elektrofahrzeuge und Erneuerbare Energien. So ist beispielsweise Solarenergie im Vergleich zu Kohleenergie relativ günstig geworden. Das führt dazu, dass die traditionellen Energiequellen aufgrund der sinkenden Energiekosten unter Druck kommen. Darüber hinaus entwickelt sich die technologische Innovation – ein Bereich, in dem die Schwellenländer stark engagiert sind, – mit einer exponentiellen Kraft weiter.

Ein weiterer entscheidender Faktor bei Anlagen in Schwellenländern ist das unternehmerische Engagement. Ein besseres Verhalten der Unternehmen und ein besseres Verständnis für ihre Verantwortung gegenüber allen Interessenträgern sind Ziele, auf die wir bei der Betreuung des Kundenkapitals weiter hinarbeiten. In der Tat konnten wir in den letzten Jahren bei den Schwellenländer-Unternehmen eine deutliche Verbesserung der Unternehmensführung in einer Reihe von Bereichen beobachten, so z. B. eine bessere Kapitaldisziplin und Berichterstattung sowie eine stärkere Ausrichtung auf Minderheitsinvestoren. All diese Faktoren könnten unserer Meinung nach letzten Endes zu einer Neubewertung vieler Märkte führen.

Wichtigste Trends und Entwicklungen in den Schwellenländern

Die Schwellenländeraktien starteten positiv in den Februar, machten dann aber kehrt und hinkten am Monatsende mit moderaten Kursgewinnen den Industrieländeraktien hinterher.

Die optimistische Stimmung der Anleger veränderte sich. Sie wurden vorsichtiger, als die in Aussicht gestellten weiteren Stimulierungs-maßnahmen in den USA, die Fortschritte bei den Impfprogrammen weltweit und ein besserer wirtschaftlicher Ausblick für höhere Inflationserwartungen und steigende Renditen bei US-Staatsanleihen sorgten. Die zyklischen Aktien entwickelten sich größtenteils besser als der Gesamtmarkt. Der MSCI Emerging Markets Index legte im Monatsverlauf um 0,8 % zu, während der MSCI World Index mit 2,6 % rentierte (jeweils in US-Dollar).3

Die wichtigsten Bewegungen in den Schwellenländern im Februar 2021

- Die Aktien asiatischer Schwellenländer zogen im Februar an. Aktientitel in Indien, Taiwan und auf den Philippinen gehörten zu den Spitzenreitern. Indiens Regierung kündigte einen expansiven Haushalt an. Diese Bekanntmachung ließ die Markterwartungen einer langfristigen Wirtschaftsexpansion steigen. In Taiwan erhöhte die Regierung angesichts starker Technologieexporte ihre Wachstumsprognosen für 2021. Der chinesische Markt verbuchte dagegen Einbußen. Nach der anfänglichen Rally, die auf der anhaltenden Erholung der Wirtschaft beruhte, folgten Gewinnmitnahmen, als sich die Sorgen über eine Straffung der Geldpolitik und Bewertungsbedenken häuften.

- In Lateinamerika drückte ein Rückgang des brasilianischen Marktes den Benchmark-Index der Region in den negativen Bereich, während Argentinien, Chile und Peru mit soliden Renditen führten. Die überraschende Ablösung des CEO von Petrobras durch den brasilianischen Präsidenten weckte Sorgen über die Einmischung der Regierung bei dem staatlichen Ölkonzern und belastete den Gesamtmarkt. Eine Abwertung des mexikanischen Peso machte einen Großteil der Marktgewinne in US-Dollar zunichte, die steigenden Kupferpreise aber stützten die Renditen in Peru und Chile – zwei der weltweit größten Metallproduzenten.

- In der Region Europa, Naher Osten und Afrika zogen die Aktienmärkte Ende Februar allgemein an. Der saudi-arabische Markt gehörte aufgrund des gestiegenen Ölpreises zu den Top-Performern regionaler Märkte. Fallende Coronavirus-Fallzahlen, der Beginn der Impfstoffverabreichung und die fortgesetzte Öffnung der Wirtschaft trieben im Februar die Aktienkurse südafrikanischer Unternehmen an. Der russische Markt erfuhr Unterstützung durch höhere Ölpreise und einen starken Rubel gepaart mit beschleunigter Verteilung von Impfstoffen und akkommodierender Zentralbankpolitik. Am anderen Ende des Spektrums verzeichneten Kuwait, Katar und Polen Verluste.

Wo liegen die Risiken

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen im Ausland sind mit besonderen Risiken verbunden, z. B. Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken sogar noch höher. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. Kleinere und neuere Unternehmen können auf Veränderungen der wirtschaftlichen Rahmenbedingungen besonders empfindlich reagieren. Ihre Wachstumsaussichten sind weniger sicher als die von größeren, besser etablierten Unternehmen, und sie können volatil sein.

Wichtige Hinweise

Diese Unterlagen dienen ausschließlich der allgemeinen Information. Sie sind weder als Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers noch zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen keine juristische oder steuerrechtliche Beratung dar.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Alle Investitionen beinhalten Risiken, einschließlich des vollständigen Verlustes der Investition.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derze it nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Bei der Erstellung dieser Unterlagen wurden möglicherweise Daten von Drittanbietern verwendet. Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft, validiert oder revidiert. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen im vorliegenden Material zu vertrauen.

Die betreffenden Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Templeton Distributors, Inc., One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Templeton Distributors, Inc. ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

1 Quellen: MSCI, FactSet. Indizes werden nicht verwaltet und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Das KGV ist eine Kennzahl zur Aktienbewertung. Es wird berechnet, indem der Marktpreis einer Aktie durch den Jahresgewinn je Aktie des Unternehmens geteilt wird. Für einen Index ist das KGV das gewichtete Mittel der KGVs aller Aktien im Index.

2 Quellen: MSCI, FactSet. Indizes werden nicht verwaltet und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Das Kurs-Buchwert-Verhältnis (KBV) ist eine Bewertungskennzahl, die den aktuellen Marktkurs eines Unternehmens mit seinem „Buchwert“, d.h. mit dem Nettovermögenswert, vergleicht. Das KBV für einen Index ergibt sich aus dem gewichteten Durchschnitt der Kurs-Buchwert-Verhältnisse der im Index enthaltenen Aktien.

3 Quelle: MSCI. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 24 Schwellenländern. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für die in diesem Dokument verwendeten MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter verfügbar unter www.franklintempletondatasources.com.