Nach der Kursrally des MSCI Russia Index um 14 % im Jahr 2021 verzeichnete der Index 2022 zweistellige Verluste, da die Investoren das Risiko von Sanktionen, Dividendenkürzungen und höheren Risikoprämien einpreisen.[1]

Wir schätzten Investments in russischen Unternehmen vor dieser Auseinandersetzung positiv ein und hielten ein diversifiziertes Engagement am Markt, einschließlich des Energie- und Finanzsektors. Der Markt konzentriert sich nun eher auf den Konflikt als auf Investmentchancen in der Wirtschaft.

Der Einmarsch in die Ukraine stellt unsere Überzeugung auf die Probe, doch unsere Einschätzungen sind vorerst unverändert, auch wenn wir uns über die kurzfristige Belastung der Wertentwicklung im Klaren sind. Unser Augenmerk lag zuvor auf russischen Unternehmen mit starken Fundamentaldaten: hoher Eigenkapitalrendite, niedrigen Bewertungen und nach unserer Einschätzung überdurchschnittlichen Aussichten für das Gewinnwachstum. Dennoch können diese Fundamentaldaten durch die aktuellen Vorgänge, welche die Volatilität und die Eigenkapitalkosten steigern und Abwärtsdruck auf die Renditen ausüben, auf kurze Sicht unterminiert werden.

Wir erkennen das Risiko von Sanktionen gegen einzelne Unternehmen durch die USA und die Europäische Union. Diese könnten die Liquidität begrenzen, sich auf die Fähigkeit der Unternehmen zur Dividendenausschüttung auswirken und damit ausländische Investitionen begrenzen.

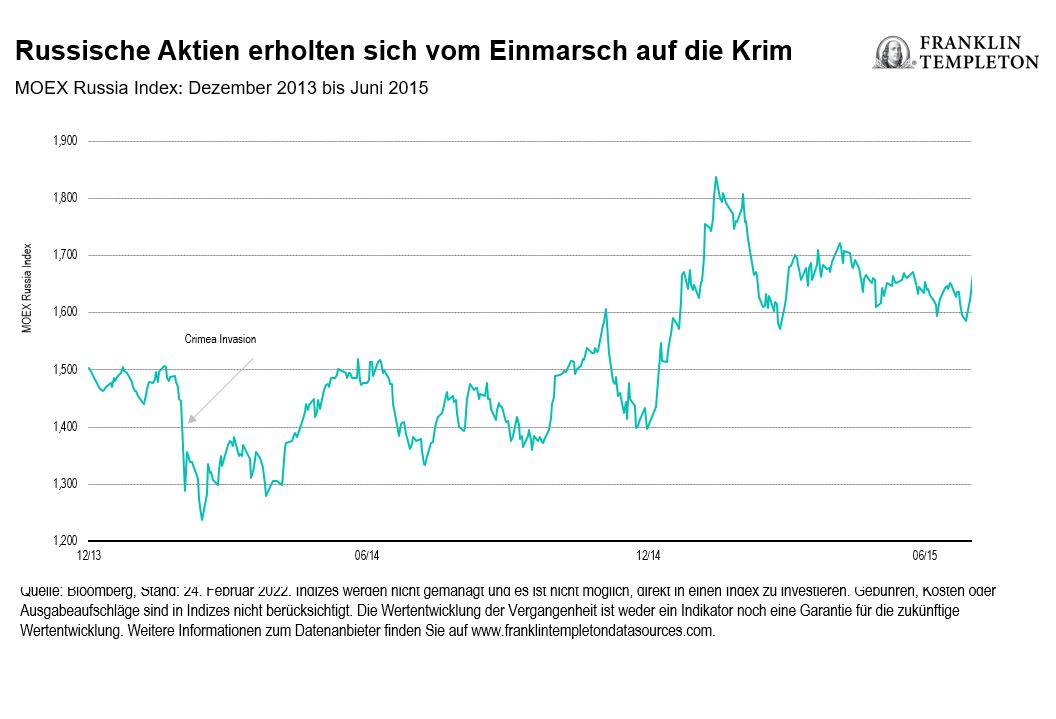

Die Lehren aus vorherigen russischen Militäroperationen könnten Investoren, die unsere Einschätzung teilen, Trost spenden. Nach dem russischen Einmarsch auf die Krim im Jahr 2014 gab der MOEX Russia Index knapp 20 % ab. Binnen neun Monaten erreichte der Index ein neues Hoch und lag um 30 % über den März-Tiefs. Kurzfristig orientierte Investoren, die ihre Gewichtung in Russland verringert hatten, verpassten eine beträchtliche Rally.

Im Vorfeld der COP 26 (der letzten Klimakonferenz der Vereinten Nationen) hatte Russland seine Absicht verkündet, bis 2060 Netto-Null-Emissionen zu erreichen. Auch wenn dies nicht mit dem Übereinkommen von Paris im Einklang steht, signalisiert es doch eine klare Richtung. Ein engagierter Dialog ist wichtig, damit Russland ermutigt wird, sein Bekenntnis bereits für 2050 abzugeben sowie sich Ziele für 2030 zu setzen. Russland ist weltweit einer der größten Öl- und Gasproduzenten. Es hat zudem riesige Wälder und erzeugt 40 % seines Stroms aus erneuerbaren Quellen, einschließlich Wasser-, Kern-, Solar- und Windkraft.[2] Der Konflikt in der Ukraine lenkt nicht von der Notwendigkeit des Engagements ab, das nach unserer Überzeugung am besten durch die Beteiligung an Unternehmen zu erreichen ist, die ihre Bereitschaft zur Dekarbonisierung zeigen, und nicht durch deren Veräußerung.

Auch wenn die Bewertungen nahelegen, dass ein Großteil des Risikos bereits eingepreist ist, sind durch ein Kriegsszenario weitere Abwärtsbewegungen wahrscheinlich. Der russische Aktienmarkt notiert gegenwärtig mit einem sehr niedrigen einstelligen Kurs-Gewinn-Verhältnis (KGV). Im Gegensatz zu dem niedrigen KGV liegen die Konsenserwartungen für die Eigenkapitalrendite in Russland für 2022 bei 15 % und damit über dem langfristigen Durchschnitt für Russland sowie auch die Schwellenländer (13 %).[3] Die Lage ist jedoch sehr dynamisch und im Fluss, und der Konflikt dürfte sich lange hinziehen.

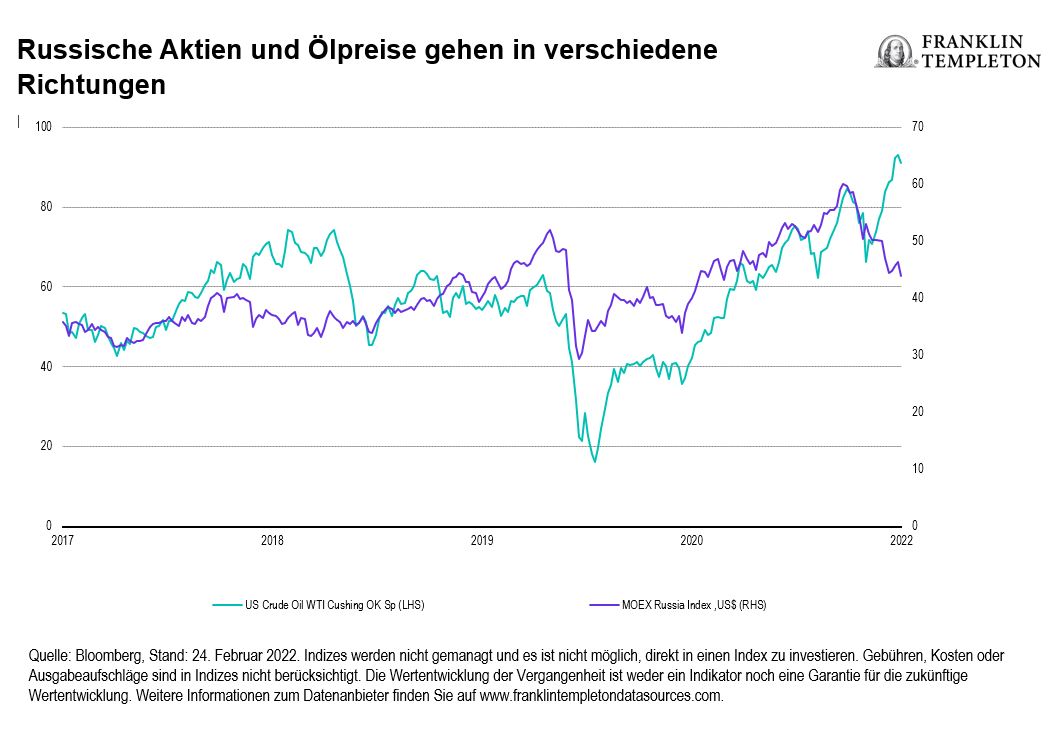

Die Ölpreise klettern, und auch die Gaspreise steigen. Dies wirkt sich auf kurze Sicht inflationär aus und könnte zu Stagflation führen, falls die Zentralbanken die Zinssätze zu aggressiv anheben. Russland und die Ukraine sind wichtige Exporteure von Weizen und Ölsaaten. Russland und Belarus sind der zweit- und der drittgrößte Hersteller von Kalidünger. Die Kaliexporte aus Belarus unterliegen bereits Sanktionen. Dies könnte in Kombination mit geringeren Weizenlieferungen aus der Ukraine weltweit Folgen für die Inflation zeitigen.

Unbekanntes Terrain

Was die Auswirkungen eines Krieges an den Rändern Europas anbelangt, betreten die Märkte nun unbekanntes Terrain. Der Konflikt zwischen der Ukraine und Russland könnte auch andere Länder und die NATO hineinziehen, aber der Krieg könnte auch kurz sein und die Besatzung lange andauern. In den kommenden Tagen und Wochen werden die Investoren eine Reihe von Themen erörtern, einschließlich der Auswirkungen auf harte und weiche Rohstoffe, und die Frage, ob die gegenwärtige weltweite Inflationswelle von Deflation abgelöst wird, wenn sich die globale Nachfrage im Falle eines langwierigen Konflikts abschwächt. Die Zentralbanken der Welt werden neu beurteilen, wie sich dies auf die Nachfrage auswirkt und ob sie ihre geldpolitischen Leitlinien nachjustieren müssen.

Ein langwieriger Konflikt dürfte auf Jahre hinaus Folgen für die geopolitische Ordnung und den Verlauf der europäischen Grenzen haben und die Risikoprämie für Aktien in Industrie- und Schwellenländern erhöhen. Die Investoren werden genau beobachten, wie die Reaktion der USA ausfällt, aber auch, wie Peking reagiert, das eine Politik der Nichteinmischung in die inneren Angelegenheiten anderer Länder verfolgt, und wie sich dies auf seine Taiwan-Politik auswirkt.

Wir sind von russischen Aktien weiterhin überzeugt, solange die Sanktionen/Spannungen a) uns den Besitz russischer Aktien nicht versperren oder b) die Kosten im Zusammenhang mit bestimmten Wertpapierbeteiligungen nicht erheblich erhöhen.

| Positive Einschätzung des Russland-Engagements | Negative Einschätzung des Russland-Engagements | |

| · Gewinne sind langfristig der wichtigste Treiber für die Wertentwicklung der Schwellenländer. Die Ertragskraft russischer Unternehmen ist nicht gesunken.

· Das KGV des russischen Aktienmarkts (MOEX Russia Index) liegt im sehr niedrigen einstelligen Bereich und unter seinem längerfristigen Durchschnitt.[4] · Im Gegensatz zum niedrigen KGV liegen die Konsenserwartungen für die Eigenkapitalrendite des russischen Marktes für 2022 bei 15 % und damit über dem langfristigen Durchschnitt für Russland sowie auch die Schwellenländer (13 %).[5] · Die Corporate Governance verbessert sich. Dies kann langfristige Impulse verleihen. · Russlands nach innen gerichtete Wirtschaft und die gegenwärtigen Leistungsbilanz- und Haushaltsüberschüsse sorgen für ein günstiges Umfeld für im Inland tätige Unternehmen. · Das Verhältnis der russischen Staatsschulden zum Bruttoinlandsprodukt beträgt rund 20 % (USA/UK/Japan mehr als 100 %)[6], und das Land hat Devisenreserven von 620 Milliarden USD.[7] |

· Falls der Konflikt gelöst wird, könnten die künftigen Kapitalabflüsse begrenzt sein. Falls sich der Konflikt jedoch verschärft, besteht das Risiko erheblicher künftiger Mittelabflüsse. Dies könnte Abwärtsdruck auf den Markt ausüben.

· Russlands Zugang zum SWIFT-Zahlungssystem zu sperren würde die Ertragskraft des Bankensektors beeinträchtigen und könnte die Fähigkeit der Banken begrenzen, Dividenden an Aktionäre in internationalen Währungen auszuschütten. · Sanktionen gegen einzelne Unternehmen könnten zu einem Delisting von GDR/ADR führen und Dividendenausschüttungen beeinträchtigen. · Die Aussetzung russischer Öl- und Gasimporte könnte die kurzfristige Ertragskraft und die Fähigkeit zur Dividendenausschüttung im Energiesektor beeinträchtigen. · Eine höhere Inflation im Inland könnte die heimischen Zinssätze nach oben treiben, den Gegenwartswert künftiger Zahlungsströme verringern und somit Abwärtsdruck auf Aktien ausüben. |

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

[1] Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

[2] Quelle: BP Statistical Review of World Energy 2021.

[3] Quelle: Bloomberg, Stand: 24. Februar 2022.

[4] Quelle: Bloomberg, Stand: Februar 2022. Langfristiger Durchschnitt = 10-Jahres-Zeitraum von 2012 bis 2021 mit 7 %.

[5] Quelle: Bloomberg, Stand: 24. Februar 2022. Dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen, kann nicht zugesichert werden.

[6] Quelle: IWF, World Economic Outlook Database, Daten für Russland per 2020.

[7] Quellen: Bloomberg, Zentralbank der Russischen Föderation. Devisen per 31. Dezember 2021 und einschließlich Gold.