Die wichtigsten Erkenntnisse:

- Der Konflikt zwischen Russland und der Ukraine hat die globalen Aktienmärkte in die Tiefe gezogen. Brasilien bildet allerdings die Ausnahme.

- Als viertgrößter Rohstoffexporteur der Welt profitiert Brasilien vom starken Anstieg der Rohstoffpreise.

- Da ausreichend Ressourcen im Bereich der erneuerbaren Energien zur Verfügung stehen, könnten brasilianische Landwirte vor höheren Energie- und Düngemittelkosten bewahrt werden.

Brasilianische Aktien setzen dank höherer Rohstoffpreise zu einer Rally an

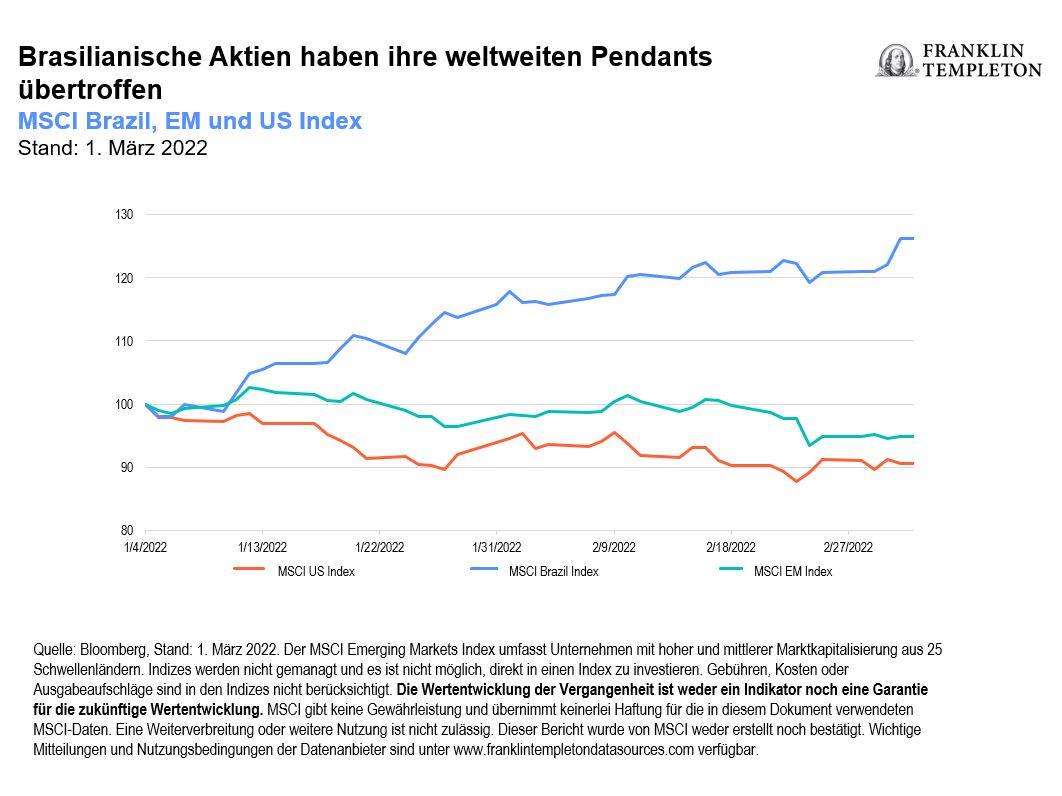

Brasilien konnte sich im Februar gegen den Abwärtstrend an den Weltmärkten stemmen und notierte zum Monatsende im Plus. Der MSCI Brazil Index legte in den ersten beiden Monaten des Jahres um 18 % zu und übertraf damit sowohl den MSCI Emerging Markets (EM) Index als auch den MSCI US Index.[1] Der in diesem Jahr verzeichnete Anstieg der Preise für Energie-, Industrie- und Agrarrohstoffe kommt dem MSCI Brazil Index zugute, da auf diese Sektoren 45 % des Index entfallen. Die nachlassende Besorgnis über den Ausgang der im Oktober anstehenden Präsidentschaftswahlen hat in den Augen der Anleger die mit dem Markt verbundenen Risiken vermindert.

Die Auswirkungen der geopolitischen Spannungen lassen sich zwar weiterhin nur schwerlich vorhersagen, Brasilien sticht in unseren Augen jedoch als eines der Länder hervor, die von Sanktionen gegen Russland profitieren dürften.

Der viertgrößte Rohstoffexporteur der Welt

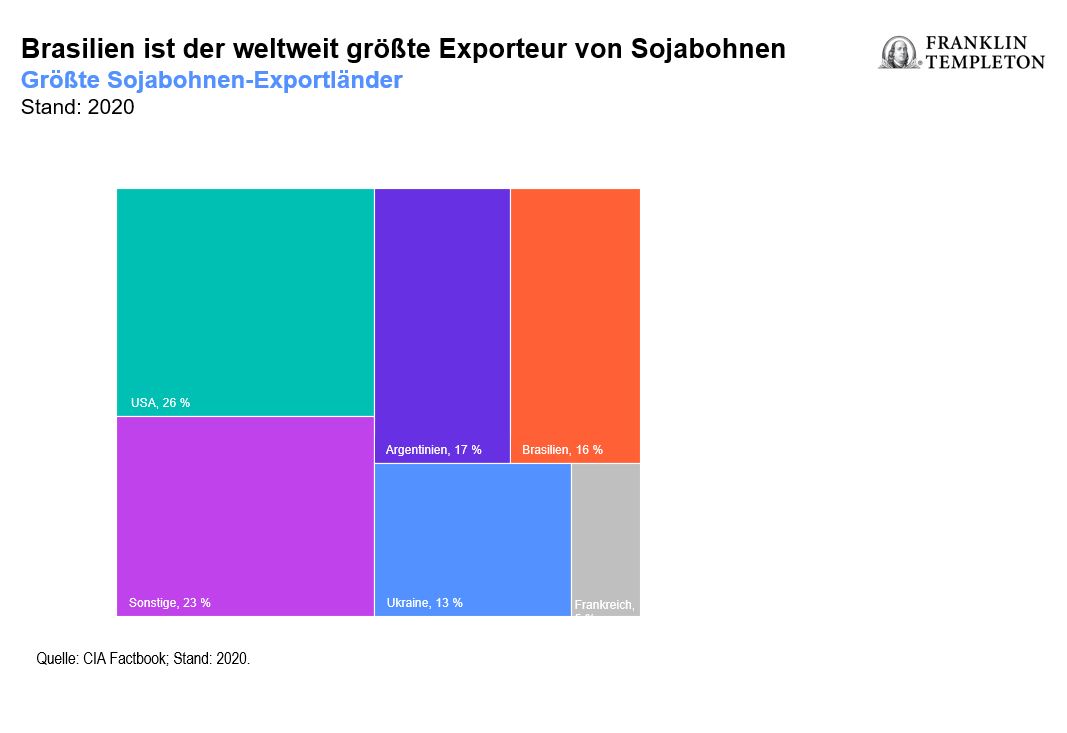

Brasilien ist der viertgrößte Rohstoffexporteur der Welt. Beim Export von Sojabohnen und Kaffee steht das Land an der Spitze, bei Mais und Eisenerz auf Platz zwei.[2] Die Fortsetzung des im vergangenen Jahr verzeichneten Aufwärtstrends bei den Rohstoffpreisen, nachdem infolge des Konflikts zwischen Russland und der Ukraine weltweit vermehrt Versorgungsängste aufgekommen sind, könnte durchaus eine gute Nachricht für die Rohstoffexporte, die Wirtschaft und den Markt Brasiliens sein.

Die Preise für landwirtschaftliche Rohstoffe stiegen in den ersten beiden Monaten des Jahres aufgrund der geopolitischen Unsicherheit um 18 %, nachdem sie im Jahr 2021 bereits um 25 % zugelegt hatten.[3] Wir gehen davon aus, dass diese Rally für ein Rohstoffexportland wie Brasilien günstig sein wird.

Wie viele andere Agrarexporteure könnte Brasilien aufgrund des russisch-ukrainischen Konflikts mit höheren Düngemittelpreisen und Energiekosten konfrontiert sein. Russland und Belarus sind die zweit- und drittgrößten Kaliproduzenten der Welt, wobei die Kaliausfuhren von Belarus bereits mit Sanktionen belegt sind. Kali ist ein wichtiges landwirtschaftliches Düngemittel.

Allerdings könnte Brasilien gegenüber anderen Agrarexportländern einen Wettbewerbsvorteil genießen. Das Land erzeugt 80 % seines Stroms aus erneuerbaren Energiequellen und ist damit vor höheren Preisen für eine kohlenstoffintensive Stromerzeugung geschützt. Darüber hinaus könnte sich das beträchtliche inländische Angebot an Futtermitteln angesichts der weltweit steigenden Energie- und Sojapreise als vorteilhaft erweisen.[4]

China und die USA sind die größten Exportpartner Brasiliens. Auf die beiden Länder entfallen 28 % bzw. 13 % der brasilianischen Gesamtausfuhren, während der Anteil Russlands bei weniger als 1 % liegt.[5]

Unterstützung durch Gewinne und Bewertungen

Auf die Sektoren Energie, Grundstoffe und Landwirtschaft entfallen 45 % des MSCI Brazil Index. Angesichts der steigenden Rohstoffpreise erhöhen Analysten ihre Gewinnprognosen für Brasilien derzeit. Die Konsensschätzung für den in den kommenden zwölf Monaten erwarteten Gewinn je Aktie in Brasilien wurde seit Jahresbeginn um 6 % erhöht.[6]

Trotz der jüngsten Kursgewinne am Aktienmarkt erscheinen die Bewertungen attraktiv. Mit einem Kurs-Gewinn-Verhältnis von 8 (bezogen auf die kommenden zwölf Monate) notiert der MSCI Brazil Index weiterhin unter seinem 15-Jahres-Durchschnitt von 11.[7]

Potentielle Risiken

- Die US-Notenbank hat signalisiert, dass sie beabsichtigt, ihre Geldpolitik angesichts der steigenden Inflation zu straffen.

- Ein Rückgang der Rohstoffpreise könnte die Argumente für Anlagen in Brasilien schwächen.

- Im Vorfeld der im Oktober anstehenden Präsidentschaftswahlen des Landes dürfte es zu politischen Turbulenzen kommen.

Angesichts des Ausmaßes an verfügbaren Rohstoffen, der günstigen Dynamik bei den Unternehmensgewinnen und der wenig anspruchsvollen Aktienbewertungen sind wir der Meinung, dass Brasilien in diesen unsicheren Zeiten größere Aufmerksamkeit seitens der Anleger verdient.

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass sich Vorhersagen, Hochrechnungen oder Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihenmärkten oder den wirtschaftlichen Trends auf den Märkten als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

[1] Quelle: Bloomberg, Stand: 1. März 2022. Der MSCI Emerging Markets Index umfasst Unternehmen mit hoher und mittlerer Marktkapitalisierung aus 25 Schwellenländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für die in diesem Dokument verwendeten MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Bedingungen des Datenanbieters sind unter www.franklintempletondatasources.com verfügbar.

[2] Quelle: CIA World Factbook 2020.

[3] Quelle: S&P GSCI Agriculture Index.

[4] Quelle: Regierung von Brasilien, „Renewable energy sources represent 83% of the Brazilian electricity matrix“, 28. Januar 2020.

[5] Quelle: World Integrated Trade Solution, Stand der neuesten verfügbaren Daten: 2019.

[6] Quelle: Bloomberg, Stand: 1. März 2022.

[7] Quelle: Bloomberg, Stand: 1. März 2022.